纵观互金上市公司,多家公司前身都有着P2P的身影,比如你我贷(嘉银金科)、拍拍贷(信也科技)、小赢网金(小赢科技),以及奇富科技的前身360金融在当年也有布局P2P业务。

$奇富科技(QFIN)$ $乐信(LX)$

这些公司在后来的转型中,基本上都瞄准了现金贷业务(虽然有小贷牌照也会做一些自营)。

而且回顾他们这几年的业务,都比较专一垂直于助贷。(或许也存在一些导流或者商城业务,但布局极小到可以忽略不计)

唯一一家有点区别的P2P平台——宜人金科(前身:宜人贷)作为早期的P2P鼻祖,转型之路和其他家不太一样。$宜人金科(YRD)$

老板的想法似乎有点多,这些年发力的业务也很多样。

宜人金科并不是专一做现金贷助贷业务的公司,这家公司还有几块其他业务。

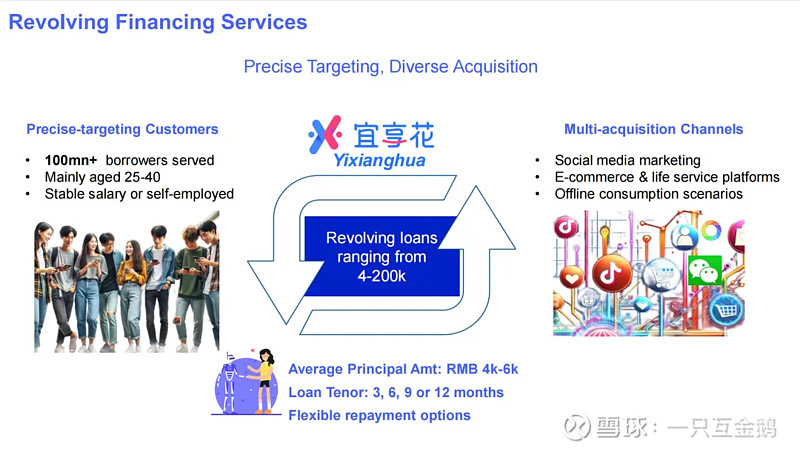

在2023年三季度的时候,「一只互金鹅」已经解析过宜人金科当前的业务,主要分为三个板块——财务咨询、保险经纪、品质生活。(超链接:宜人金科:通过还呗、小米金融等平台获客)

财务咨询:即现金贷助贷业务,产品是“宜享花”;保险经纪常规的理解为卖保险;品质生活指电商相关业务。

三个板块业务,最核心的当然是现金贷助贷相关的板块。

唐宁老板的思路好像和其他的互金公司不太一样。

众人收紧,我狂放

前面「一只互金鹅」总结了奇富科技、信也科技、乐信等几家助贷平台2023年的业绩表现,各家都提到2023年第四季度的大环境不太乐观,投放贷款数量相较于第三季度,除了信也科技略微增长,乐信和奇富科技均是环比下降。(超链接:从360金融、乐信、拍拍贷财报看现金贷市场隐忧)

但宜人金科不一样,在2023年第四季度,发放贷款总额116亿元,环比三季度增长18.7%,同比则是增长70.59%(2022年同期为68亿元)。

截至2023年末,宜人金科的贷款余额为183亿元,环比增长20.9%,同比增长61.95%(2022年末余额113亿元)。

(截图来自官方财报)

不到200亿的余额,在目前的助贷市场真的算尾部平台了。

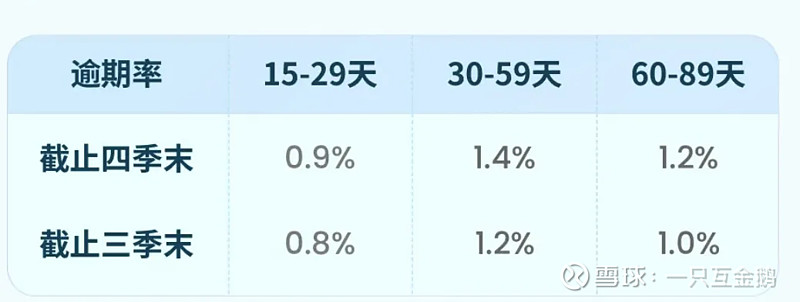

至于贷款业务的风险表现,宜人金科披露截至第四季度末,逾期15-29天、30-59天、60-89天的逾期率分别是0.9%、1.4%、1.2%,与第三季度时候的数据比,这几个逾期数据均略有上升。

(截图来自官方财报图片)

宜人金科贷款业务规模虽小,但这仍然是为宜人金科带来最多收入的板块。

2023年第三季度,财务咨询、保险经纪、品质生活三个板块分别为宜人金科带来51%、20%、29%的收入。

到了2023年年底,如果看全年,三个板块分别带来25.15亿元、9.64亿元、14.17亿元的收入,分别占比51%、20%、29%。

如果单看第四季度,这三个板块分别带来61%、8%、31%的收入。

2023年第四季度,宜人金科保险经纪板块收入大减!其财报提到由于新法规下产品变化导致人寿保险产品销售下降。

在第四季度,服务的保险客户数量为10.26万人,比2023年第三季度的12.37万下降了17.1%,其实在第三季度的时候,当时也提到服务的保险客户已经同比减少20.86%。

2023年,宜人金科保费总额为48.93亿元,同比增长24%。

至于品质生活板块,2023年全年GMV为19.6亿元,虽然同比2022年的6.88亿元增长185%,但放在整个市场来看,规模还是很小。比如可以对比的是,乐信的分期乐商城在2023年第四季度一个季度的GMV是12.29亿元。

发力人工智能,但被怼

要说2023年最火的就是人工智能大模型的概念了,之前几家美股上市互金公司都在2023年财报或者投资者电话会中提到2024年会重点投入人工智能相关的研究,有些互金公司已经利用人工智能大模型提高了获客等环节的效率。

宜人金科当然也会乘上这股东风。

唐宁在财报中表示,宜人金科通过“AI实验室”计划,一直在培训和微调大型语言模型(LLM),并开发自己的LLM运营平台。

并强调,宜人金科目标是将人工智能专业知识从金融科技垂直领域扩展到更多选定的行业,为B2B、B2C客户和合作伙伴提供先进的技术能力。

唐宁还透露,最近遇到了高质量的人工智能公司,并计划通过战略伙伴关系和投资来扩大人工智能生态系统。

在投资者电话会中,唐宁也用了很大篇幅讲人工智能战略。

唐宁说:“坦率地说,我的愿景是,未来三、五年,我们不仅仅是一家金融科技公司,我们是一家金融科技公司和人工智能的领导者。”

有趣的事情来了!

唐宁直接被一个咨询公司的人怒怼:你已经从贷款转向保险,现在你的保险比上个季度下降了50%,所以很明显你不会真正成为一个大的保险公司。现在你正试图转向,并希望收购另一家公司来尝试不同的方向,所以人们对这家公司的战略方向缺乏信心……

大概意思就是战略方向多变吧?然后美国的投资们没什么信心

原文

You’ve bounced from lending to insurance, now your insurance is down 50% from last quarter, so evidently you’re not really going to be a big insurance player. Now you’re trying to pivot and you’re looking to buy another company to try a different direction, so there’s a lot of lack of confidence in the strategic direction of this company, and instituting a dividend, as a prior person said, like some of your competitors have would instill some good confidence and probably would get the stock price up significantly and on the radar screen. You need to learn to walk before you can run, and having a dividend would instill some confidence among American investors.

Thank you.

唐宁老板后来解释,宜人金科不会收购任何公司,而是会发展自己的人工智能能力,同时也会进行一些小规模的战略投资和战略合作。

唐宁还称非常重视人工智能发展,甚至亲自写了人工智能战略,要发展自己的人工智能能力。

对于品质生活板块成为内部增长最快的板块,官方也解释,交叉销售的思路很受用户青睐,也利用了人工智能技术使得用户粘性更强。

品质生活增长的核心驱动力是用户,宜人金科有有越来越多的MAU受到用户喜欢,推出了如软件开发、财务规划和人工智能课程等,未来对这一块也很有信心。

唐宁老板还提到未来还想销售一些数字商品,如视频会员、IT会员等。

这次年报,没有单独说其海外业务带来的收入情况,之前在三季度财报中提到了在菲律宾有不错的发展。

关于未来的计划里倒是提到了海外……总体未来规划有4点:

1)通过AI改进服务,扩大客群,增加优质借款人的信贷额度;

2) 保险经纪:在短期内积极调整产品和合作伙伴关系以适应新法规,并通过2B2C和B2B模式加强合作伙伴关系,同时通过长期产品创新和定制扩大市场覆盖范围

3) 国际扩张:东南亚的金融服务业务正在蓬勃发展,利用在菲律宾经验,战略性地向全球市场扩张

4) Al升级:为金融科技和选定的部门开发LLMOps平台和LLM,为个人和企业打造领先的Al服务平台

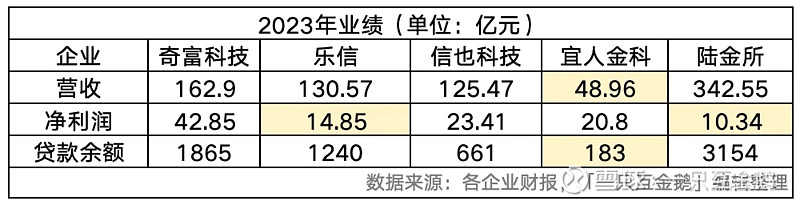

整体来看,宜人金科2023年营收48.96亿元,同比增长42.54%,归属于普通股东净利润为20.80亿元,同比增长74.09%,

虽然营收、净利润都是双位数的增长,但和其他几家披露了业绩的美股互金上市公司比,收入差距较大,不过净利润方面,竟然也超过乐信和陆金所。

资产荒的2024年,助贷市场风险和机遇并存,对于贷款规模尚不大的宜人金科而言,机遇或许还挺大的?