被错杀的白马-海螺水泥估值前瞻

先来看一下几只白马股的近5年年度净利润汇总(单位:亿):

最突出的就是海螺水泥,如此强劲的利润表现,对比如此低廉的估值水平。

如此低的估值水平,无非两点:

一、夕阳行业,行业天花板早在14年就已显现,接下来肯定是走下坡路;

二、业绩波动大,周期特征明显;

这两点从大方向上讲是没有问题的,但是不够准确。

第一点:需求的问题。

需求量决定了行业蛋糕的大小,长期来看需求是总体下降的,这必然导致行业整体下行。

需求分短期和长期,短期内,需求不会出现明显的下滑。因为国内外经济下行的趋势很严重,经济三驾马车:投资、外贸和消费,外贸如此疲软,单独依靠消费恐怕也不现实。而且消费与否是在于个人,即使政策向好,也还有一个传导的过程,不可控因素多、见效慢。而投资就不同了,简单、高效、直接、快速,可谓立竿见影。所以经济不确定性压力下,稳投资是一个重要的举措。另外,现在这个经济发展水平适合搞基建,一旦步入发达国家水平,例如美国想搞基建,也很难搞成了。

以下是基建和房地产投资的相关信息:

国家统计局9月16日发布8月份宏观经济数据,国家统计局新闻发言人付凌晖表示。

1-8月份,全国固定资产投资(不含农户)400628亿元,同比增长5.5%,增速比1-7月份回落0.2个百分点。

分领域看,基础设施投资增长4.2%,比1-7月份加快0.4个百分点;民间投资236963亿元,增长4.9%,比1-7月份回落0.5个百分点;

付凌晖在回答第一财经记者提问时表示,基础设施投资在8月份增长有所加快,同比增长了4.2%,比上月有明显加快。总的来看,基础设施投资保持较快增长有不少有利条件,国家进一步加大对基础设施投资的支持力度。

从前期情况来看,基础设施投资增长并不高。付凌晖解释称,这主要是由于今年大规模减税降费举措,地方政府财政收入受到一定影响,影响了基础设施投资能力。面对这种情况,中央政府加大支持力度,进一步增加专项债的发行,将明年部分新增专项债额度今年提前发行,这样有利于支撑基础设施投资的增长。

付凌晖强调,总的来看,中国基础设施发展还有很大潜力。从数据来看,目前人均基础设施存量水平相当于发达国家的20%-30%,在民生领域、区域发展方面,还有大量的基础设施投资需求。

刘哲表示,受到前期逆周期调节政策的刺激,基础设施建设增速有所加快,但房地产开发投资已经连续三个月下行,传统房地产业已经不能成为支撑中国经济的持续增长的动力,预计未来可能进入下降趋势,拖累固定资产投资增速。

房地产开发投资84589亿元,同比增长10.5%。增速比1-7月份回落0.1个百分点,商品房销售面积101849万平方米,同比下降0.6%,商品房销售额95373亿元,增长6.7%。

长期来看,一来城市化率还只有60%,低于美国的80%、日本90%的水平。二来中国人均基础设施水平也相当低,只有发到国家20-30%。所以虽然水泥长期来看会下滑,但是不会下滑的那么快,估计还有15-30年才会下降到一个比较的,比较稳定的水平。

第二点:供给的问题。

业绩波动主要是由于价格因素导致的,价格主要是由供求关系决定的。短期内需求不会下降很明显,所以短期内决定价格的因素就是供给。

目前国内的水泥产能是30亿吨,但是需求只有22亿吨,产能过剩8亿吨。如果大家都加码开工生产,供给必然过剩,导致竞争加剧,进而演变为价格战。所谓杀敌一千自损八百,大家日子都不好过。15年的时候行业亏损,已经让大家意识到问题的严重性了。所以水泥行业的供给侧改革,淘汰过剩产能,尤其是低效率,高能耗,高污染的产能就显得尤为重要。

这一方面是国家大的方针政策,另一方面也是行业整体的呼声。国家出台了《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》、蓝天碧水工程等,这些都为了促进水泥行业结构改革,使水泥行业迈进一个新的发展时期。

为此水泥协会也发布了相应的《水泥工业“十三五”发展规划》。

规划主要目标:

1、压减熟料产能4亿吨;

2、水泥熟料产能利用率不低于80%;

3、前十家企业熟料产能集中度不低于80%;

接着,又制定了《水泥行业去产能行动计划(2018~2020)》。

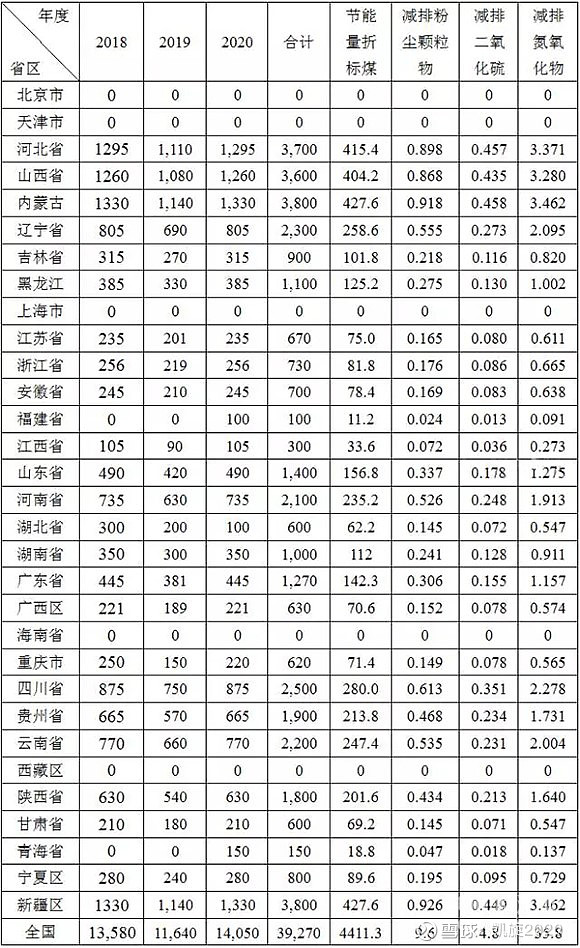

表1 2018~2020年各省区熟料去产能目标参考值及节能减排量估算值(万吨)

从表中可以看到,去产能的重点区域是东北(东三省)、华北(内蒙、河北、山西、山东)、西南(四川、云南、贵州)等区域。

相对较少的是华东、东南、华南区域,基本上正好是海螺水泥的优势区域。

我想原因主要有两点:

一、历史遗留问题,北方重工业发达,产能本来就相对过剩;

二、经济发展不平衡,华东、华南区域内房地产、基建需求相对充足,北方区域需求不足。

从水泥价格来看,也是如此,产能过剩区价格偏低,平均价格低80-150元/吨。

所以从这两点来看,海螺水泥区域内的产销量和价格都相对有保障,也就意味着营收和利润有保证。我预测海螺未来2-3年的盈利水平会保持在300亿以上的水平,由于盈利趋于稳定,估值中枢会提升至10倍左右。

第三点,行业整合的问题。

去产能过程中也在加快行业整合,提高产能集中度也是目标之一。不光是为了行业的要求,企业发展的过程中本身就有这种内在需求。行业越成熟,变量越少,资源就越向少数几个玩家集中,像电脑行业,像团购行业,像手机行业等等。

那么问题是谁能能笑到最后呢?海螺水泥自然是最佳候选了。

在市场经济为主导的情况下,优胜劣汰是基本法则。像海螺水泥这样拥有发展驱动力、先进管理水平、资产资金规模优势、资源禀赋、技术装备优势等综合优势的企业当然要占得先机了。再加上也是属于国资背景,即使在一定的政策导向下也处于优势。

海螺成为最后的玩家之一,几乎是一定的。需要考虑的仅仅是最后剩下的会有几位玩家而已,当然越少越好。

目前行业20亿+的产销量,从图上看集中度还比较低,未来可能整合成3-5家企业,就像家电行业一样。这样来看的话,一方面行业龙头还有很多整合的空间,做到4-5亿应该有很大可能,另一方面行业格局稳定,效益也有保障。

还有一点需要补充说明的是:海外扩张。资料显示,海螺水泥已在印尼、缅甸、柬埔寨、老挝、泰国、俄罗斯、乌兹别克斯坦、巴基斯坦、越南、格鲁吉亚、东帝汶等“一带一路”沿线11个国家和地区,注册设立21家公司,发展了23个项目载体,累计完成投资近100亿元,海外员工3200余人。上述项目建成投产后,年熟料产能达3270万吨,水泥产能4075万吨,型材产能4万吨,塑钢和铝门窗各30万平方米。正如海螺水泥董事长高登榜所言,“海螺水泥要秉承从宁国走出去,敢打敢拼,勇于创新,敢为天下先的精神,继往开来,奋发有为,开启新的创业。

这些地区有一个特点就是都是发展中国家,未来相当长一段时间还是处于上升期。国内不行了,就转到国外去玩。以前的欧洲、日本都是这么干的。现在中国也这么干了,跟国外的巨头竞争,而且也不虚。靠的还是自己硬实力,包括管理水平和工艺装备水平。

所以,我认为水泥行业的未来,短期看供给,中期看需求,长期看经营管理。作为最后的寡头之一海螺,参考家电行业的盈利和估值水平,我认为12-15倍是合理水平。

另附1:海螺水泥SWOT分析

一、优势:

1、成本优势(管理水平+运营效率)

2、先进的工艺、设备、技术(领先国外行业巨头,国外巨头依靠的是市场垄断)

3、资源禀赋(矿山)

4、区域市场优势:华东、华南区域市场优势,区域内房地产+基建投资稳步增长

5、区域成本优势:长江水道运输成本优势+竞争对手运输半径限制

6、资金优势,利于投资并购

二、劣势:

1、

三、风险:

1、需求减少(房地产投资和基础设施建设投资放缓),导致销量和价格下跌

2、产能过剩,导致销量和价格下跌

3、原材料价格上升,导致成本上升

4、环保要求提升,导致成本上升

5、其他大公司入侵本地市场,行业竞争加剧

四、机遇:

1、行业整合,并购其他企业提升规模优势,公司议价权提高

2、因成本劣势或环保要求提升导致的产能过剩减少,产能利用率提升

3、新产品骨料的销售增长(有矿山资源优势)

4、海外市场的拓展,包括非洲、东南亚、南美

附2:从投资的角度看

优势:高ROE、高净利润率、高现金流,简直印钞机;

低负债、低商誉、低质押,简直无风险;

劣势:固定资产比例,周期行业;

附3:董事长高登:18年业绩报告会采访摘要

经营方向:专注水泥,做强

1、海外扩张:一带一路、东南亚、非洲、南美

2、产业链延伸:骨料、商混、装配式建筑

3、国内调优:产能置换和并购

管理方向:做优

1、信息化:现在转型升级,通过信息化,数字化实现智能化生产,提高生产效率和品质

2、降成本:一度电、一公斤煤的在降

3、增效率:每一道生产工艺做到极致

4、提高环保要求:最低的排放标准