长期应收款指的是企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

融资租赁,举个例子,甲公司出售给乙公司的一台设备100万,但是乙公司拿不出这么多钱,于是签订一个协议,每年给20万,第五年乙公司以40万买下来。乙公司总共花了120万,多出的20万就是融资租赁,相当于五年的利息。

递延方式分期收款,其实就是分期慢慢收款。和融资租赁最大的区别,融资租赁中,租赁物的所有权归出租人所有,而分期付款物品归买方所有。

长期应收款项目=长期应收款-未实现融资收益 - 坏账准备

会计分录

我们用例子来做分录

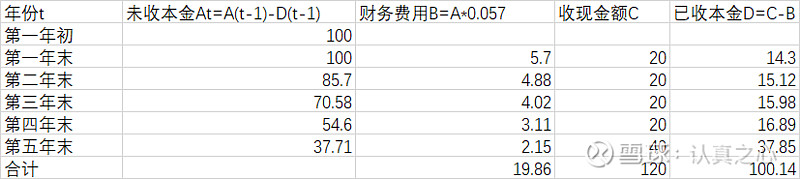

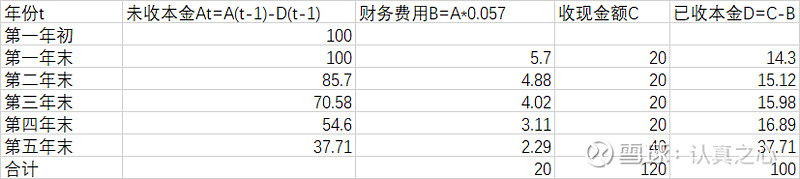

1. 这里也要计算折现率

20/((1+r)^1) + 20/((1+r)^2) + 20/((1+r)^3) + 20/((1+r)^4) + 40/((1+r)^5)=100

可以利用插值法计算

当r=6%时,等式等于99.19

当r=5%时,等式等于102.26

(r-5%)/(100-102.26)=(6%-5%)/(99.19-102.26)

r≈0.057

因为是四舍五入,所以会出现误差,需要调整一下金额

1、购入某大型资产时,按合同或协议约定的销售价格,借记“长期应收款”科目,按应收的合同或协议价款的未来现金流量现值或商品现销价格,贷记“主营业务收入”科目,按其差额,贷记“未实现融资收益”科目。编制会计分录如下:

借:长期应收款 120

贷:主营业务收入 100

未实现融资收益 20

2、每个会计年度末,按每年实际收回的款项金额,借记“银行存款”科目,贷记“长期应收款”科目;按应收款项的摊余成本和实际利率计算确定的摊销金额,借记“未实现融资收益”科目,贷记“财务费用”科目。

比如第一年年末收回的20万,编制会计分录如下:

借:银行存款 20

贷:长期应收款 20

借:未实现融资损益 5.7

贷:财务费用 5.7

根据会计分录可以知道未实现融资损益 会去抵消利润表的财务费用