其他流动资产是除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。

简单来说就是除了财报流动资产上面的项目之外的流动资产。一般来说金额比较小,基本都是 多缴的企业所得税,待抵扣的进项税,资产重分类的情况

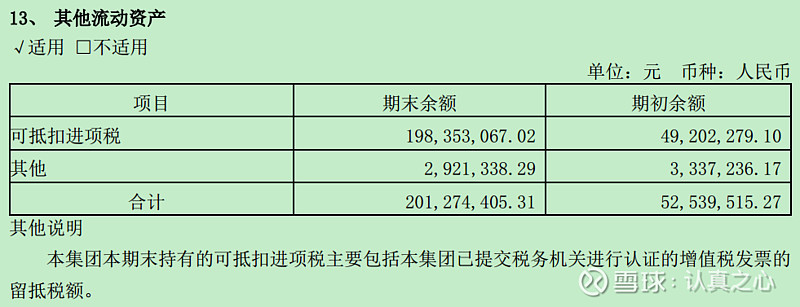

可以搜索一下爱美客2023年年报,看看其他流动资产的详细信息

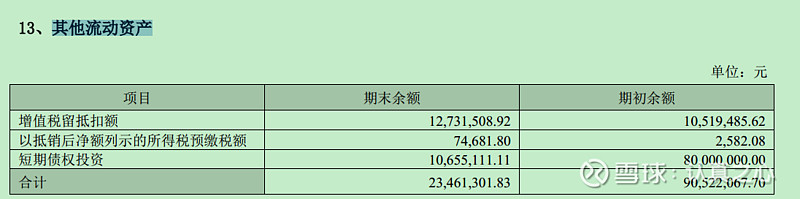

我们来看看海天味业2023年年报的其他流动资产说明

我们来看看第一项

增值税留抵扣额

当进项税额大于销项税额时,未抵扣完的进项税额会形成留抵税额。进项税额是指企业购买的货物或接受的服务中含有的增值税, 而销项税额则是指企业销售货物或提供服务所含的增值税。

以抵销后净额列示的所得税预缴税额

所得税多缴纳的,之后就可以少交的

短期债权投资

这里为何会计入其他流动资产,我们继续搜索,

这里的短期债权投资是大额存单。

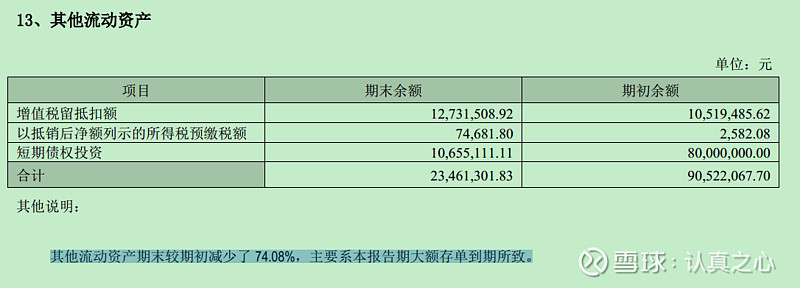

海天味业的可抵扣进项税

和增值税留抵扣额是一样的。