【20210708】棉花半年报:全球棉花供需双增,国内关注两大矛盾

观点小结

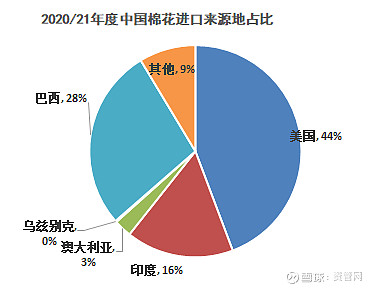

2021年上半年回顾:1)全球:预期21/22年度全球棉花供需双增,美国、巴西、澳大利亚是增产主力。期末库存继续下降,库销比仍在较高水平;2)美国:主产区得州持续降雨让美棉干旱及减产预期落空,实现较低的库销比需要有较高的出口需求,但目前新棉出口销售进度偏慢,有待中国的大量买盘支持;3)印度:出口需求旺盛,印度国内棉价创历史新高,新年度MSP再度提升,但目前种植进度偏缓,新棉产量恐不及预期;4)巴西:20/21年度出口创历史新高, 20/21年度棉花进入收获季,预期新年度产量将恢复至280万吨以上;5)中国:抛储及增发配额政策陆续出台。终端出口需求继续恢复性增长,但在美国市场份额持续下降;受种植期灾害天气影响,新棉大概率减产,20/21年度棉花进口量大增,供应偏充足,预计21/22年度将继续保持较高进口量。

宏观:1)不同技术路径的新冠疫苗已在全球各地接种,已接种国家多数取得较好效果,但首次在印度发现的Delta变异毒株有较强疫苗逃逸性,现有疫苗有效性出现明显下降,给全球疫情防控带来较大难度,但一旦疫情被控制,中国“外需订单红利”将明显减少;2)大国关系仍给商品市场增加不确定性。

2021年下半年展望

基本面演化:三季度,产业两大矛盾将集中爆发并被交易,并进一步影响第四季度价格:1)产业链利润分配矛盾。2021年上半年,产业链利润长期集中在棉纱环节,3季度将迎来下游纺织服装的消费旺季,产业链有机会重新审视棉纱环节高利润的合理性;2)新旧棉价对接的矛盾。新棉即将在9月中旬以后集中上市,新棉价格的高预期VS陈棉价格的低波动,两者形成鲜明对比,但最终要实现新旧棉价的对接。新棉收购成本也将进一步影响2021年4季度以及2022年1季度棉价重心和波动区间。

策略:基于对新年度中国将继续保持较高进口量的判断,主要关注:1)内外价差先扩大后缩小机会(随棉花进口量增大而缩小);2)做多外盘机会;对三季度产业两大矛盾或给交易提供一些机会:1)买棉花,卖棉纱套利机会;2)新棉上市前,棉价或出现先涨后震荡(需求好被证实)/先涨后下跌行情(需求好被证伪)。可先关注单边做多机会。

上半年回顾:

天气+宏观政策,棉价震荡区间收窄

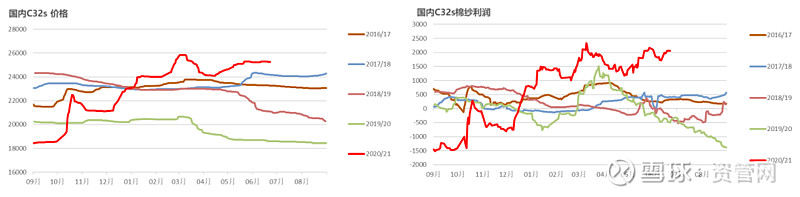

郑棉走势回顾:天气+宏观政策作用下震荡,底部抬升

美ICE期棉走势回顾:干旱减产预期落空,低库存预期待落实

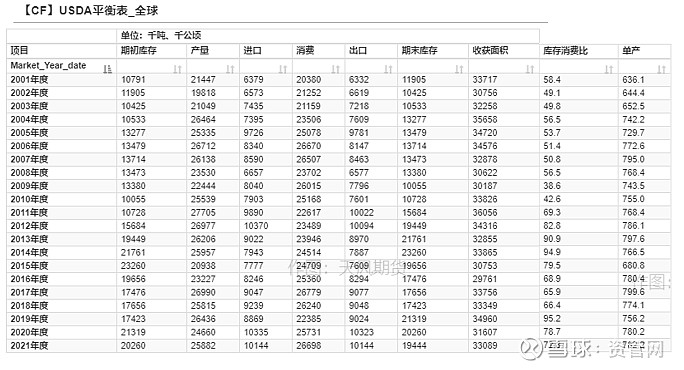

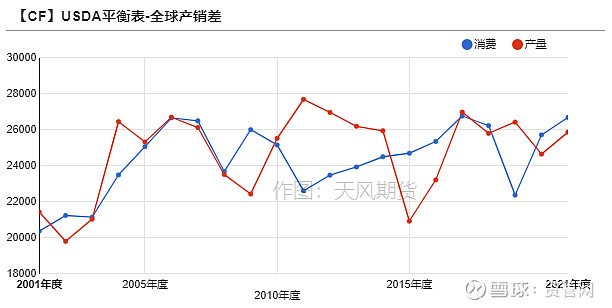

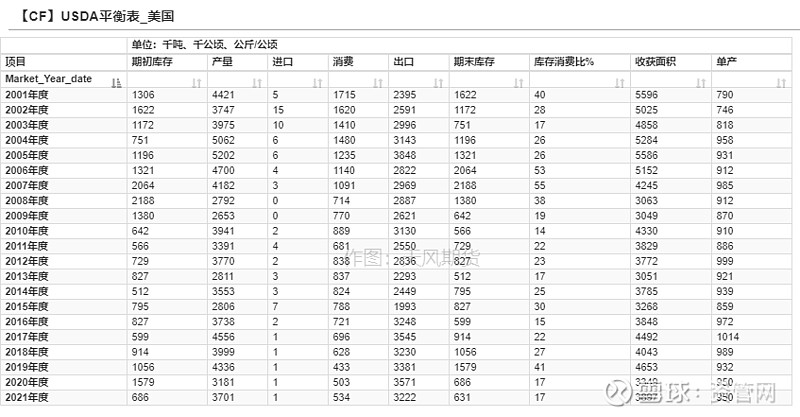

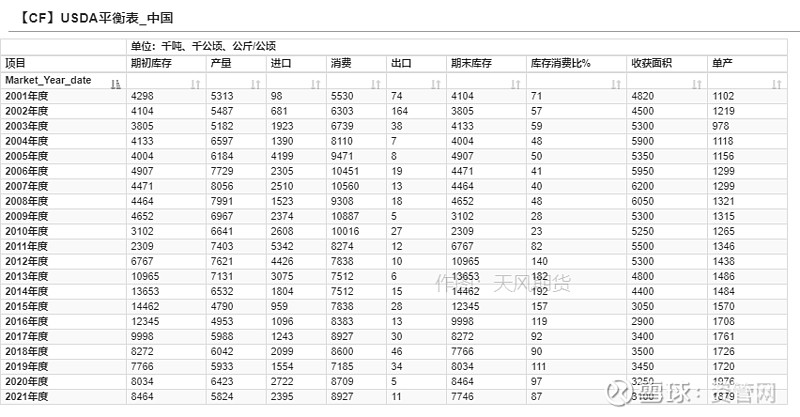

全球平衡表:供需双增,库存下降

全球棉市总结:经济继续复苏,供需双增、库存下降

全球棉花基本面:

20/21年度:1)全球供应充足,期末库存下降,但仍在高位;2)消费:主要驱动为美国在后疫情时代的大规模补库,印度为美国补库最大受益者,中国在美国终端市场份额持续下降;3)结构性矛盾为:美国偏紧的平衡表VS巴西、印度偏宽松的平衡表,最终导致巴西、印度加速去库存,且两个产地基差相对美棉基差收窄。

21/22年度:1)全球表现为供需双增,期末库存继续下降;2)美国干旱不及预期,新年度产量或大于预期;3)中国产量预期下降;4)印度新年度种植进度持续落后,产量可能低于预期;

2021年下半年展望

21/22年度:1)消费:疫苗将加速主要消费国经济复苏,消费增量可能由美国补库转向欧、美补库;2)疫情控制后,全球棉纺织供应链将加速由中国向东南亚国家和地区转移,东南亚消费增长预期要好于中国。

数据来源:USDA,天风期货研究所

全球平衡表:供需双增、库存下降

数据来源:USDA,天风期货研究所

主要调整:中国消费调增、进口上调

数据来源:USDA,天风期货研究所

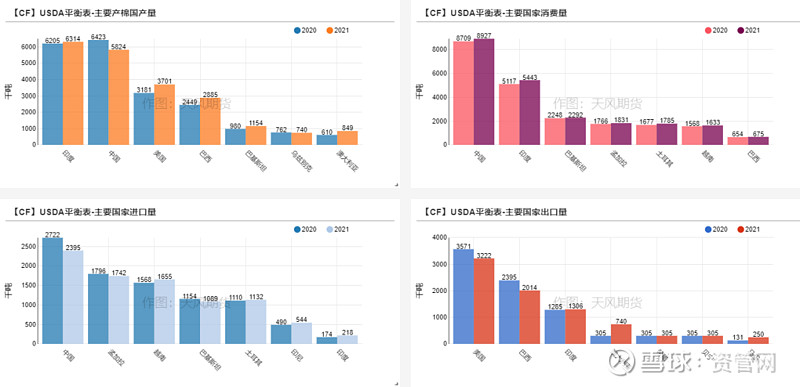

平衡表:美国、巴西、澳大利亚产量提升,主要消费国需求上升

数据来源:USDA,天风期货研究所

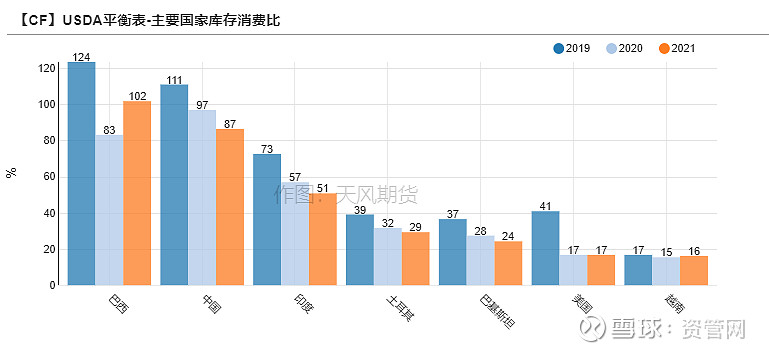

2021/22年度全球平衡表:主要国家库销比持续下降

库销比变化:

中国、印度、巴基斯坦下降

巴西上升

美国持平,维持在低位

数据来源:USDA,天风期货研究所

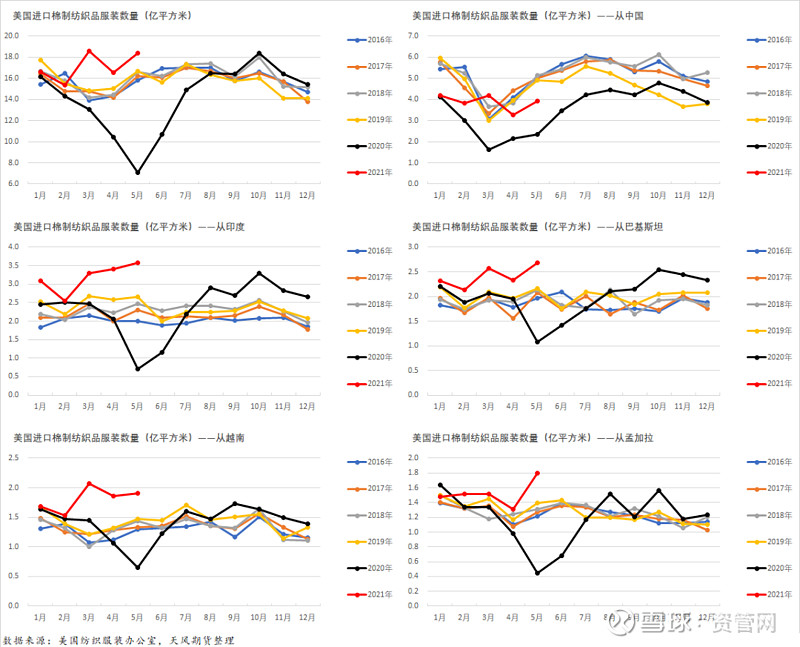

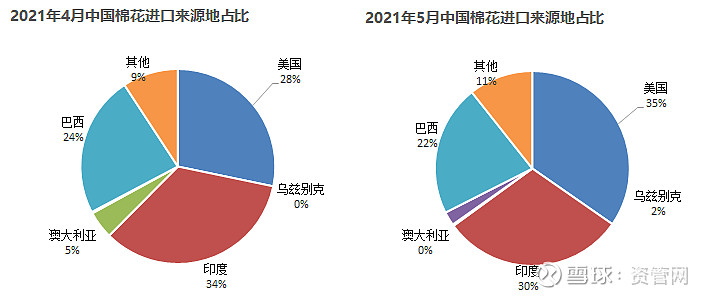

美国棉制品进口:美国进口总体增长,印度高歌猛进,中国占比持续下滑

1-5月份美国进口棉制纺织品服装数量同比增40%,较2019年增7%。5月份,美国进口棉纺织品服装18.4亿平方比,同比增161%,较2019年增10%。2021年1-5月累计进口85.5亿平方米,同比增40.2%,较2019年增7.2%。

1-5月美国进口中国棉制品较2019年下降15%。

1-5月美国进口印度棉制品较2019年增长26%。

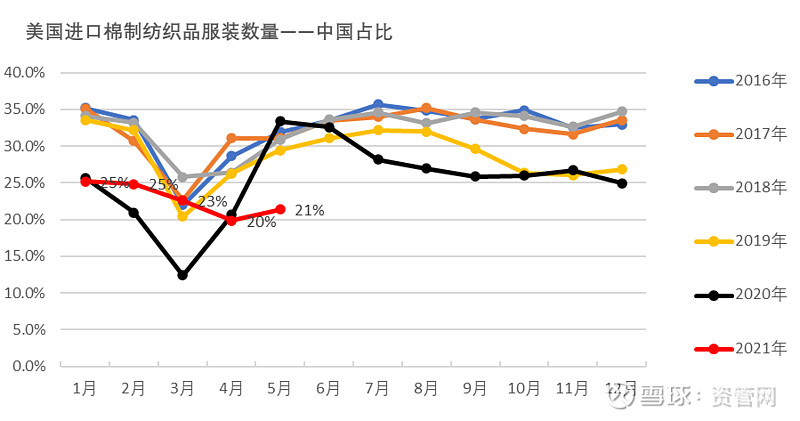

中国在美国棉制品进口市场的比例持续下滑。2021年1-5月,中国仅占比23%,较2020年下滑2个百分点。

数据来源:USDA,天风期货研究所

美国:干旱预期落空,出口预期待兑现

美国棉市总结:干旱预期落空,出口预期待兑现

美国棉花基本面:

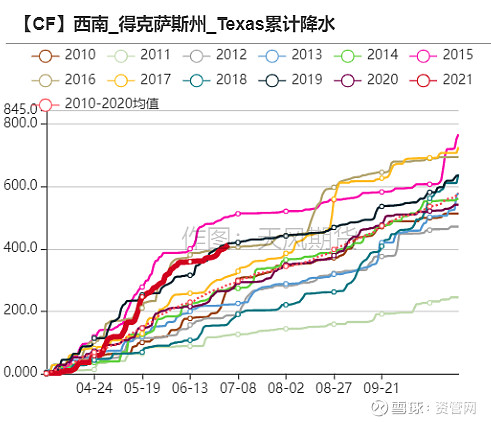

1)美国干旱不及预期,产量炒作落空,21/22年度产量可能接近400万吨;

2)目前美棉现蕾率和结铃率虽略低于历史均值,但优良率较好;

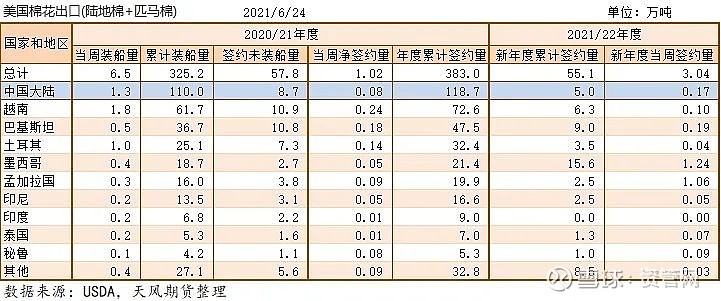

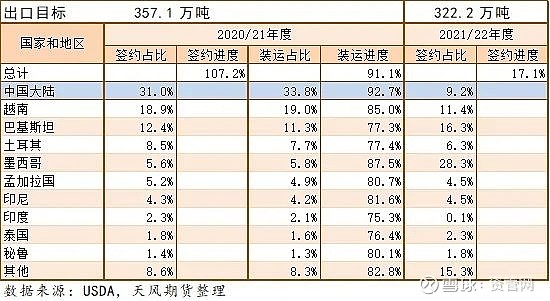

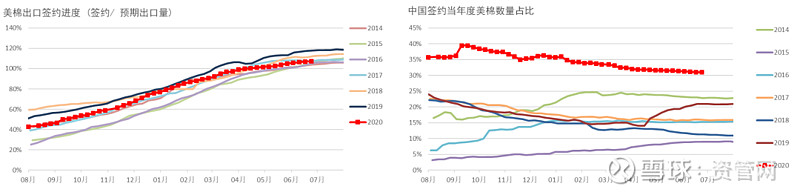

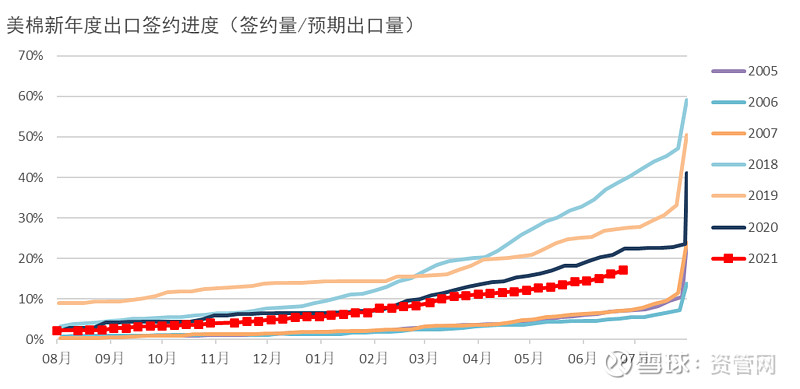

3)2020/21年度美棉超卖,但21/22年度美棉出口签约进度迟缓,主要因中国迟迟未启动对新年度美棉的大规模采购;

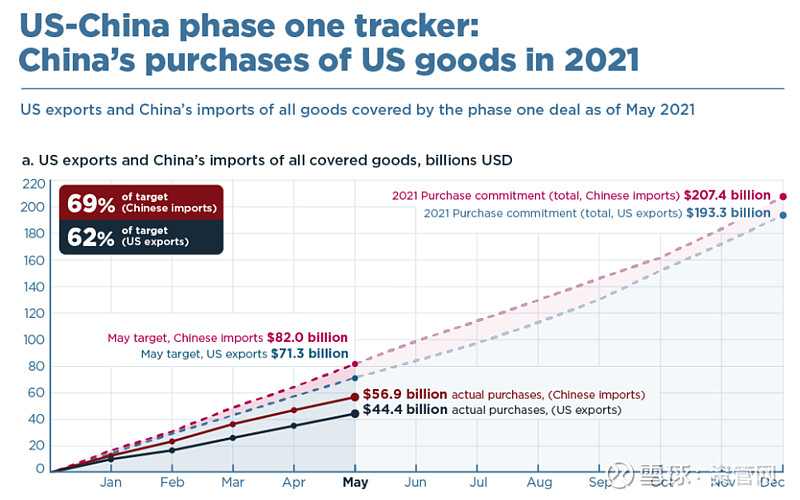

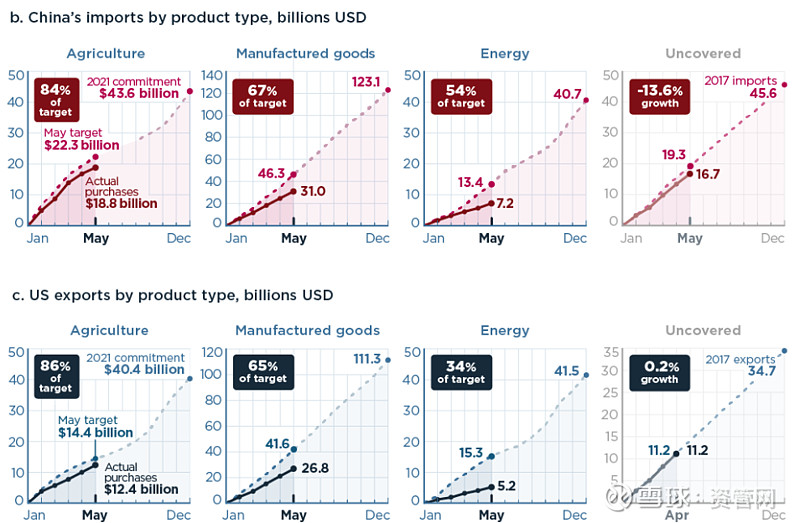

4)根据中美第一阶段经贸协议内容,目前中国完成2021年进口美国产品的比例不到目标值的7成,其中农产品完成率最高;

5)20/21年度及21/22年度,美棉平衡表都表现偏紧,库销比都下降至20%以内的超低水平,但21/22年度平衡表兑现的关键是中国强有力的买盘支持,目前还未出现。

2021年下半年展望

21/22年度:1)关注7-10月大西洋飓风对美棉单产和质量的影响;2)关注中国何时启动美棉采购,中国采购将成为美棉完成出口目标、兑现低库存的主要驱动。

数据来源:USDA,天风期货研究所

美国平衡表:库销比在低位

数据来源:USDA,天风期货研究所

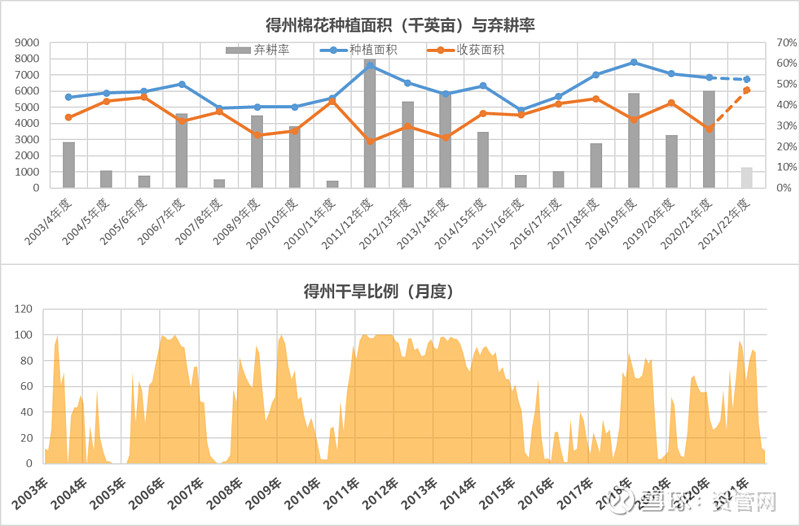

新年度美棉种植:实播面积同比减少3%

数据来源:USDA,天风期货研究所

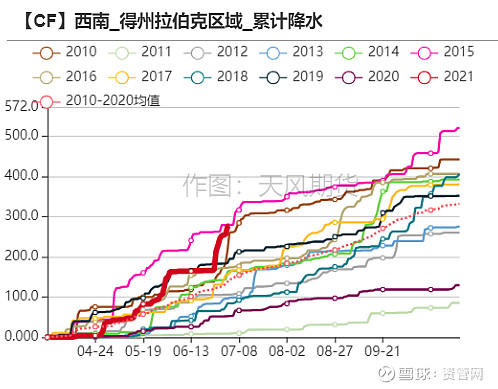

新年度美棉种植:主产区得州干旱预期落空

数据来源:USDA,天风期货研究所

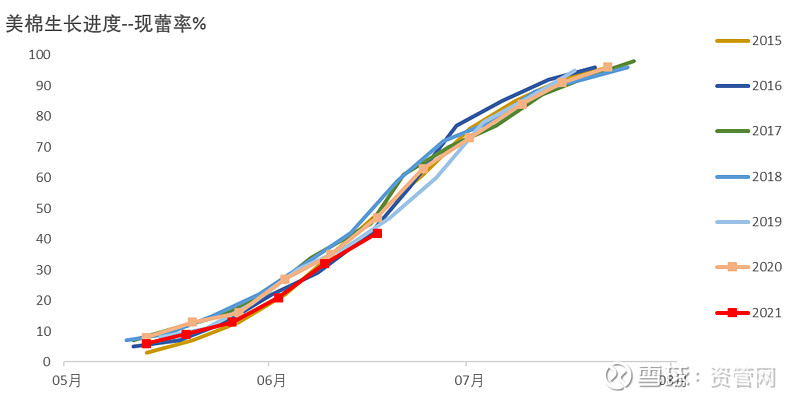

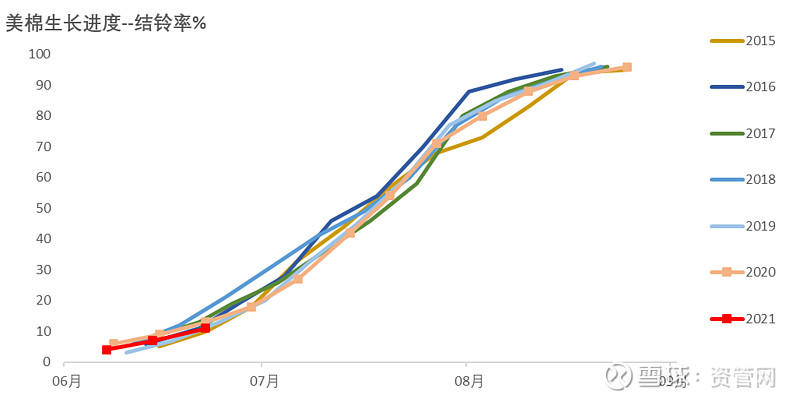

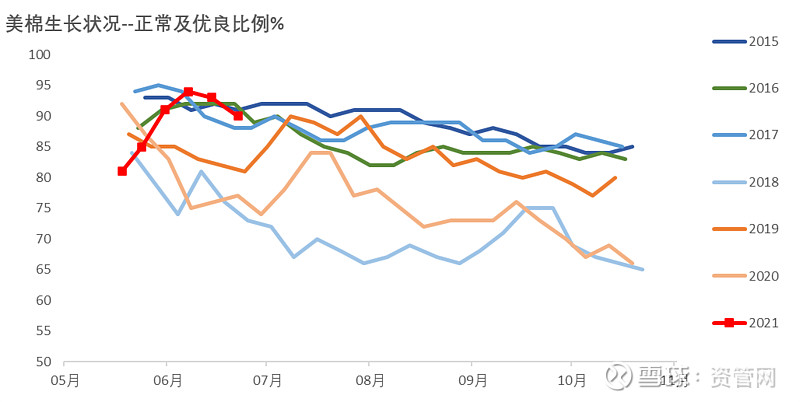

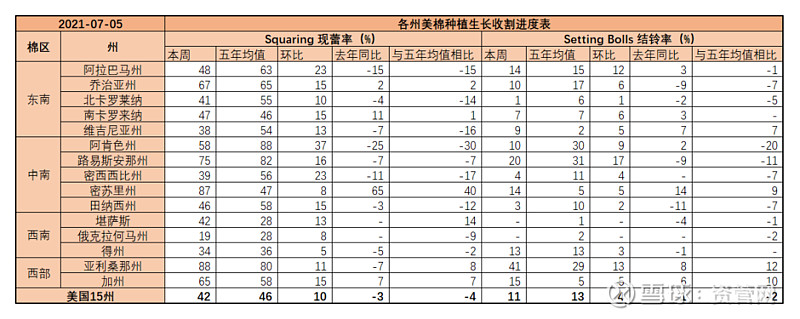

新年度美棉种植:生长进度略落后,苗情优良率较好

美棉现蕾率略落后。截止7月5日,美棉现蕾率42%,较五年均值落后4个百分点,较去年同期落后3个百分点。

美棉结铃率略落后。截止7月5日,美棉现蕾率11%,较五年均值落后2个百分点,较去年同期落后1个百分点。

美棉优良率较好。美棉苗情优良率52%,较去年同期高9个百分点。美棉苗情政策及优良比例为90%,为历史同期较高水平。

数据来源:USDA,天风期货研究所

美棉出口:中国迟迟未开始采购新棉

数据来源:USDA,天风期货研究所

中美经贸协议执行情况:协议内容及征税情况

美棉进口可申请减免额外关税。2020年2月18日,国务院关税税则委员会发出公告,决定开展对美加征关税商品市场化采购排除工作。

根据相关中国境内企业的申请,对符合条件、按市场化和商业化原则自美采购的进口商品,在一定期限内不再加征我国对美301措施反制关税。

申请主体为拟签订合同自美采购并进口相关商品的中国境内企业。

自2020年3月2日起,通过排除申报系统(财政部关税政策研究中心网址网页链接)进行申请;

可申请排除清单中包括:

52010000 未梳的棉花

52051200 非零售粗梳中支纯棉单纱

( 8-25支纯棉单纱)

数据来源:天风期货研究所、USTR

第一阶段经贸协议:截止5月,整体完成率不足7成,农产品完成超8成

数据来源:PIIE,天风期货研究所

印度:新年度MSP继续上调,种植进度迟缓

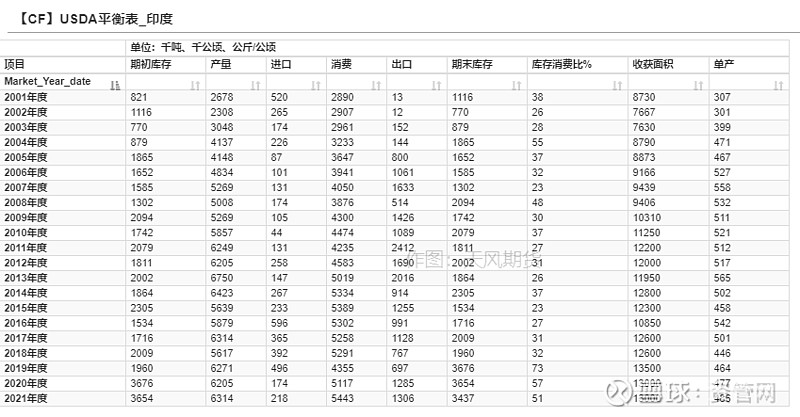

印度棉市总结:MSP继续上调,种植进度迟缓

印度棉花基本面:

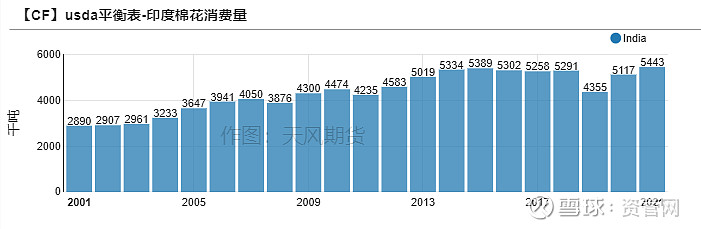

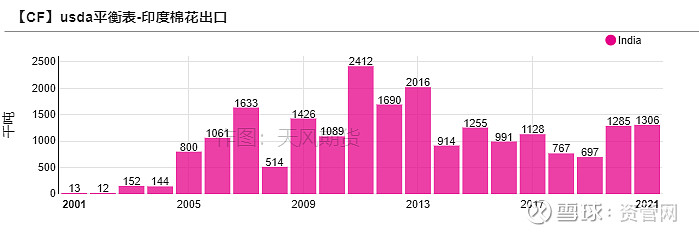

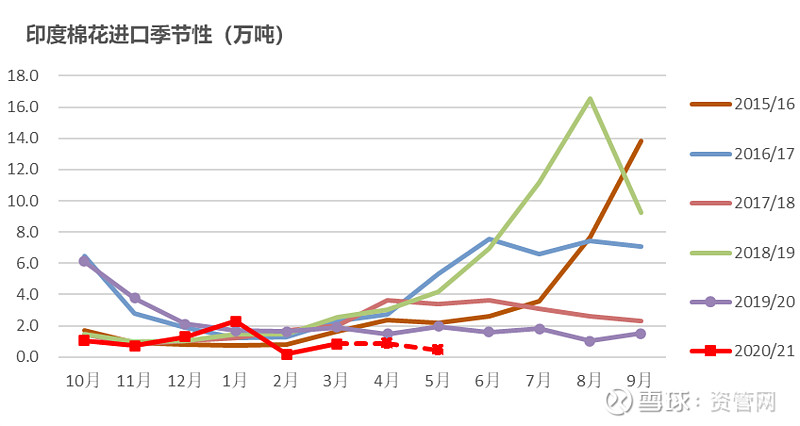

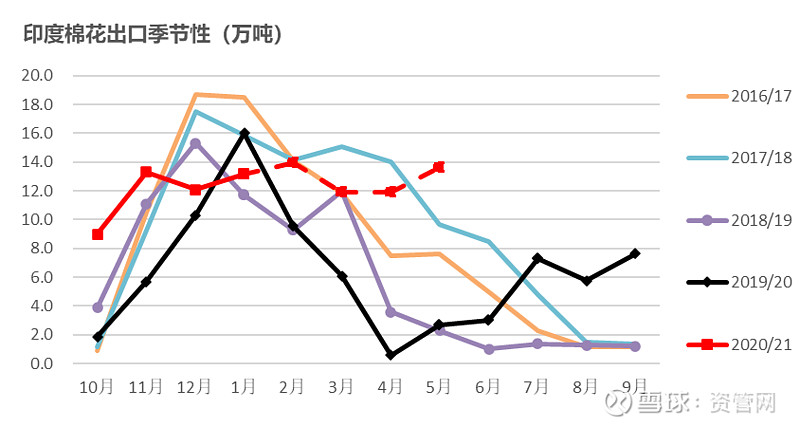

1)印度20/21年度消费增加,出口增加、库存下降;

2)印度棉花公司CCI竞拍顺利,与马邦机构合计收购20/21年度籽棉折皮棉约169万吨,已竞拍出132.5万吨,剩余库存(19/20年度+20/21年度)40万吨,竞拍价格持续上涨;

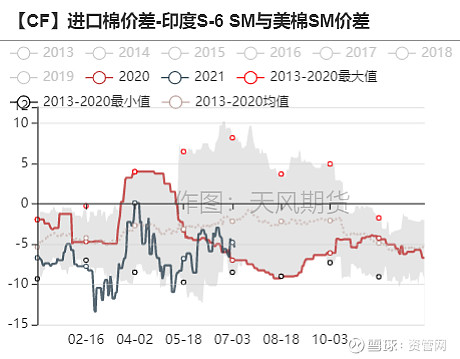

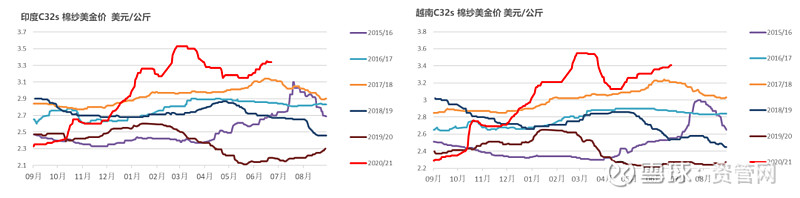

3)印度国内棉价持续上涨,其中S-6在印度国内棉价创历史新高,中高等级棉对中低等级棉升水扩大;

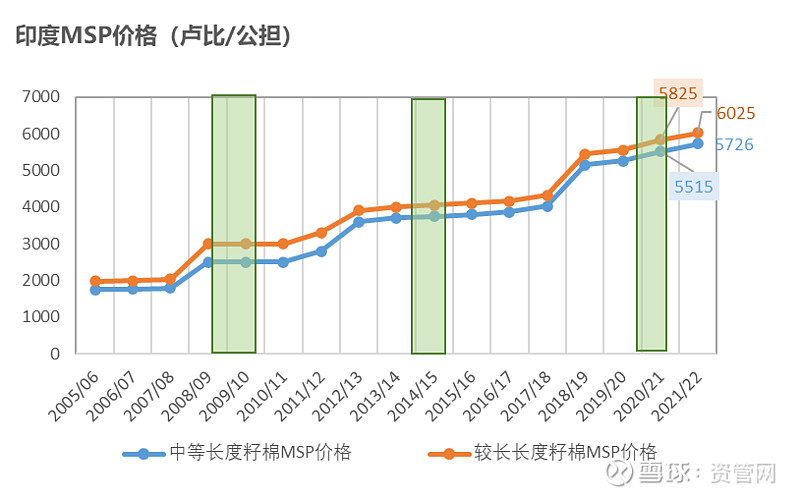

4)印度21/22年度MSP出台,较20/21年度MSP上调3.4~3.8%,折皮棉美金价在77~80美分/磅左右;

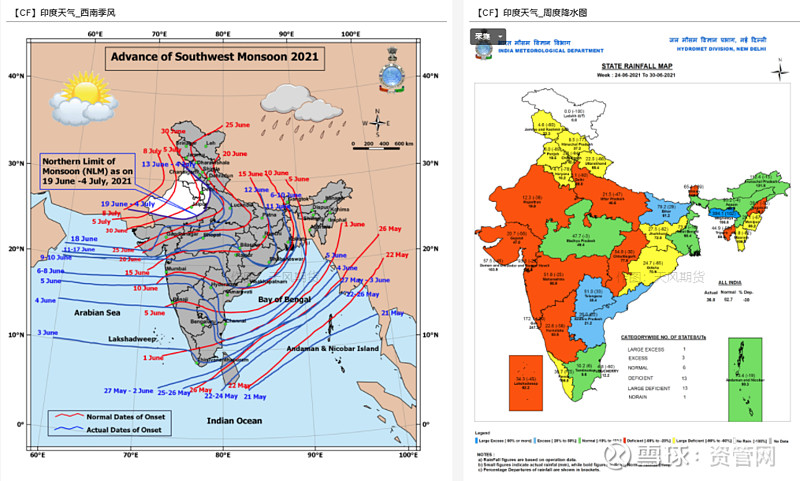

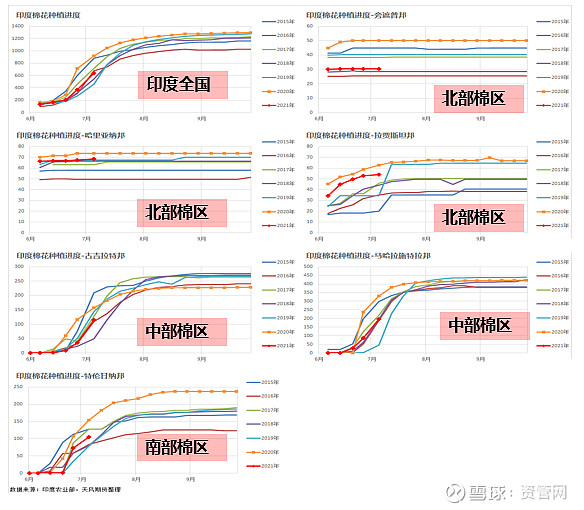

5)印度西南季风雨推进顺利,但21/22年度新棉种植进度持续落后,北部棉区减面积成定局。

2021年下半年展望

21/22年度:1)印度21/22年度产量同比或出现下降;2)印度棉价在库存下降、产量下降、需求增加综合作用下,印度棉与美棉基差将进一步收窄;

数据来源:USDA,天风期货研究所

印度平衡表:USDA预期21/22年度消费增加

数据来源:USDA、天风期货研究所

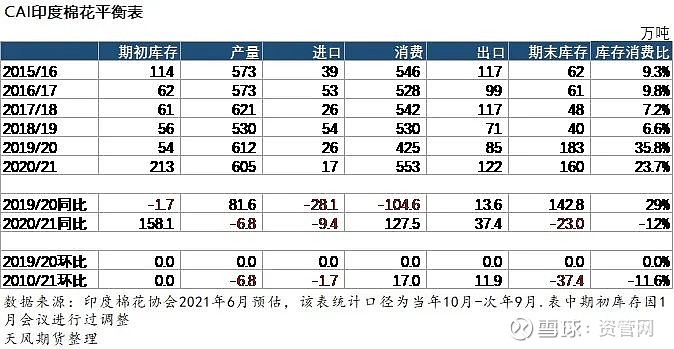

印度平衡表:CAI上调消费、下调20/21年度产量

数据来源:CAI、天风期货研究所

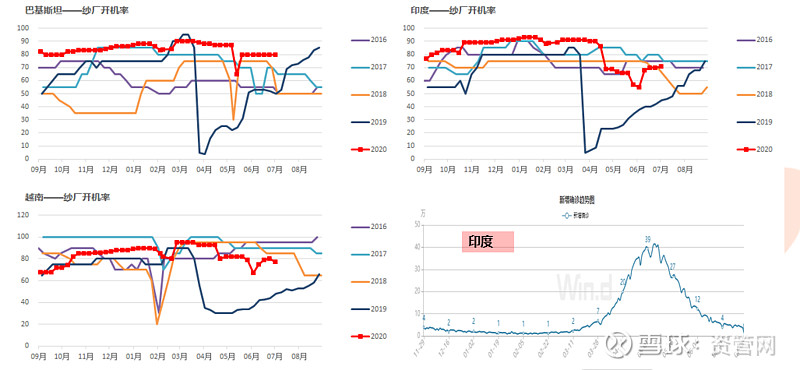

印度纺织:封城解除,纺纱开机率明显提升

数据来源:TTEB、wind、天风期货研究所

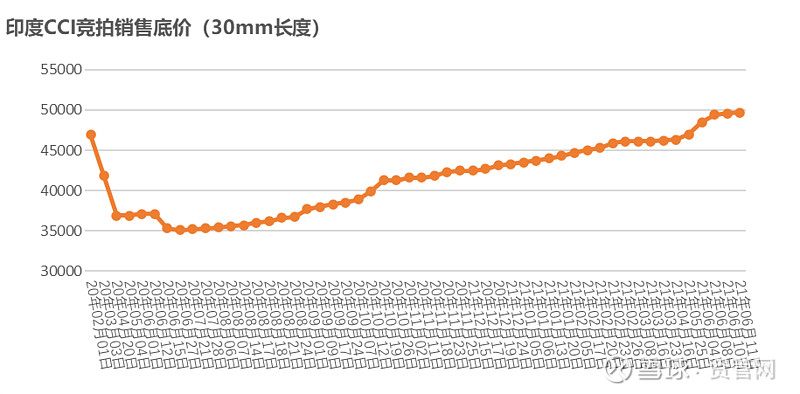

棉价:高等级棉大幅上涨,CCI上调竞拍底价

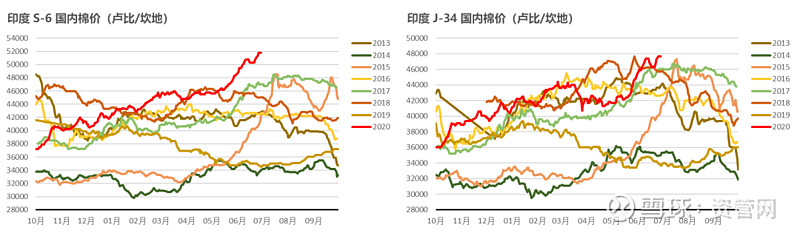

印度国内棉价上涨至历史最高。印度国内S-6轧花厂提货价报51500卢比/坎地,折88.35美分/磅。旁遮普J-34报5200卢比/莫恩德,折85.0美分/磅,高等级棉升水继续扩大。

CCI竞拍底价抬升后企稳。印度棉花公司(CCI)从5月下旬开始,大幅上调竞拍底价,累计调涨幅度超过1500卢比/坎地。目前2019/20年度BB棉长度在30mm的底价在49200卢比/坎地,约折84.6美分/磅。

CCI库存。据悉,截止6月29日,印度CCI还有近220万包库存(37.4万吨),其中200万(34万吨)包20/21年度,20万包(3.4万吨)19/20年度。另,马邦有15万包(2.55万吨)

数据来源:USDA、天风期货研究所

新年度MSP继续提升3.4~3.8%

印度21/22年度MSP继续提升。印度政府经济事务内阁委员会已经审批2021/22营销季秋收作物(包括籽棉)的最低支持价格(10月1日开始)。中等长度的棉花最低支持价格从5515卢比/100千克上涨至5726卢比/100千克,涨幅3.8%。较长长度的籽棉的支持价格将上涨3.4%,从5825卢比/100千克上涨至6025卢比/100千克。

估计S-6籽棉MSP价格约在5955卢比/100千克。约折美金价在77~80美分/磅。

数据来源:CCI,天风期货研究所

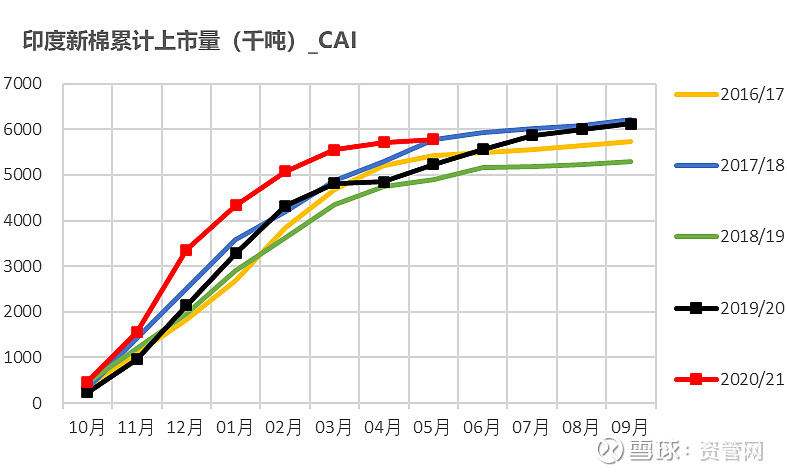

种植进度:西南季风带来大量降水,推进至北方棉区后出现暂停

印度西南季风推进至北部拉贾斯坦邦之后就停止推进,当周印度整体降水低于去年同期,累计降水充沛。

数据来源:印度气象局,USDA、天风期货研究所

种植进度:整体落后于去年,北部棉区减面积成定局

截止7月2日,印度棉花已播种面积为637.7公顷,同比落后27.9%。6月24~30日一周,印度整体天气转晴,种植进度加快。

目前种植进度:

中部棉区:古邦种植面积同比-27%,马邦-41%

南部棉区:特伦甘纳邦-31%,

北部棉区:哈里亚纳同比-7%,拉贾斯坦-14%,旁遮普-39%

印度秋季收获的作物整体种植面积落后,比去年同期落后14.82%。其中截止7月2日,油籽播种面积同比减少16.2%,稻米同比减少5.86%,杂粮同比减22.93%。甘蔗同比增1.56%,杂豆同比增1.44%。

数据来源:印度农业部,天风期货研究所

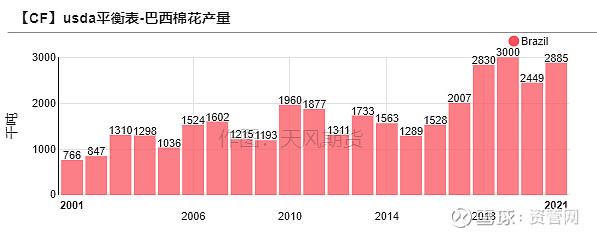

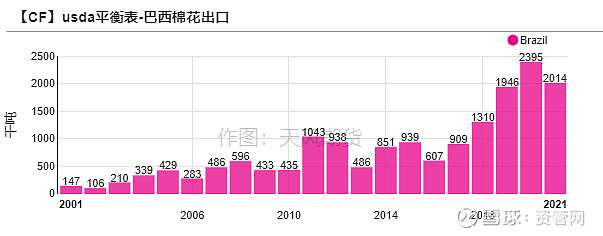

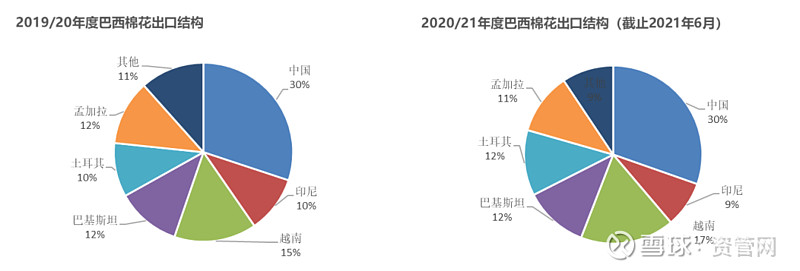

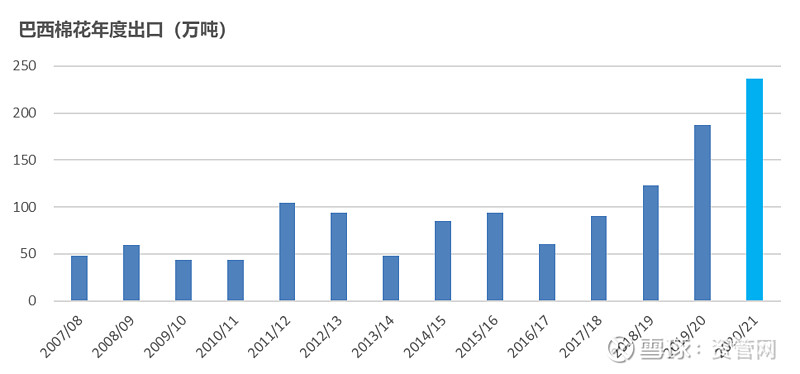

巴西:产量持续下调,出口东南亚

巴西棉市总结:20/21年度去库,21/22年度将重新累库

巴西棉花基本面:

1)巴西20/21年度产量下降、出口创新高、库存继续下降;

2)巴西棉出口至越南、土耳其的数量明显增加,一点程度抢占美棉市场份额;

3)巴西20/21年度棉花从2021年6月起进入收获阶段,目前整体收获进度正常。

2021年下半年展望

21/22年度:1)巴西21/22年度新棉产量在高棉价刺激下出现恢复性增长;2)巴西在21/22年度可出口量减少,但可能在21/22年度末重新累库;

数据来源:USDA,天风期货研究所

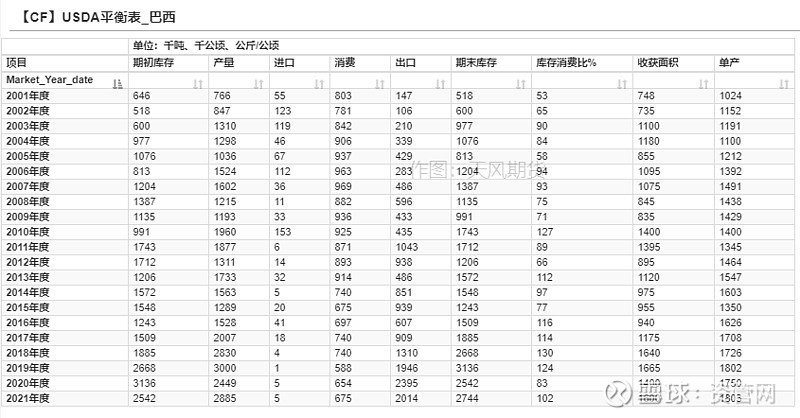

巴西平衡表:20/21年度产量下调、出口增加

数据来源:USDA、天风期货研究所

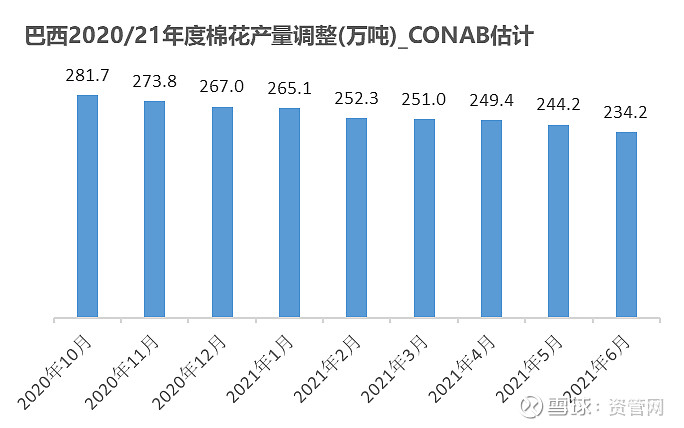

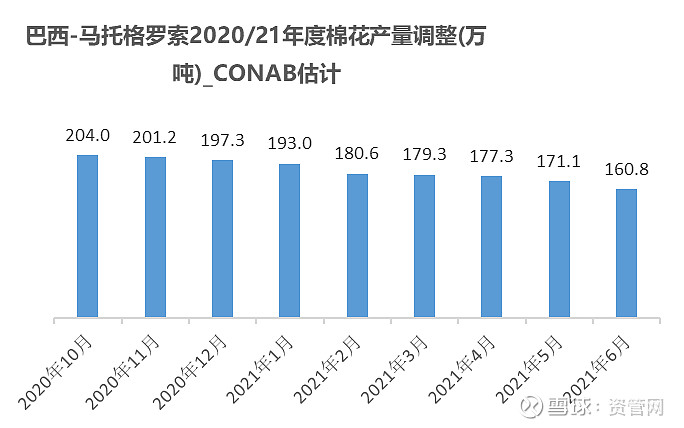

2020/21年度产量预期持续下调

巴西国家商品供应公司CONAB在近期发布的6月报告中,将巴西棉花2020/21年度产量继续下调10万吨至234.2万吨。

其中主产区马托格罗索(约占总产的70%)产量下调10.3万吨至160.8万吨。

巴伊亚(约占总产的20%)产量略上调1.1万吨至50.77万吨。

数据来源:CONAB、天风期货研究所

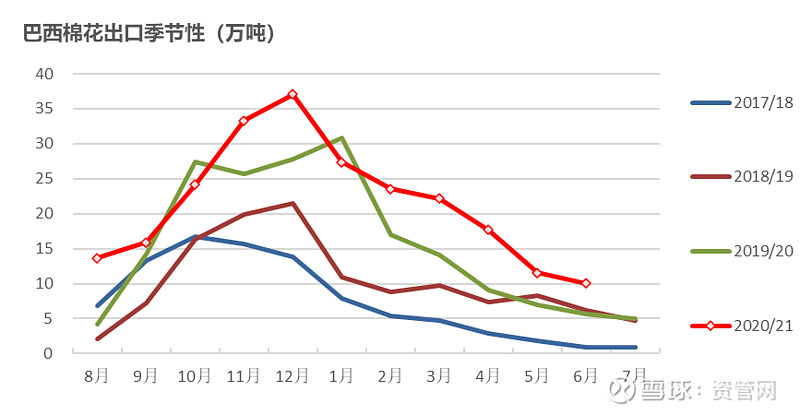

巴西棉花出口:出现季节性后回落

数据来源:USDA、天风期货研究所

中国:关注新旧棉价如何对接

中国棉市总结:纺织服装出口红利减少,新棉经营风险加大

中国棉花基本面:

1、20/21年度产需双增、进口增加、整体供应充足;

2、进口棉滑准税配额政策、抛储政策在2021年2季度陆续公布,有利于稳定供应;

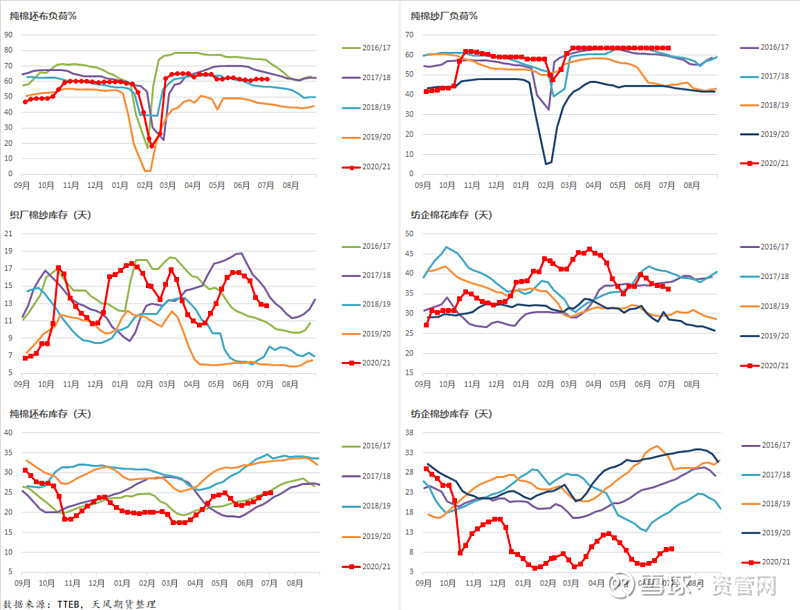

3、纺织产业链处于低库存、高利润状态,但整体呈现上热下冷格局,利润向上游集中;

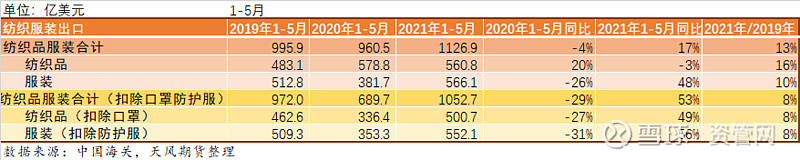

4、纺织服装出口增长后劲不足。1)出口虽有恢复性增长,但相对2019年增幅并不明显;2)对增量最大的美国市场,纺织服装相对份额下降,未恢复到中美贸易摩擦之前水平;3)服装加工能力明显向东南亚转移,服装出口逐年下滑,纺织出口明显增加,留在国内加工的产业链有缩短迹象;

5、新年度棉花种植面积减少、灾害天气降低单产预期;

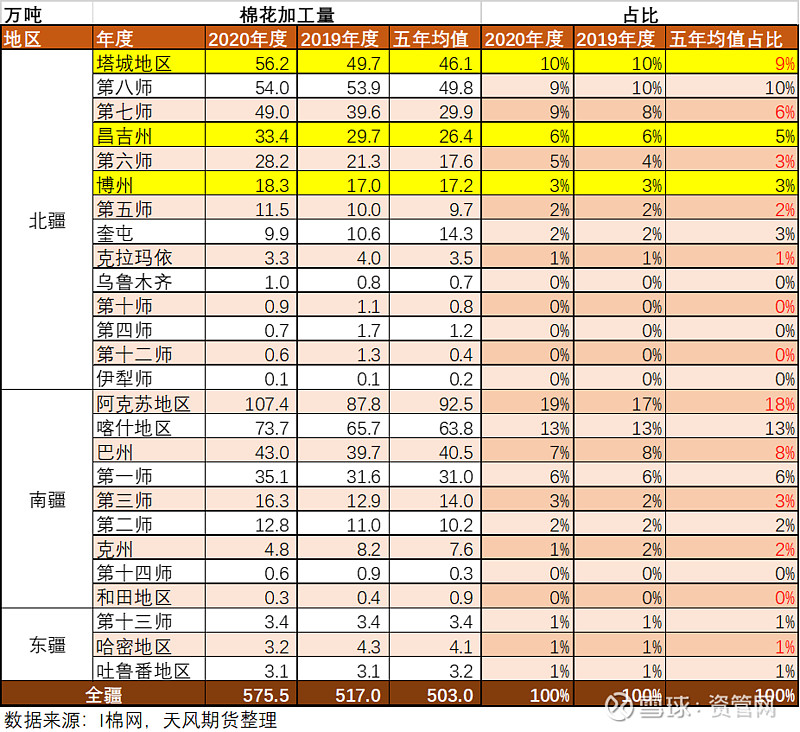

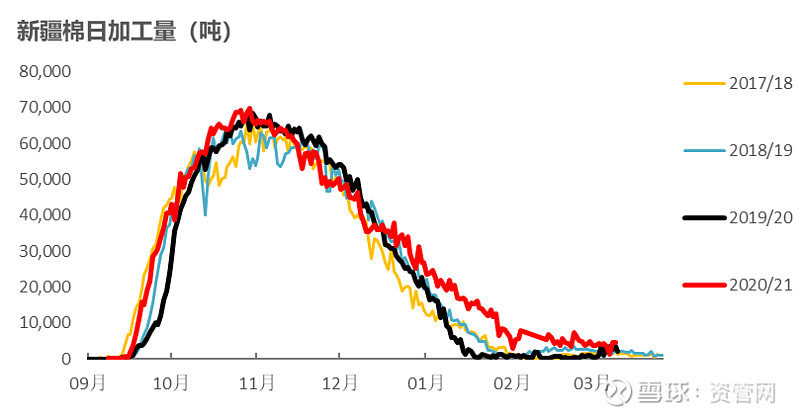

6、新疆棉花加工产能继续扩大,产能过剩更为严重、成本增加,收购期争强资源的预期加强;

7、新疆、江苏织厂产能明显扩大,新产能或加剧竞争、摊薄坯布面料环节利润。

2021年下半年展望

21/22年度:1)新棉收购价或高开,加工经营风险加大;2)若全球疫情得到控制,产业链会加速转移,中国纺织服装出口的红利期反而减少,21/22年度棉花消费量将反而不及预期;

数据来源:天风期货研究所

中国平衡表调整:产需缺口扩大、进口提升

数据来源:中国棉花信息网,中国棉花网,中国棉花协会,中国农业部,USDA,天风期货研究所

新年度种植:新疆同比略降,但总体预期平稳

内地植棉意向继续减少。国家棉花监测系统在6月份的实播面积显示,黄河流域、长江流域植棉面积继续明显下降。

新疆种植面积下降、成本提升。国内主要机构下调新疆棉花种植面积预期。

土地承包费用大幅上涨,承包风险加大;

水资源限制可能无法保证棉花生长期灌溉用水;

部分地区调整粮棉种植比例(粮食要求比例不低于15%~20%)或者植树比例(不低于15%)。

新疆棉花主产区连续遭遇天气灾害。其中北疆棉区在4月下旬遭遇霜冻灾害。南疆库尔勒及阿克苏地区的部分产区(库沙新)地区遭遇大风及冰雹灾害。

数据来源:BCO,中棉协,国家棉花监测系统,天风期货研究所整理

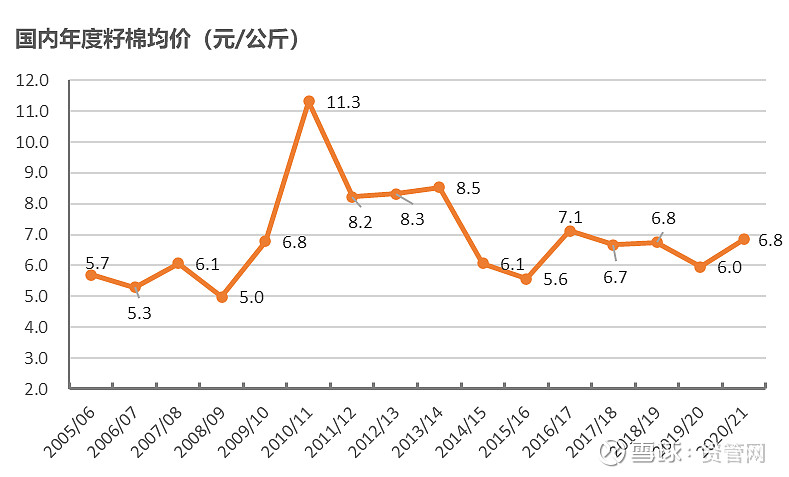

新疆棉花生产及收购价

数据来源:BCO,中棉协,国家棉花监测系统,天风期货研究所整理

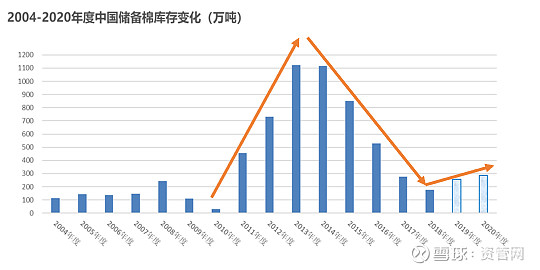

储备棉:轮出60万吨陈棉

7月~9月将轮出60万吨储备棉

中储粮在7月2日发布公告,主要关注5个要素:

1)时间:7月5日~9月30日;2)数量安排60万吨,原则上实行均衡投放;3)棉花:原则上为2011- 2013年度生产的棉花;4)熔断机制:若国内棉花价格指数连续三个日累计跌幅超过500元/吨,暂停拍储,当连续三个日累计不再下跌,在下个工作日重新启动。5)抛储底价及计算方法:与之前一致。

最近两年抛储政策回顾:轮出量逐年减少

2019年4月23日,中储粮发布公告:2019年5月5日~9月30日,每天安排1万吨储备棉资源轮出,总量安排100万吨。最终几乎全部成交。

2020年6月底,中储粮发布公告:2020年7月~9月抛储50万吨国产棉,每天8千吨左右。设立“熔断” 机制。轮出期间,当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易。最终几乎全部成交。

最近两年收储政策回顾。

择机安排轮入。中储粮在2019年4月23日发布的公告中提到:“将根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入”

2019/20年度轮入新疆棉37万吨。2019年11月14日,中储粮发出公告,为加强中央储备棉管理、进一步优化储备结构、提高储备质量。决定轮储入50万吨高质量2019/20年度产新疆棉,时间为2019年12月2日~2020年3月31日,实际成交37万吨。

2020/21年度计划轮入新疆棉50万吨,实际未触发收储条件。2020年10月19日,中储粮发出公告,为加强中央储备棉管理、进一步优化储备结构、提高储备质量。决定轮储入50万吨高质量2020/21年度产新疆棉,时间为2020年12月1日~2021年3月31日,实际未成交。

市场传言,2018~2020年度,国家还收储了部分进口棉。

数据来源:中国棉花信息网,天风期货研究所

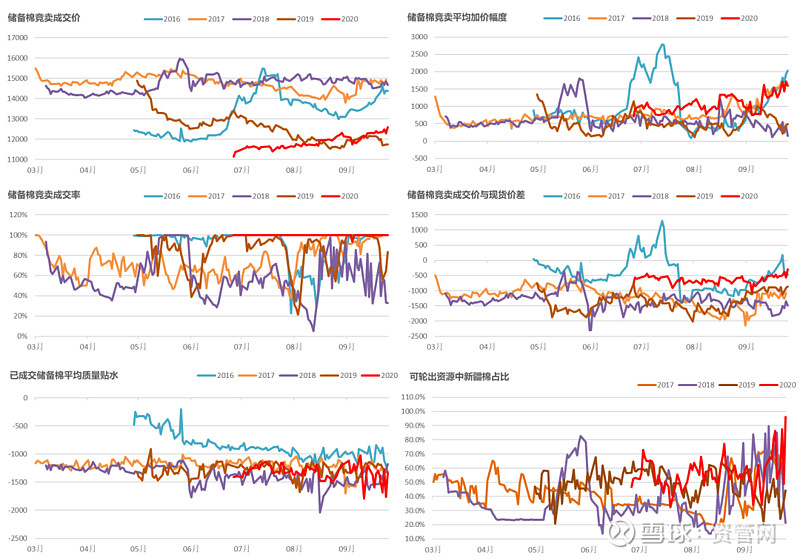

储备棉:轮出60万吨陈棉——历史轮出成交情况

储备棉平均质量贴水1100~1400元/吨左右。按照内外均价计算,抛储3128底价在15500元/吨左右。抛储陈棉的实际底价估计在14200元/吨附近,仍然具有较高的性价比。

储备棉成交价与期货主力的价差。最近五年抛储陈棉的成交情况看,抛储成交价一般相对期棉主力合约有500元/吨左右的贴水,对现货有900元/吨左右贴水,

2020年抛储回顾:几乎100%成交。2020年储备棉成交率仅有一天成交率在93.5%,其余都100%成交,平均加价幅度1076元/吨,平均加价区间在712~1719元/吨。

棉花工商库存:环比下降55万吨

5月库存:工商库存合计444万吨,同比减1万吨,环比减55万吨。

根据中国棉花信息网调查数据,截止5月底,棉花商业+工业库存合计为444万吨,其中:商业库存358万吨,同比减少20万吨,环比减少55万吨;工业库存86万吨,环比增0.6万吨,同比增18.3万吨。

商业库存中:保税区库存55万吨,同比增28万吨,环比基本持平。新疆区域棉花库存205万吨,同比减11万吨,环比减51万吨。内地区域棉花库存97万吨,同比减36万吨,环比减5万吨。

工业库存方面:纺企纱线库存8.12天,同比减少21天,环比减少2天;织厂坯布库存15.4天,同比减少20天,环比减少1.4天。棉花折天+纱线库存+坯布库存约折65.2天,同比减少31.4天,环比减少3天。纺织可支配库存(到库+在途,部分与商业库存重合)库存128.5天,同比增50万吨,环比增5.1万吨。

数据来源:BCO,天风期货研究所

进口棉配额:增发70万吨滑准税配额

2021年进口棉滑准税配额

发放数量:70万吨,其中40万吨用于加工贸易方式进口,30万吨可以自主选择贸易方式;

申请条件:自有纺纱设备五万锭及以上;或满足全棉水刺织造布企业的要求(与去年相同);

时间:申请时间2021年5月6日至18日,市场传言将于6月底发放,但据多方确认,截止7月初大部分未发放;

另传言:将有一定数量的配额给国营贸易企业

历史上的滑准税配额增发情况:从2018年开始重启滑准税配额增发

2018年:国家于2018年6月初承诺发放的80万吨进口棉滑准税配额已于2018年10月10日发放,在2019年2月底之前可使用。另据传:国家还给国营贸易企业发放配额40万吨。

2019年:国家已于2019年4月12日下发通知表示增发80万吨进口棉滑准税配额。2019年6月14日,滑准税配额已经发放,绝大多数为一般贸易配额。另传言同期增发40万吨配额给国营贸易企业。

2020年:内外市场价差偏小,滑准税下内外倒挂严重。9月1日,国家发改委发布公告,宣布增发40万吨加工贸易配额。全部为非国营贸易配额

数据来源:发改委 中国棉花信息网 天风期货研究所

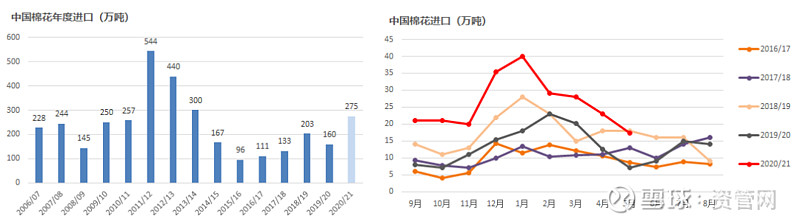

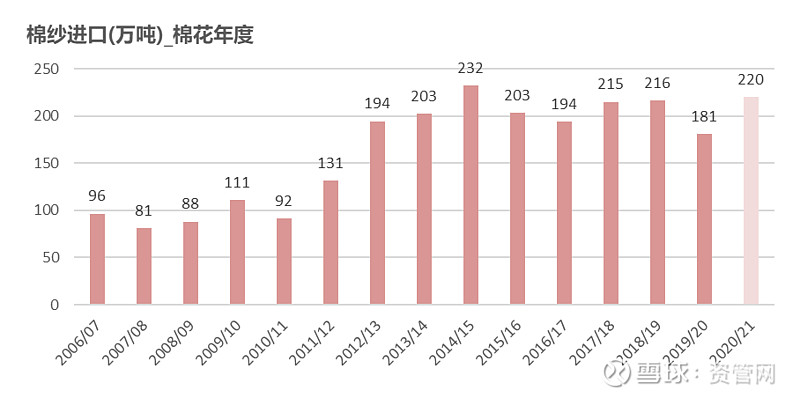

棉花进口:5月进口环比回落,预期年度总进口量超270万吨

5月棉花进口17.3万吨,同比增147%,环比降25%。

据海关数据,5月份棉花进口17.3万吨,20/21年度(9月~5月)中国进口棉花235万吨,同比增92%。2021年1-5月中国进口棉花137万吨,同比增70%。

数据来源:BCO,天风期货研究所

纺织产业链库存——上热下冷,下游即将进入秋冬备货阶段

截止7月2日,棉纺市场整体交投略好于上周,其中针织好于梭织,成品库存累库速度略有放缓。

染厂局部停产放假。染厂订单仅维持小单生产,产能无法开齐,部分染厂表示因订单不足,将停止收坯,并于下周停产放假。

坯布局部好转。全棉坯布订单局部好转,现货订单数量略有增加,发送可维持,个别品种价格上调,其中山东市场反馈订单可维持至7月底,主要为普梳32/40棉布以及60支棉布。生产方面,织厂正常开机,没有停产现象,库存平稳。个别织厂C60支棉坯布价格小幅上调0.1元/米,多数坯布维持原价,价格重心维持,厂家报价基本没有让利空间。

棉纱交投略有好转。棉纱整体交投略有好转,走货尚可,价格以稳为主。分产品看,气流纺低支纱走货略弱与偏高支品种,机织走货弱于针织。常规普梳棉纱走势分化,部分反馈出现少量累库,但部分反馈仍有订单未了结。常规品种中,普梳纱走货略好于精梳纱。纯棉高支60~80支棉纱销售依旧较为火爆,价格稳中偏强。整体看,纺企成品库存继续累库,但累库速度环比放缓。纺企原料采购不多,但环比略有好转。

数据来源:天风期货研究所、TTEB、中国海关

国产棉纱常规品种价格稳定、进口纱报价继续上涨

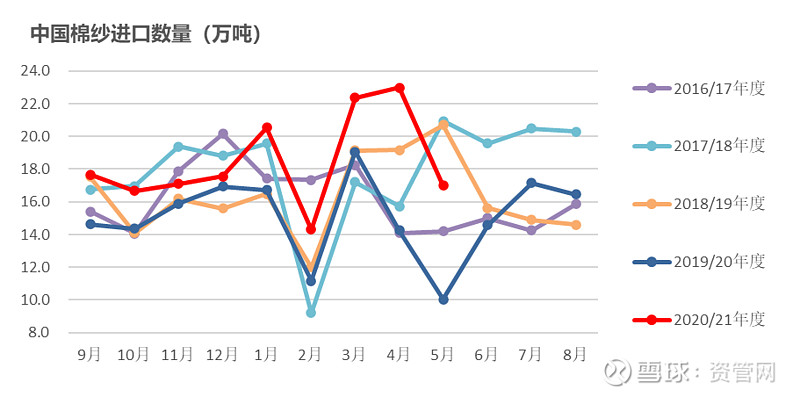

20/21年度棉纱进口量同比增25%。据海关数据,5月份棉纱进口17万吨,20/21年度(9月~5月)中国进口棉纱166.1万吨,同比增25%。2021年1-5月中国进口棉纱97.2万吨,同比增36%。

数据来源:TTEB ,海关总署,天风期货研究所整理

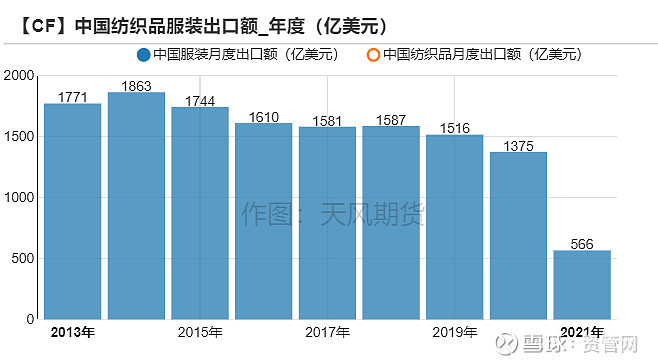

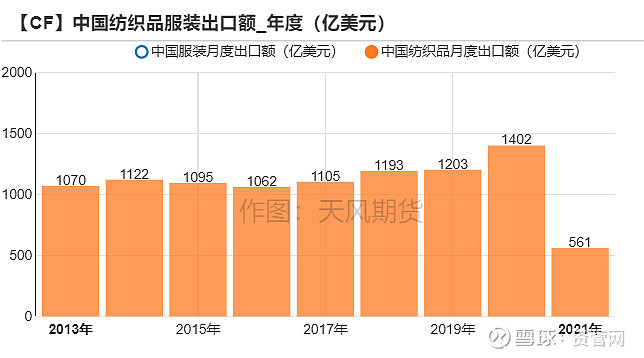

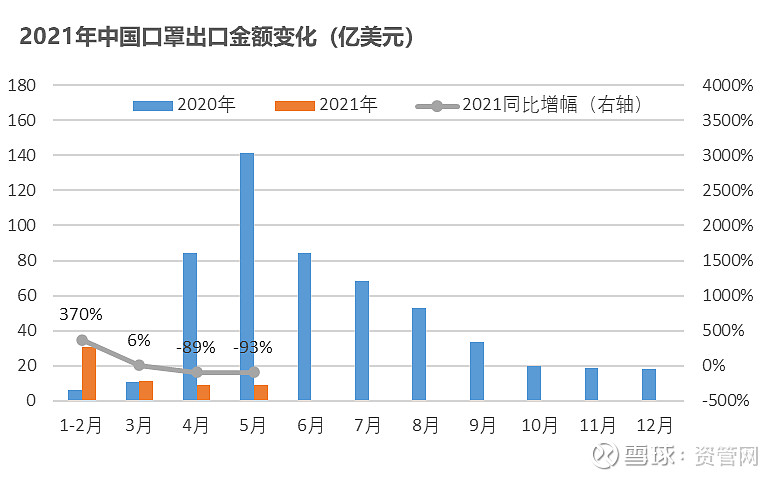

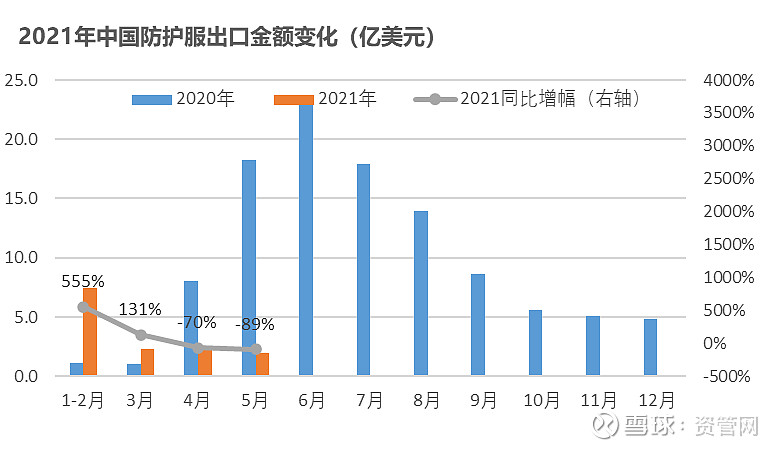

纺织服装出口:出口总额恢复,口罩、防护服贡献下降

数据来源:TTEB ,海关总署,天风期货研究所整理

免责声明

本报告转自天风期货公众号,仅反映本报告作者的不同设想、见解及分析方法,资管网对这些信息的准确性和完整性均不作任何保证。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,投资者根据本报告作出的任何投资决策与资管网及本报告作者无关。