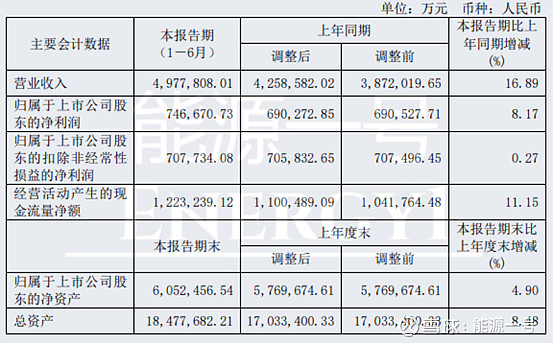

8月15日晚间,特变电工(600089.SH)发布了2023年上半年业绩报告。2023年上半年,公司实现营收497.78亿元,同比增长16.89%;归属于上市公司股东的净利润为74.67亿元,比上年同期增长了8.17%;归属于上市公司股东的扣除非经常性损益的净利润为70.77亿元,同比增长0.27%。

图源:特变电工半年报

特变电工是我国第一家上市的变压器企业。目前所处行业是输变电、新能源及能源、新材料等。

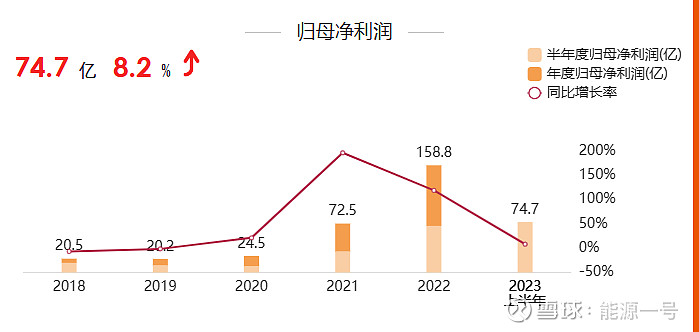

据悉,去年上半年,特变电工净利润69.05亿元,同比增长122.29%。其今年上半年的业绩骄人,不过增速有一定的放慢,与此前光伏硅料价格的下跌有关系。

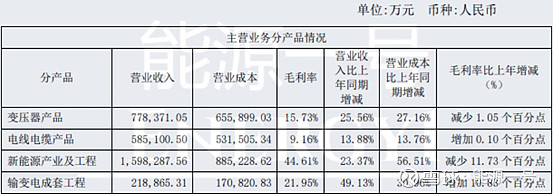

从业务方面看,特变电工的新能源业务收入最高,达到159.8亿元,约占总营收的三成。新能源部分毛利率也较高,达44.61%。该板块的主营利润为71.31亿元。

另外,根据财报显示,特变电工输变电产业国内市场实现签约近200亿元。其变压器产品、电线电缆产品、输变电成套工程营业收入分别为77.84亿元、58.51亿元、21.89亿元,同比分别增长25.56%、13.88%、49.13%。

图源:特变电工半年报

据了解,特变电工旗下子公司-新特能源已经单独分拆上市,而新能源业务主要在该公司名下。具体产品有多晶硅的生产、新能源电站的建设及运营和逆变器及光伏组件。新特能源作为国内多晶硅龙头,同时负责下游风光电站的建设运营。其收入主要来自多晶硅、风能、光伏电站建设和运营三个业务板块。该公司为港股上市公司,目前正在回A进程中。

同日,新特能源也公布了相关财报,上半年,新特能源实现营业收入175.87亿元,同比增长19.51%;利润总额64.42亿元,同比略降9.18%;净利润47.59亿元,同比略降15.28%。

报告期内,新特能源实现毛利80.32亿元,综合毛利率为46.15%。该毛利率处于行业领先地位。

今年上半年,硅料价格大幅下跌,对硅料厂商的业绩都是不小的考验。受多晶硅市场价格下行的影响,上半年多晶硅企业业绩都有所下滑。最早公开半年报的硅料龙头大全能源营收、净利双双下跌,其净利为44.26亿元,同比下滑幅度超过五成。而新特能源上半年净利润降幅仅15%。

在新特能源的报告期内,多晶硅板块实现收入126.18亿元,同比增幅21.79%,该板块实现毛利67.0亿元,同比下降2.01%。总而言之,新特能源在多晶硅业务上通过持续释放产能,实现了以量补价。比如,新疆甘泉堡基地多晶硅生产线3.4万吨/年技术改造项目及内蒙古10万吨多晶硅项目已于2022年建成并于2023年释放产能,因而新特能源的多晶硅产量大幅增加。

上半年,新特能源实现多晶硅产量7.61万吨,实现销量8.61万吨,分别较上年同期增长64.72%及80.5%;完成并确认收入的风能及光伏建设项目建设装机约1.02GW。分别较上年同期增长64.72%及80.5%。W电池、90GW组件的产能结构,其中N型电池产能占比70%以上。

随着光伏技术从P型向N型切换,市场对N型用料的需求也不断上升。而2023年上半年因产能和质量提升,新特能源生产的N型料产量是上年同期的6倍。

另外,随着去年三月国家发改委、国家能源局、财政部三部委联合发布史上最严的新能源电价补贴核查,决定在全国范围内开展可再生能源发电补贴核查工作。虽然新特能源运营的电站规模增加,但受政策影响,上半年,新特能源风能、光伏电站运营板块实现收入11.39亿元,同比降幅约6.15%。与此同时,新特能源将三个存在用地瑕疵的运营电站(共计180 MW)转让至特变电工。

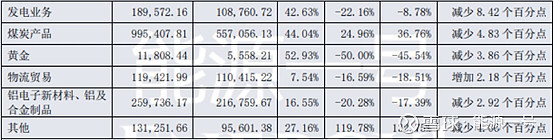

特变电工也受到了新能源电价补贴核查工作的影响,其上半年发电业务营业收入同比下降22.16%,毛利率较上年同期减少8.42个百分点。

截至8月16日收盘,特变电工收于15.34元/股,总市值约774.74亿元;新特能源收于14.58港元/股,总市值约208.49亿港元。