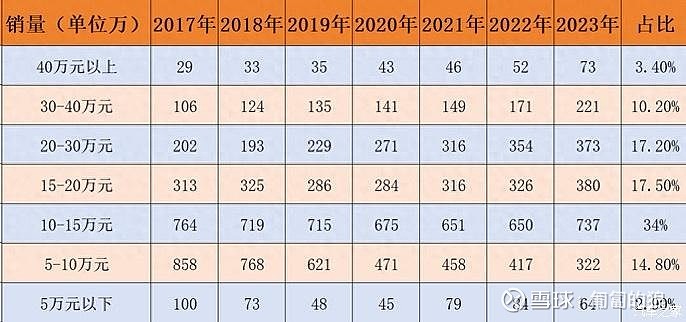

可以看到,主战场还是20万以下的市场,占比近70%。而5-15万占比48.8%,这个区间是长安车的主要分布区间,占比估计80%以上;15-20万主要就是深蓝两款车和启源A07,占比估计15%。20-30万基本空白,30-40万就是阿维塔,1月销量7000左右占比不到5%。

低价车占比重,燃油车占比重,单车利润低是长安估值不高的原因。

长安燃油车年利润估计在 50-70亿,也就是单车3000元利润,基本符合现在的市值,不算高,也不算低。

而对比比亚迪,300万辆对应300亿净利润,单车利润1万,理想37万辆对应118亿,单车利润近3万,对比长城单车利润5000元。

所以,长安汽车还有提升空间,但很难,20万以上车型基本也就30%的占比,按去年销量也就是670万辆,这里面国产自主按比例占一半也就剩330万辆左右,

今年长安计划的车型估计大都是20万-30万,G318,启源E07,阿维塔11/12增程版和15/16新车。

G318面对长城和方程豹20万以下还有捷途旅行者,估计挺难,月销量能到2000就很不错

启源E07,独特的设计,如果能够得到市场认可,销量说不定会不错,具体不好估计

阿维塔11/12增程版估计会带来不错的销量,但可能也会带着让纯电车型销量降低,15/16要到四季度,未见实车,不好估计。

最后提一句,可以看到30万以上市场除去国外车企也就是150万左右的量,理想说要卖80万辆,问界也要卖80万辆,等年底看吧