3月13 日,中国有色金属工业协会在北京组织召开了铜冶炼企业座谈会。1国内19 家铜冶炼企业主要负责人到会。会议达成以下共识,一是就继续推进铜原料结构调整达成共识,二是就调整冶炼生产节奏达成一致,三是在提高准入门槛及严控铜冶炼产能扩张方面取得共识。 2023 年以来,铜冶炼产能加速释放,但铜精矿供应低于预期。一方面,全球电解铜产能在2023 年加速投放。2022-2023Q3高企的铜加工费推动全球电解铜产能在2023 年加速投放。据ICSG,2023 年全球精炼铜产量同比增速达5.7%,中国精炼铜产量2023 年全年同比增速高达11.26%。

另一方面,全球铜矿产能释放不及预期。

2023 年全球新老铜矿生产扰动持续,全球铜矿产量同比增速仅为1.38%,铜矿供需关系初现紧张信号。3Q23 以来铜精矿供需关系持续恶化,现货冶炼加工费已至2013 年以来最低。 铜精矿紧张叠加冶炼产能快速投放,使得铜精矿现货冶炼加工费于3月11日跌破12 美元/干吨,为2013 年以来最低水平。

2月部分冶炼厂进入停产检修,2 月中国电解铜产量95 万吨,同比+4.68%,环比-2.01%。此次联合减产实为铜精矿供给压力传导至冶炼侧的关键反映,精炼铜产能投放压力或有所弱化。

此次会议中指出,“与会企业就调整现有生产线检修计划及压减生产负荷、新建产能推迟投运以及推迟达产达标时间等达成一致。”

结论:

2024 年或仍为精炼铜投产高峰,但考虑到2023-2024 年以智利和秘鲁为主的老牌产铜国扰动频发,铜矿供应低于预期,精炼产能投放压力或有所弱化。

第一,对于在产冶炼项目,位于成本曲线右侧的项目或存亏损及出清压力;第二,对于原定2024 年投产的新项目,加工费历史低位下,铜精矿作为原料来源的性价比偏低,新厂投产决策或被延缓。据机构测算,2024、2025 年全球精炼铜产量同比分别+2.7%、+2.0%。 铜价中枢或将抬升,2024 年铜板块配置价值凸显。 一是宏观侧,美联储降息交易或已开启,铜价有望受益于美元流动性的边际走强,二是供需侧,市场此前预期的2024 年铜矿供给洪峰或已逐渐被弱化或对冲,绿色低碳转型和东南亚经济崛起有望打开铜需求新成长空间,全球铜供需或在2024年转为紧平衡,2025 年后逐步进入短缺状态,铜价中枢或有望上行。

估值:可以关注产量成长性较强,业绩弹性较大的铜业标的,如西部矿业、金诚信、洛阳钼业、紫金矿业等等等

上一波是煤炭股的大牛市,谷神认为,接下来是铜引领的资源股的大牛市!

$洛阳钼业(SH603993)$ $紫金矿业(SH601899)$ $西部矿业(SH601168)$

#宁德时代大手笔,要分红超220亿!# #证监会明确禁止限售股转融通出借#

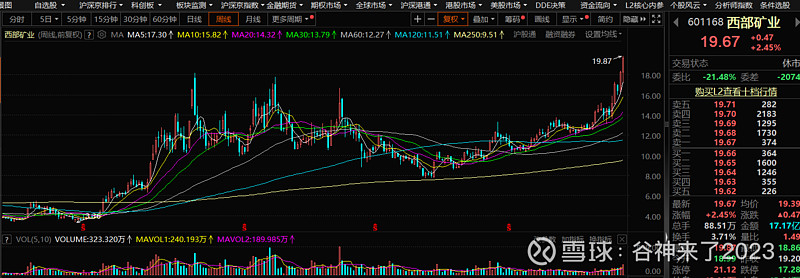

从个股来说,目前西部矿业盘子最小,走势最流畅

西部矿业走势非常牛掰,这是大牛股的特征,龙抬头啊!

上面几乎没有什么阻力了,下一个重要目标价位是30左右了

论弹性和正宗受益,其次是洛阳钼业了

洛阳钼业在8.4左右的阻力位置应该可以很快被越过去

洛阳钼业的业绩非常不错

1、2023年公司实现营业收入1863亿元,同比+8%;实现归母净利润82.5亿元,同比+36%。2023Q4归母净利润58.1亿元,环比+234%。

2、2023年公司铜产量41.95万吨,同比增长51%;根据公司产量指引,2024年产量有望增至52万吨~57万吨,同比增长24%~36%。

伴随TFM及KFM项目陆续投达产,驱动公司铜产能加速攀升并逐步转换为产量优势,公司铜产量继续创历史最高记录,是全球头部铜矿企业当中成长最快的公司之一。

3、铜精矿TC新低,矿石紧张正向冶炼传导,铜价重心有望上移

伴随TFM及KFM项目陆续投达产,驱动公司铜产能加速攀升并逐步转换为产量优势,公司铜产量继续创历史最高记录,是全球头部铜矿企业当中成长最快的公司之一,目前公司已成长为全球最大钴生产商、接近世界前十大铜生产商。根据洛阳钼业GZH,2024年1月KFM铜产量超1.4万吨,2月超1.5万吨,刷新投产以来的历史最高纪录。

洛阳钼业的全球龙头优势太明显了!

下一波突破高位,准备继续加仓!

大家知道,上一轮的资源牛市是2007年,这次可能会比上次更猛

大家多帮忙点赞,一起顶起来!

这波牛市,资源股会跑出几十倍涨幅的大牛股,大家一定要注意起来!

你已经经历了三年多的特大熊市,还在这里继续跟着空头看空市场,那么你很可能会错过一波通过牛市翻身做主的机会!