为什么看好大金,

1. 新能源电力基本面风电>光伏>储能,海风>陆风,新能源基金年底冲业绩,会超配风电海风板块

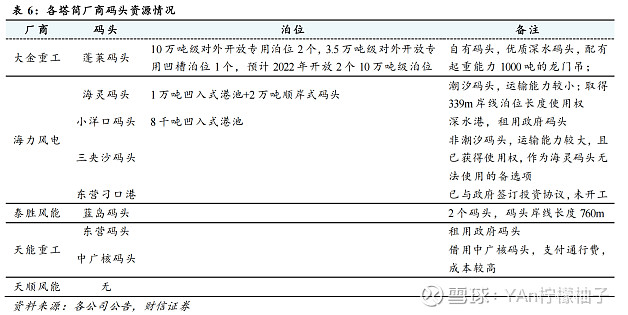

2. 海风塔筒技术壁垒低,但是否有深水港便是最大的壁垒

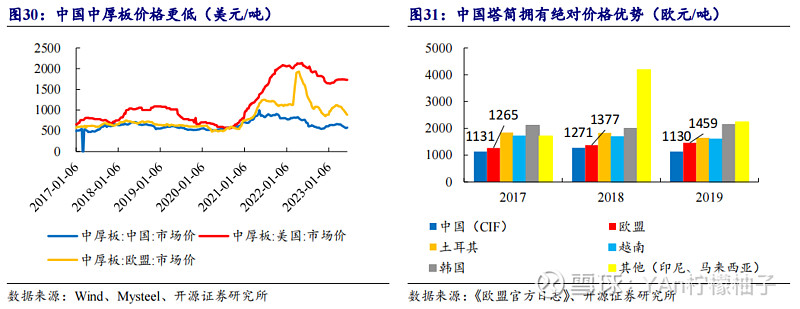

3. 出海逻辑通顺,成本优势

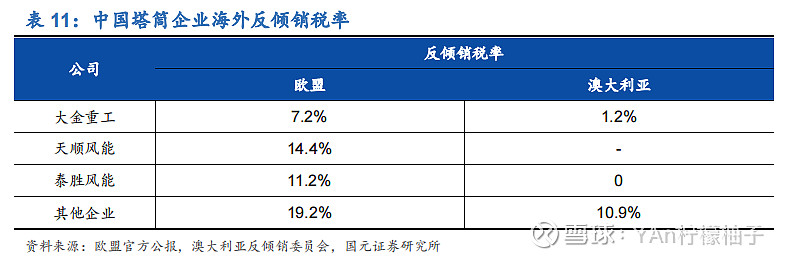

4. 大金有税率欧盟税率优惠

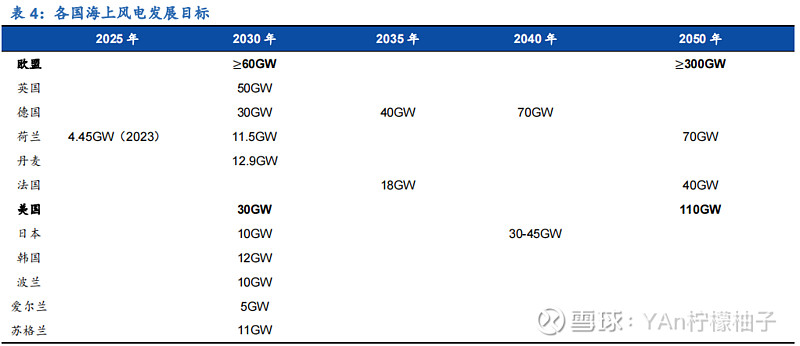

5. 欧洲海风未来增长率高

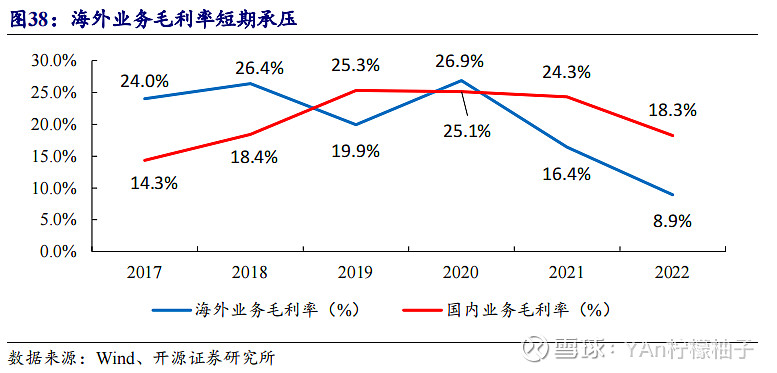

6. 近两年海外毛率承压,主要是原材料成本上涨加疫情影响导致运输成本增加,但23H1出口毛率已经恢复到27.14%,长期维持再25%左右,业绩复苏

7. 英国加快海风建设,补贴增加,英国为大金重要出口地之一

8. 今年国内海风建设大不及预期,Q4后才开始发力,明年海风行业高景气度