正海的问询函不难回答。

1.1 永磁价格会滞后稀土价格一季度

1.2 敏感性分析,数据都有现成

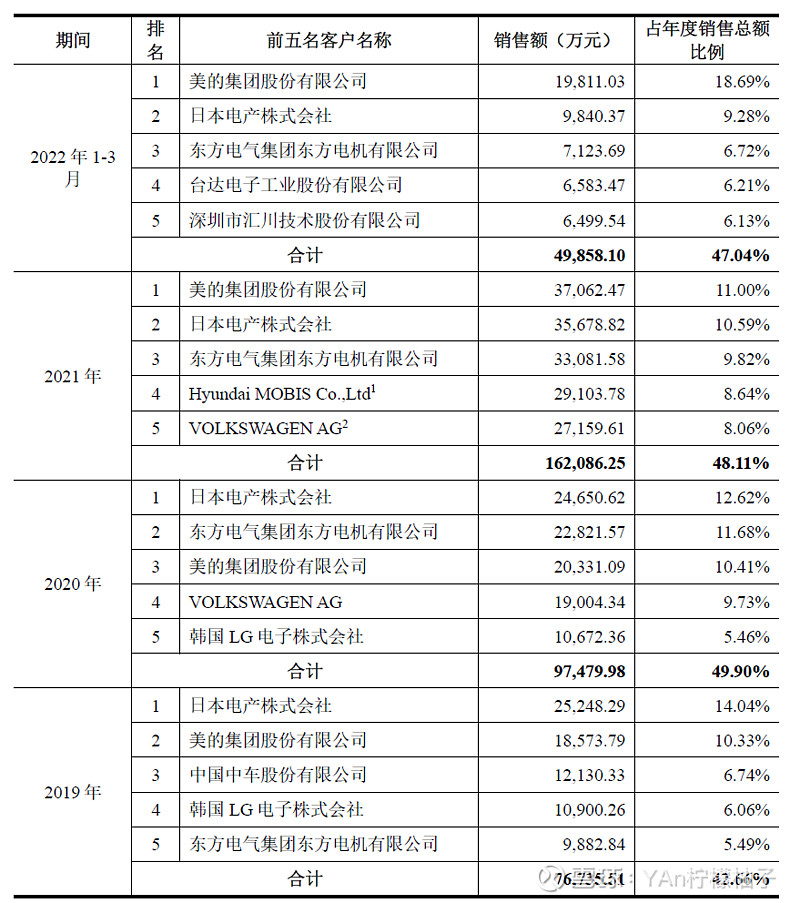

1.3 披露Q1境内境外销售比率 Q1第二大客户为日本电产株式会,21年第2第4第5大客户为日本电产,现代和大众。

1.4 活动现金流为负,主要是备货。负债率上升主要增加的是应付票据和应付账款,主要系报告期内原材料稀土采购额增加导致应付款项 增加。

1.5 银行理财 21年年报60页

1.621年年报投资性房地产为0,公司无需要遵守房地产行业的披露要求

2问题更多的是发行说明书的补充说明,就15%所得税税率无法确定

正海Q2业绩会很好(除非大雷),21年新能源车营收占比33%,传统车23%,两者和同行业最高(毛利:汽车>3C>风电)。21年产能16000吨,22年底扩产到24000,产能扩产也较快。

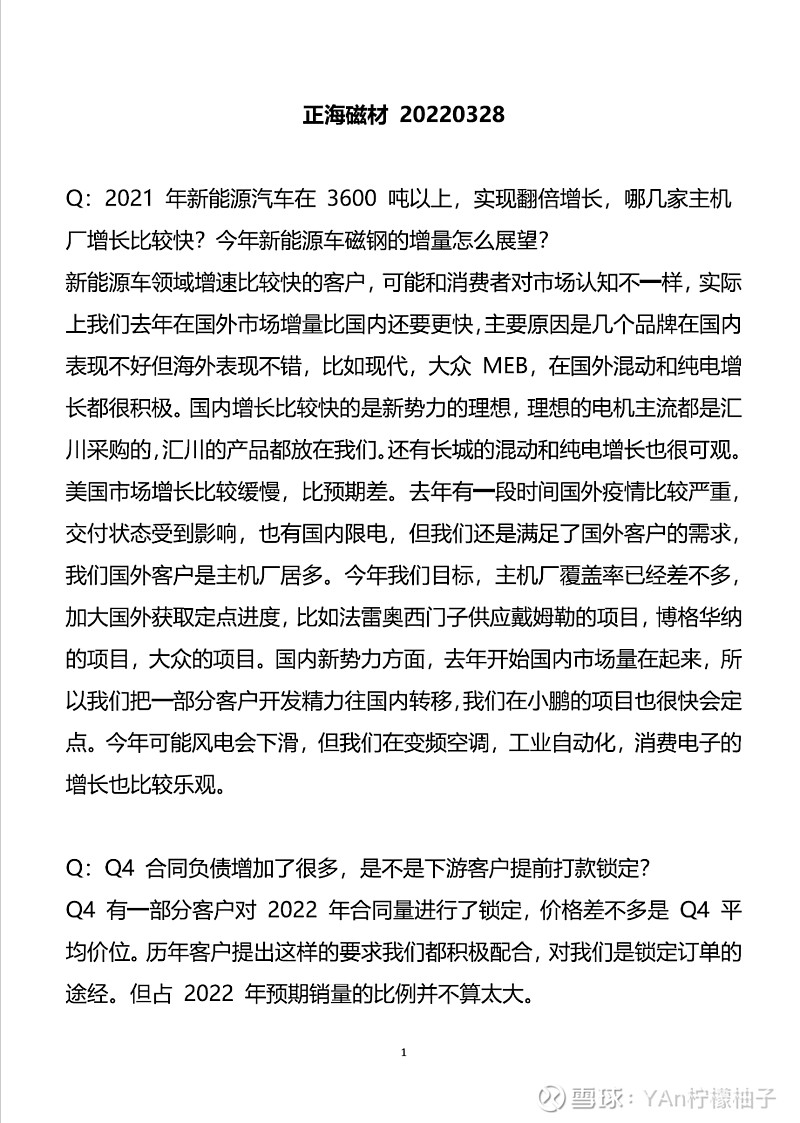

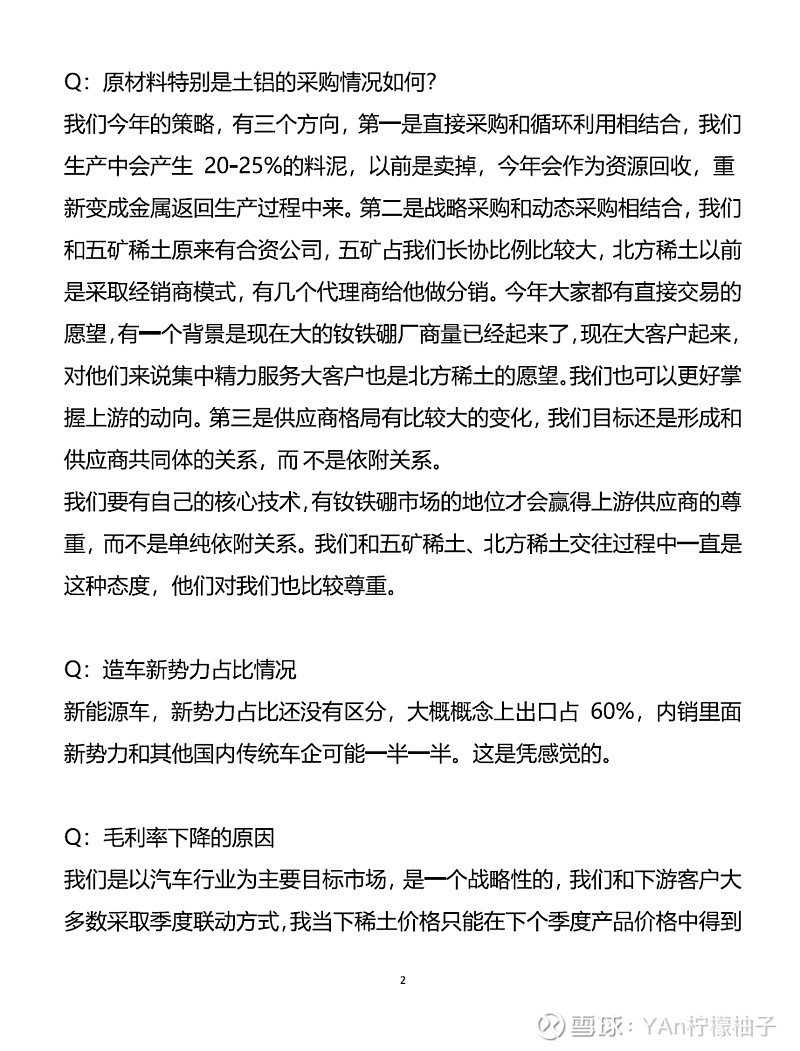

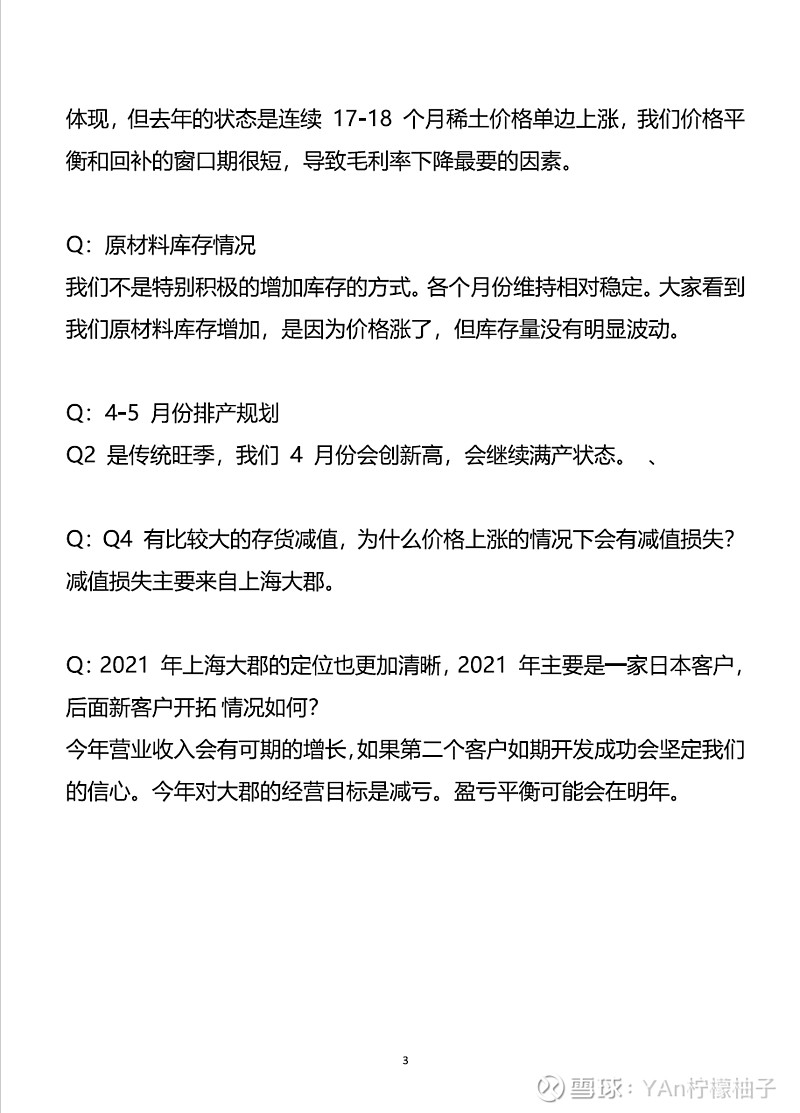

另外3.28交流纪要回顾:

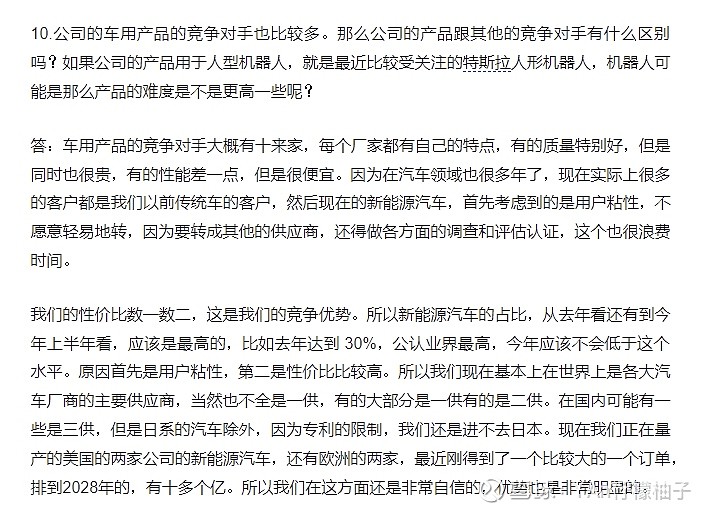

记得中科三环中报后的说明会曾说过,车用永磁有10来家企业,但每个企业都有特点:

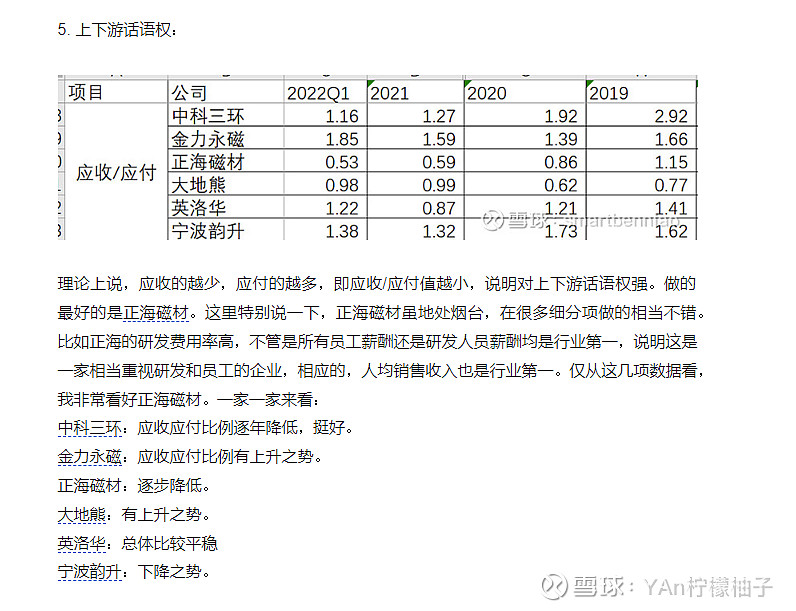

@smartbenniao 曾经分析过永磁行业Q1各公司:

说明正海还是比较有话语权的。另外中科三环说因为专利限制问题(早期基本被日立金属垄断)进不来日本,但正海近3年1期前五大客户有日本电产株式会,侧面说明正海也有较强的技术能力

最后,富贵在天,我在瞎说