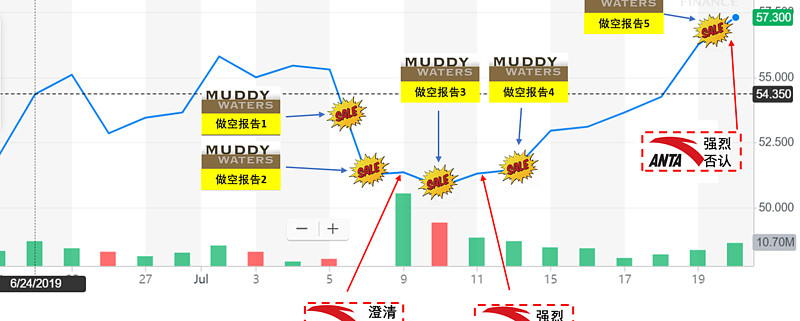

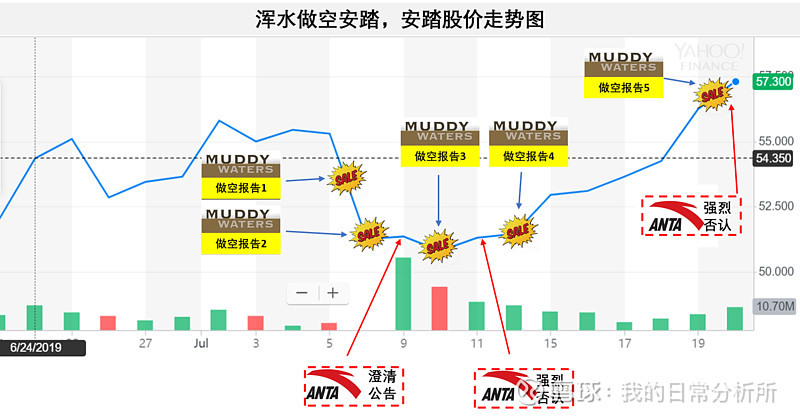

近年来,我们时不时地会听到在港股、美国上市的中概股被沽空机构做空的新闻,在这些新闻中出现的中概股们最后往往非死即伤,沽空机构对上市企业的报告打击力度如此之大,以至于上市公司们避之唯恐不及。7月8日,距离上次做空中概股两年之久的浑水再次发难,矛头直指中国第一大运动品牌-安踏体育。值得一提的是,算上浑水,这已经是过去13个月内第三个对安踏发起攻击的沽空机构了。成功击退前两次做空的安踏这次面临中概股头号狙击手的浑水,强矛对坚盾,2019年最精彩的一场多空攻防战即将展开,下图是攻防战期间的股价走势图:

在安踏体育之前,浑水已经累计做空了14家中国公司,其中6家已被退市,1家已停牌近5年,2家后来被管理层溢价收购,两家下跌超过90%,另外两家大幅下跌,唯一一次失手,是2011年对展讯通信的做空,在浑水发布做空报告后,后者股价不跌反涨,展讯通信回复质疑后,公司股价继续上涨10%。报告公布第三天,浑水承认做空报告存在误读,浑水尝得败绩。

就目前的股价表现来看,安踏体育难道会是第2家战胜浑水的案例吗?毕竟前面已有展讯通信的成功案例,但也有人会提醒不要步辉山乳业之后尘。下面我们将根据浑水与安踏的来往报告仔细解读这场多空对战,PS:对比浑水的150页做空报告,安踏的澄清公告要简洁地多(仅仅5页)。。。

在安踏体育之前,浑水已经累计做空了14家中国公司,其中6家已被退市,1家已停牌近5年,2家后来被管理层溢价收购,两家下跌超过90%,另外两家大幅下跌,唯一一次失手,是2011年对展讯通信的做空,在浑水发布做空报告后,后者股价不跌反涨,展讯通信回复质疑后,公司股价继续上涨10%。报告公布第三天,浑水承认做空报告存在误读,浑水尝得败绩。就目前的股价表现来看,安踏体育难道会是第2家战胜浑水的案例吗?毕竟前面已有展讯通信的成功案例,但也有人会提醒不要步辉山乳业之后尘。下面我们将根据浑水与安踏的来往报告仔细解读这场多空对战,PS:对比浑水的150页做空报告,安踏的澄清公告要简洁地多(仅仅5页)。。。控制经销商,操纵上市公司利润?

浑水的做空安踏系列报告的第一篇用了长达92页得篇幅来说明安踏所声称的独立经销商们,至少有25家并非真正的独立,安踏通过其高管、雇员、董事长亲信等直接、间接地控制了这些经销商,而这类经销商占据了安踏品牌销售额的70%以上!

而当浑水对其中23家经销商信用报告进行分析时,发现这些分销商的毛利率只有7%到8%,净利润率接近于零。对比同属运动鞋与服装零售的百丽和宝盛国际,浑水预计真正独立的一级分销商的毛利润率约为30%至35%,安踏的经销商们7%的毛利润难以置信。

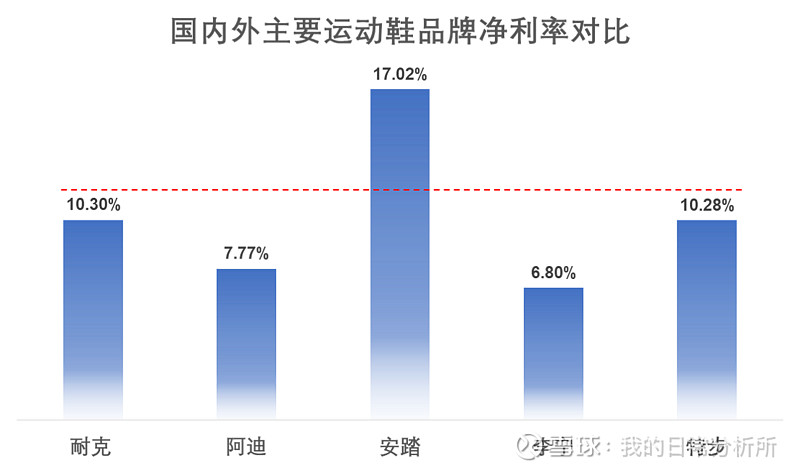

经销商净利润率几乎为零,上市公司却是鹤立鸡群,如下图所示:安踏上市公司净利润率不仅远远甩开国内如李宁、特步等知名品牌,连国际大厂耐克、阿迪都难以望安踏之相背,这与安踏经销商的低净利润率同样不可思议。

然而是有一种方法是可以使得上述一切都顺理成章,使貌似凄惨的安踏经销商老板们“全心欣然接受及分享安踏集团核心價值觀及企業文化,並將己等視為安踏品牌的一份子”的,即在享有上市公司权益的前提下,合力“做”好上市公司业绩。

将上市公司的产品以更高的出厂价出售给经销商,将部分费用类账目如营销费用等移出上市公司报表等这些方式都可以造成“上市公司净利率高、经销商净利率低”的现象。上市公司的净利润通过高达30倍市盈率的放大后,会以一个惊人的数字反馈到经销商老板的股票账户里,而在这个数字面前,经销商所少赚的那点钱根本不值一提。PS这一幕有点像格力电器。。。

贱卖公司资产,只为栽培听话经销商?

众所周知,浑水有一整套完善的调研体系,通过对标的公司进行全产业链、全生命周期的调查而挖掘出常人无法察觉的问题。狙击安踏的第二份报告正体现了这一点:浑水指出,安踏在2007年上市之后的一系列交易中存在贱卖公司优质资产的行为:2008年5月,安踏将增长十分迅速、已投资8120万元的国际品牌零售业务,通过一个存续时间很短的壳中介低价卖给了安踏在广州的经销商。

没错,就是现在辅助上市公司虚增利润的经销商,想要让经销商为其卖命,就得先给它好处。在2008年那个年头,安踏相比于阿迪达斯、锐步、Kappa等品牌要弱势,将强势的品牌零售业务廉价卖给经销商,算是手握31亿港币的富上市公司接济穷兄弟的一种手段,穷兄弟是要帮的,毕竟会有用得着的一天的。

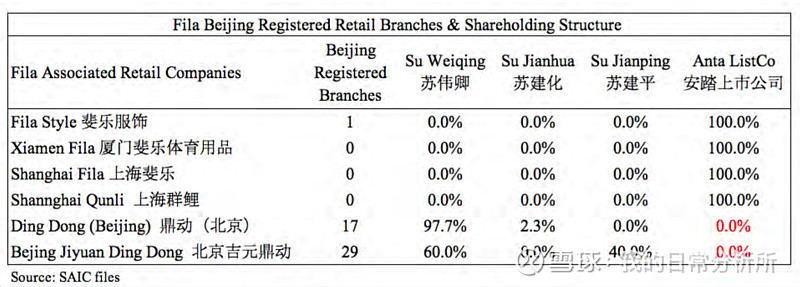

接棒“杀人鲸”,浑水指控Fila业务数据造假

在浑水狙击安踏之前,另一家知名沽空机构Blue Orca曾在5月30日建议沽空安踏,Blue Orca所论证的核心就是FILA中国的收入造假问题,其论证的依据是对标韩国、台湾的批发收入和单店收入,所推算出的结果与安踏官方公布的数据有较大出入。由于推算逻辑本身和推算精确度的问题,其做空报告并没有得到市场投资者的普遍认同。

浑水的第三份报告同样将矛头对准了Fila业务,区别在于浑水所攻击的点是Fila店的所有权问题:安踏内部人士所描述的上市公司拥有所有Fila店的说法与实际考察结果不符。证据确凿迫使安踏承认确实有20%的销售额来自分销商,进一步表明上市公司关于Fila业务收入不可信。这一操作相比于Blue Orca更有逻辑性,但相对的打击力度则不是很大,这一点在报告发送后股价的不为所动上可见一斑。

说胜利还为时尚早,别忘了辉山乳业的故事

5月30日被Blue Orca狙击的安踏在一度大跌12.5%之后,最后以大幅收窄的5.5%跌幅收盘,次日便回归涨势,宣布了对抗空头的胜利。分析其中的原因,很重要的一点就是“白衣骑士”的介入:安踏体育的关联人斥资7.78亿港元认购了占总股本0.59%的股份,有效地维持了股价的稳定。此次面对浑水暂时获胜的安踏体育,其股价的表现是否源于类似“白衣骑士”的支撑难以知悉,但持有怀疑态度还是应该的。

然而,短期的获胜并不意味着战事的结束。2016年12月16日,浑水发布了针对辉山乳业的沽空报告,然而出乎意料的是辉山乳业此后的股价并没有受到任何影响!浑水表示很失败,从来没有如此惨败。然而真正决定比赛胜负的时间却是在3个月后的2017年3月24日,辉山乳业1小时之内大跌85%,紧急停牌之后再也没有重新开盘,可以讲是一败涂地。尽管胜利迟到了3个月,但是没有人可以否认浑水在此役中所体现的高水准。

击倒辉山乳业的是大量用股权质押换来的贷款(21亿)未能在到期前如期还上,最终导致债权人强制卖出股票。辉山乳业的故事向我们展示了高额贷款所带来的投资风险,但是高贷款的故事从来没有停止:2018年12月,由安踏领衔的财团宣布以46亿欧元的总价收购芬兰体育品牌Amer Sports。为完成本次交易,安踏财团将向亚洲和欧洲借款者贷款42.15亿欧元,约合330亿人民币,远高于安踏244亿的资产总额。大手笔为公司带来了大机遇,同时也带来了巨大的风险!

总结:

接连5弹的做空报告,篇幅长达150页之多,几乎与刚刚发布的安踏2018年年报篇幅相当,甚至在“有理有据,令人信服”方面前者丝毫又不逊色于后者,然而这样的报告并不一定可以对上市公司形成打击。大型上市公司在政商界的关系网、供应链上的强势地位以及公司财务回旋余地等方面拥有着巨大的优势,这种优势伴随着股价的上扬往往使得他们愈加得意忘形,这个时候出现像浑水这样的狙击手定向打击一下,相信对于标的公司也是大有裨益的。

$安踏体育(02020)$ $格力电器(SZ000651)$ $海康威视(SZ002415)$

文章首发于微信公号:网页链接