作者/提默西

出品/洋葱实验室

上海大屯能源股份有限公司,A股简称“上海能源”,控股股东为中国中煤能源股份有限公司,实际控制人为中国中煤能源集团有限公司。

公司主营业务包括煤炭开采、洗选加工、煤炭销售、发电、铝及铝合金的压延加工生产及销售等业务。2023年度,公司原煤、洗煤业务共实现营业收入70.66亿元,毛利率34.87%;电力业务实现营业收入19.54亿元,毛利率9.46%;铝加工业务实现营业收入16.86亿元,毛利率-1.52%。

公司本部江苏基地地处华东苏鲁豫皖四省交接处,位于淮海和“长三角”徐州工业基地,交通条件和地理位置优越。公司江苏徐州生产基地拥有3对煤炭生产矿井,新疆基地拥有1对煤炭生产矿井,4对矿井核定总产能909万吨/年;煤炭品种为1/3焦煤、气煤、肥煤、不粘煤,是优质炼焦煤和动力煤;公司所属选煤中心洗煤厂生产能力达820万吨。

01

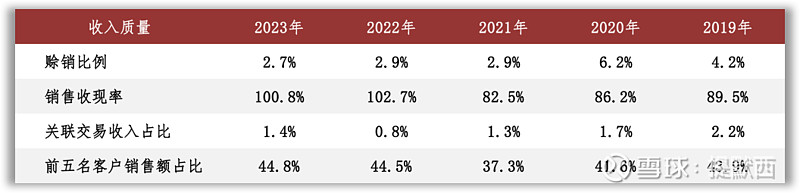

盈利质量

观察收入质量,客户集中度较高。2023年公司前五名客户销售额为49.18亿元,占年度销售总额的比例为44.8%。根据年报信息,来自煤炭分部的某一主要客户的收入为10.60亿元,占公司2023年主营业务收入的百分比为9.75%。

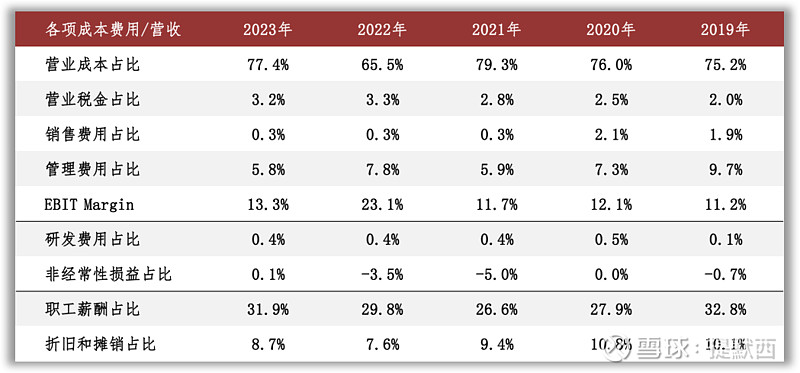

营业成本是影响公司EBIT的主要扣减项目。公司营业成本主要包括职工工资、材料及动力等项目,2023年职工工资占比33%。

02

资产质量

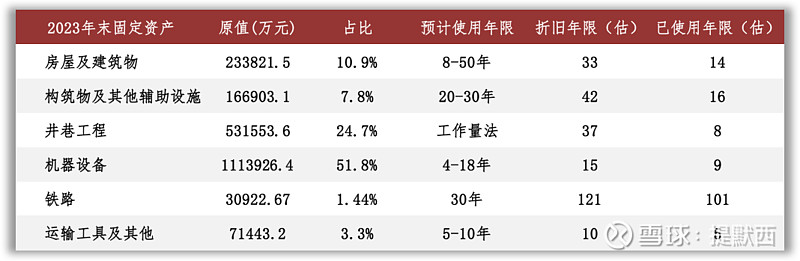

观察2023年末的总资产数据,核心资产占比约83%,货币资金占比16%。货币资金主要包括可随时用于支付的银行存款27.77亿元以及矿山地质环境恢复治理基金3.78亿元,占比分别为88%和12%。

核心资产中重点关注固定资产和无形资产等。根据2023年报数据估算,房屋及建筑物在固定资产中占比11%(按原值计算,以下同),折旧年限约为33年,已使用年限约为14年;井巷工程在固定资产中占比25%,折旧年限约为37年,已使用年限约为8年。

无形资产以采矿权为主。根据2023年报数据估算,采矿权在无形资产中占比81%,摊销年限约为139年,已使用年限约为6年;土地使用权在无形资产中占比18%,摊销年限约为54年,已使用年限约为10年。

03

负债情况

截至2023年末,公司资产负债率37%,有息负债率13%,无重大对外担保。公司有息负债主要包括长期借款13.61亿元、租赁负债7.96亿元等;另外,公司账上还有向中煤能源借入的款项1.04亿元。

04

计算ROIC

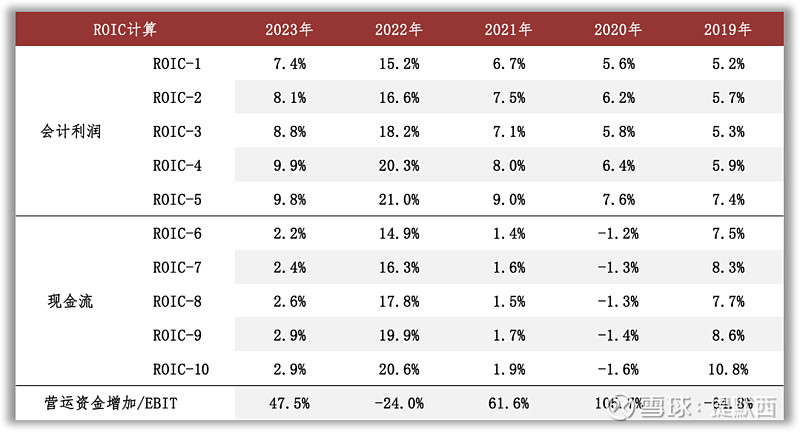

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2020年、2021年和2023年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入。根据年报中的说明,2023年公司经营活动产生的现金流量净额同比减少63.76%,主要原因在于销售收入收到现金减少以及支付税费增加;观察现金流量表补充资料,营运资金增加主要归因于应付/预收项目金额减少。

05

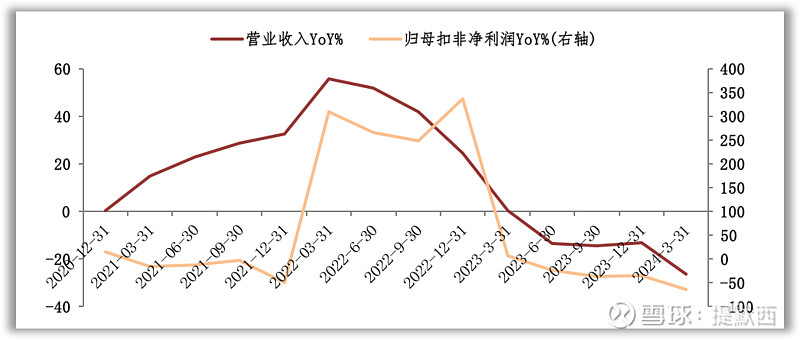

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2024年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括宏观经济波动等。

2023年世界经济复苏乏力,国际能源价格回落,在国内煤炭先进产量持续释放、长协稳定供应、进口煤大力补充等背景下,实际需求对价格支撑力度有限,煤价震荡下行,煤炭行业景气度有所回落。

06

现金分红与投融资

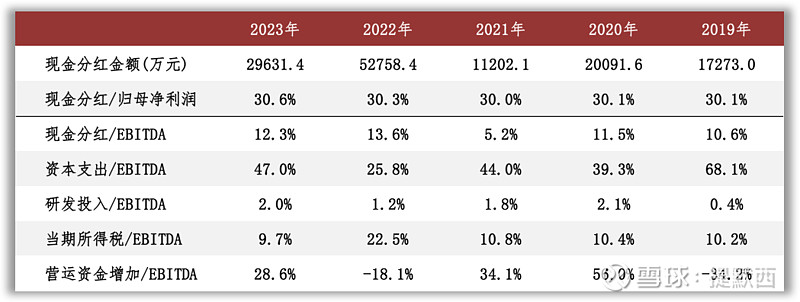

观察现金分红情况,近三年公司的现金分红比例维持在30%以上。外部融资方面,近三年无股权融资。

从2023年末在建工程的情况看,重要在建工程项目待投资金额超过18.55亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约10.24亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在9.42亿元至11.33亿元之间。

公司于2024年3月公告,拟投资建设龙东采煤沉陷区132MW光伏电站项目(直流侧装机容量165.88MWp);项目投资估算总资金为6.26亿元,其中资本金占总投资的20%,其余80%投资为银行贷款。

根据现有信息判断,在维持2023年现金分红比例和有息负债规模的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。