作者/提默西

出品/洋葱实验室

江西赣粤高速公路股份有限公司,A股简称“赣粤高速”,控股股东为江西省交通投资集团有限责任公司,实际控制人为江西省交通运输厅。

公司主营业务包括高速公路运营、智慧交通、实业投资和金融投资。2023年度,高速公路运营业务实现营业收入35.06亿元,毛利率51.28%;智慧交通业务实现营业收入13.53亿元,毛利率15.92%;成品油销售业务实现营业收入16.25亿元,毛利率14.67%;房地产销售业务实现营业收入8.35亿元,毛利率16.68%。

公司下辖昌九高速、昌樟高速、昌泰高速、九景高速、温厚高速、彭湖高速、昌奉高速、奉铜高速8条高速公路,均为经营性高速公路,主线里程近800公里。其中,昌九高速、昌樟高速已完成“四改八”扩容建设,均顺利获批重新核定收费年限;樟吉高速改扩建项目、昌樟高速改扩建二期项目正在建设中。

智慧交通板块以子公司方兴公司为平台,主要聚焦智慧交通、信息化系统集成、机电养护等领域。根据2023年报信息,方兴公司期末总资产23.51亿元、期末净资产7.39亿元,2023年实现净利润0.81亿元。

成品油销售业务以子公司实业发展公司为平台,现拥有12对服务区加油站;根据2023年报信息,实业发展公司期末总资产6.47亿元、期末净资产4.66亿元,2023年实现净利润1.40亿元。房地产业务以子公司嘉圆公司、嘉浔公司为平台,目前主要项目为南昌“悦山居”项目、滨江项目和九江“悦湖居”项目。

01

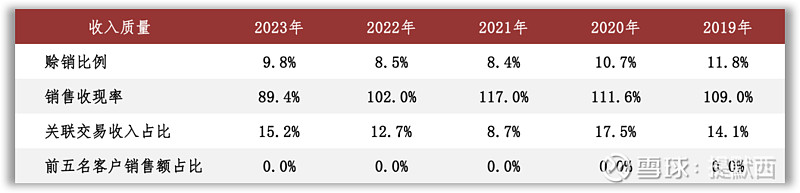

盈利质量

观察收入质量,2023年销售收现率显著降低,应予以关注。2023年末公司前五名欠款方应收账款和合同资产期末余额合计为13.06亿元,占应收账款和合同资产总额的比例为80.05%;其中前两名欠款方分别为省交通投资集团和江西省高速公路联网管理中心,占应收账款和合同资产总额的比例分别为48.49%和17.57%。

另外,2023年公司与省交通投资集团通过智慧交通业务发生关联交易收入9.62亿元,占当年关联交易收入的比例为84%。

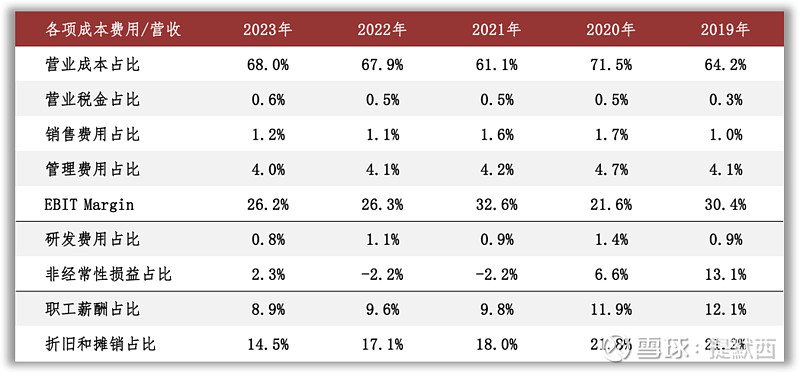

营业成本是影响公司EBIT的主要扣减项目。高速公路运营业务的营业成本主要包括折旧摊销、养护成本等项目,2023年折旧摊销占比58%。

02

资产质量

观察2023年末的总资产数据,核心资产占比约82%,货币资金占比6%,非核心资产占比12%。货币资金主要包括可随时用于支付的银行存款22.85亿元,占比99%。

非核心资产主要包括渤海银行大额存单8.85亿元、固收类投资4.47亿元、上市股权12.06亿元、非上市股权2.04亿元、长期股权投资11.50亿元以及投资性房地产1.57亿元;上市股权中单项金额重大的项目主要包括持有国盛金控和信达地产的股权,账面价值分别为7.60亿元和3.62亿元;长期股权投资中单项金额重大的项目主要包括持有恒邦财产保险股份有限公司的股权,账面价值为4.37亿元。

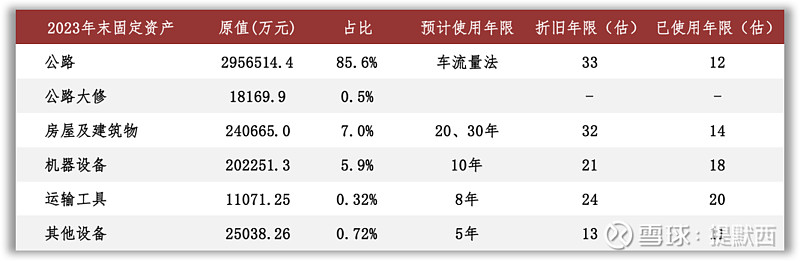

核心资产中重点关注固定资产等。根据2023年报数据估算,公路在固定资产中占比86%(按原值计算,以下同),折旧年限约为33年,已使用年限约为12年;房屋及建筑物在固定资产中占比7%,折旧年限约为32年,已使用年限约为14年。

03

负债情况

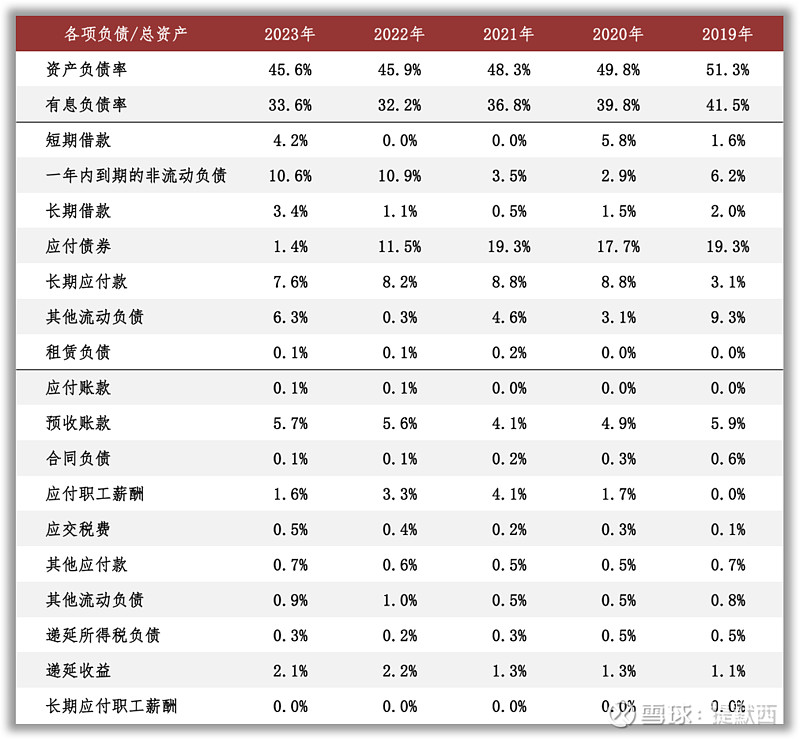

截至2023年末,公司资产负债率46%,有息负债率34%,无重大对外担保。公司有息负债种类繁多,主要包括长短期银行借款合计27.95亿元、省交通投资集团借款19.90亿元、统借统还贷款8.20亿元、超短期融资券22.12亿元、公司债券22.98亿元以及中期票据17.00亿元。

04

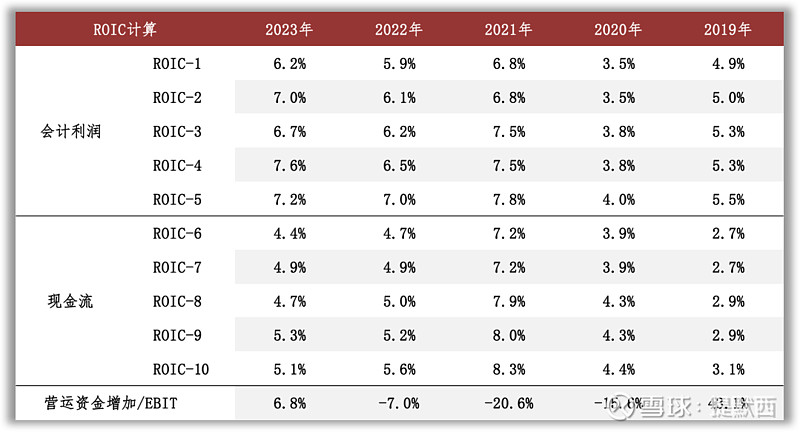

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

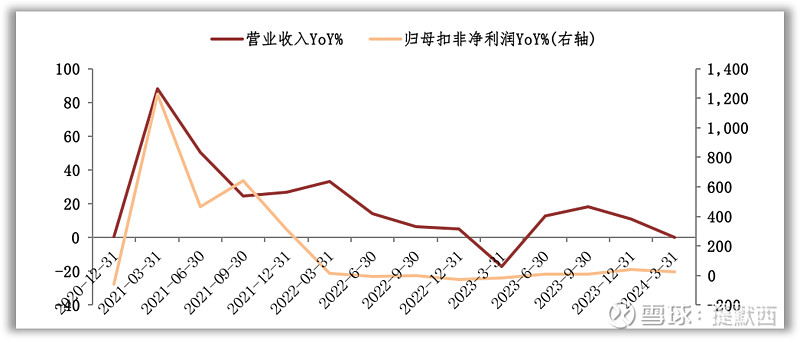

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2023年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括宏观经济、行业政策等。

2022年公司通行服务收入同比下降7.69%,主要原因在于车流量下降及四季度收费公路货车通行费减免10%政策影响。

高速公路的收费价格、期限、计费方式等收费政策由政府部门制定,政策敏感度高。《公路法》《收费公路管理条例》等公路法律法规的修订工作已纳入交通运输部“十四五”立法规划,未来高速公路行业仍存在一定不确定性。

06

现金分红与投融资

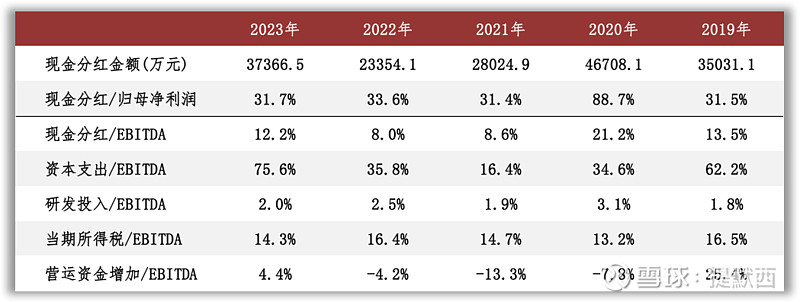

观察现金分红情况,近三年公司的现金分红不算慷慨。外部融资方面,近三年无股权融资。

从2023年末在建工程的情况看,重要在建工程项目待投资金额超过121亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约23.84亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在5.36亿元至23.07亿元之间。

根据现有信息判断,公司资本开支力度较大;为了满足以上可预见的投资支出需求,预计公司的外部融资规模将有所增加。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。