作者/提默西

出品/洋葱实验室

江中药业股份有限公司,A股简称“江中药业”,控股股东为华润江中制药集团有限责任公司,实际控制人为中国华润有限公司。

公司产品包括非处方药、处方药、大健康产品及其他,覆盖脾胃、肠道、咽喉、补益、康复营养、高端滋补、心脑血管、妇科、泌尿系统等多个领域。2023年度,公司非处方药实现营业收入30.50亿元,毛利率71.70%;处方药实现营业收入6.64亿元,毛利率63.21%;大健康产品及其他实现营业收入6.50亿元,毛利率37.28%。

非处方药业务主要围绕“脾胃、肠道、咽喉咳喘、补益维矿”四大核心品类,打造大单品、大品类。2023年,脾胃品类核心大单品健胃消食片收入规模重回11亿元;肠道品类乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破5亿元;咽喉咳喘品类复方草珊瑚含片及复方鲜竹沥液合计收入突破3亿元,复方鲜竹沥液成为公司新的过亿单品;补益维矿品类多维元素片收入规模稳定。

大健康业务围绕中医药、药食同源、西方膳食维矿营养等主线,持续挖掘高端滋补、康复营养、胃肠健康、肝健康四大核心业务潜力。参灵草系列产品收入规模过亿;初元系列产品收入实现约40%的增长;胃肠健康的益生菌系列产品及肝健康的肝纯片,有望成为新的过亿业务。

01

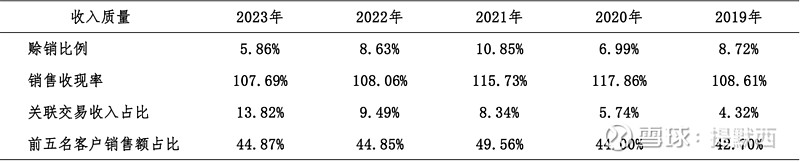

盈利质量

观察收入质量,客户集中度较高,关联交易收入占比逐年提高。2023年公司前五名客户销售额占年度销售总额的比例为44.88%,其中第一大客户销售额占比为22.17%;前五名客户销售额中关联方销售额5.18亿元,占年度销售总额11.80%。

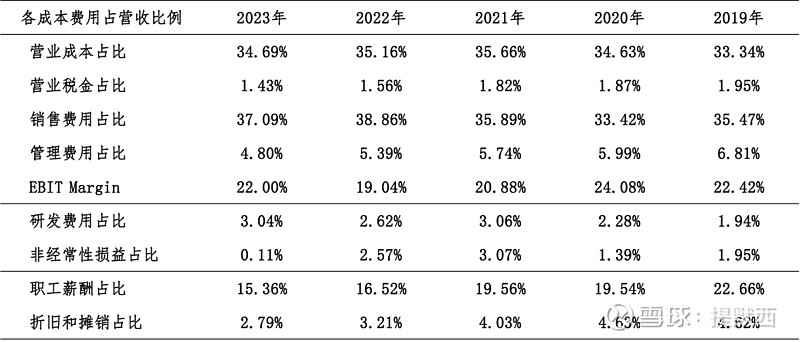

营业成本和销售费用是影响公司EBIT的主要扣减项目。营业成本包括直接材料、生产费用等项目,2023年直接材料在公司医药产品的营业成本中占比63%。销售费用主要包括营销开支、广告宣传促销费和薪酬福利,2023年这三项支出在销售费用中占比分别为57%、25%和18%。

02

资产质量

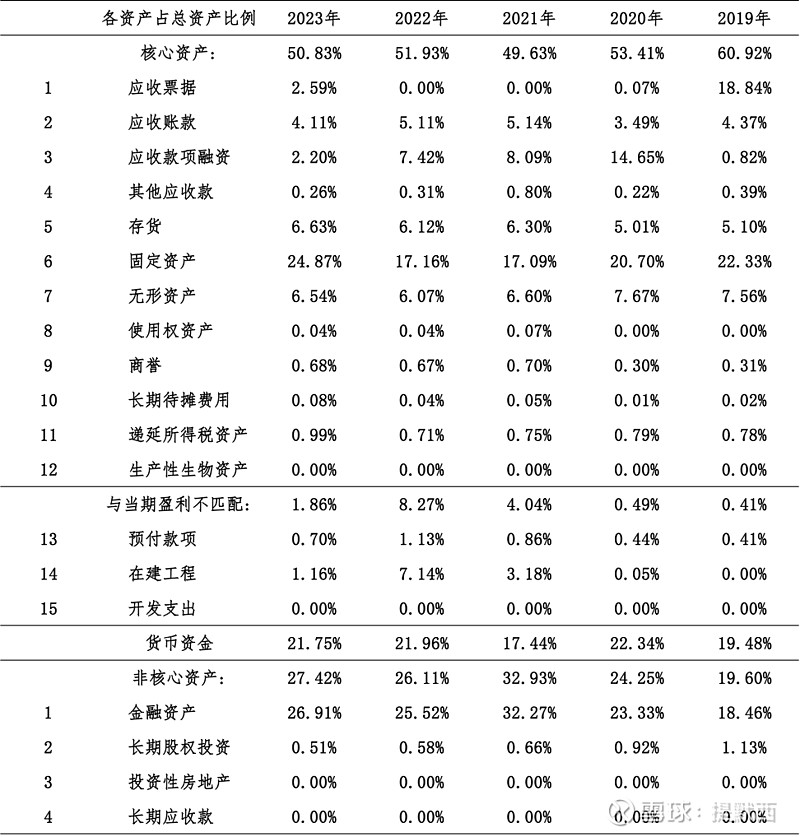

观察2023年末的总资产数据,核心资产占比约51%,货币资金占比22%,非核心资产占比27%。货币资金主要包括可随时用于支付的银行存款6.41亿元以及定期存款6.80亿元,占比分别为48%和51%。非核心资产主要包括一年以上到期的定期存款14.84亿元、银行理财产品0.50亿元以及持有青海银行股份有限公司2.05%的股权0.82亿元。

核心资产中重点关注固定资产和无形资产等。根据2023年报数据估算,房屋及建筑物在固定资产中占比56%(按原值计算,以下同),折旧年限约为37年,已使用年限约为11年;机器设备在固定资产中占比34%,折旧年限约为20年,已使用年限约为12年。

无形资产以土地使用权为主。根据2023年报数据估算,土地使用权在无形资产中占比79%,摊销年限约为43年,已使用年限约为13年。

03

负债情况

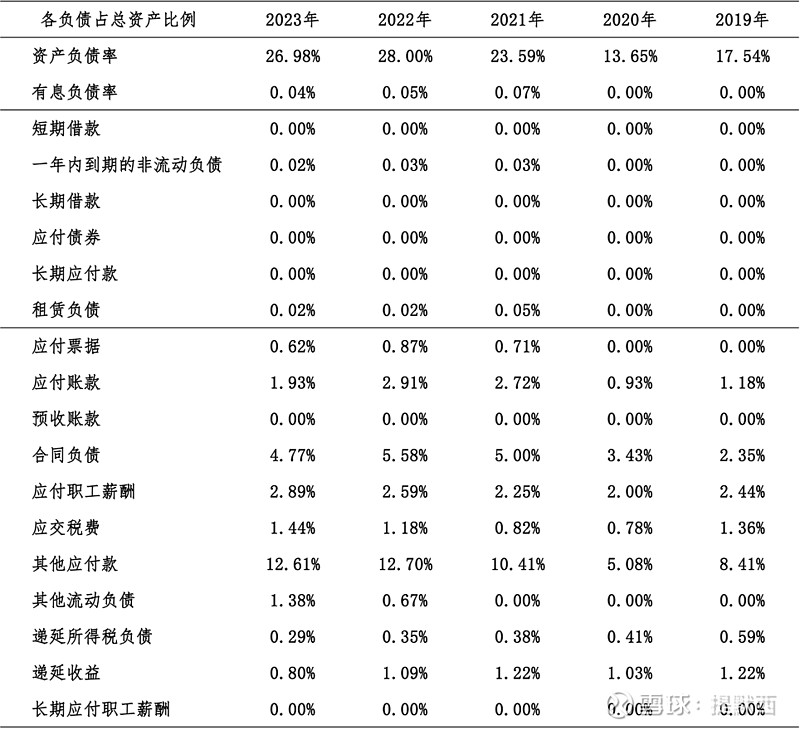

截至2023年末,公司资产负债率27%,有息负债率几可忽略,无重大对外担保。

04

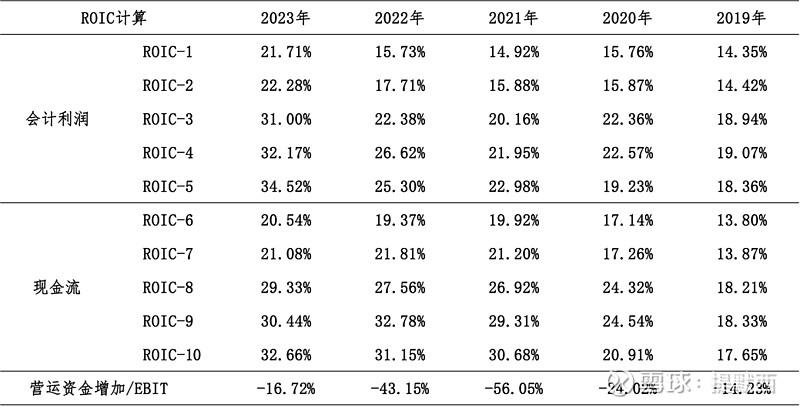

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

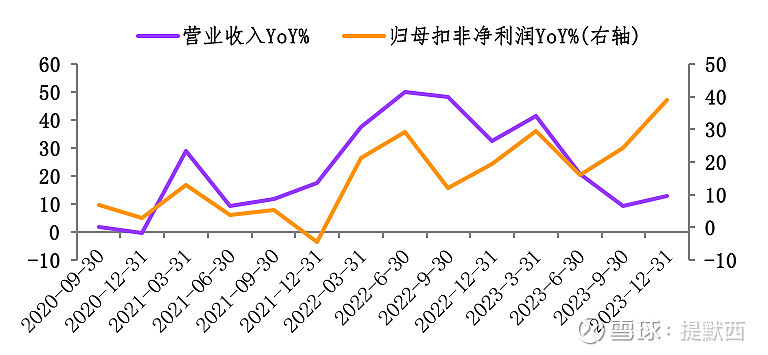

观察营收增速与归母扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2020年四季度,而归母扣非净利润增速的低点出现在2021年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策和原材料价格波动等。

合并范围变动对公司营业收入与归母扣非净利润的增速产生一定影响。自2021年10月起,公司将海斯制药纳入合并范围;剔除并购影响,2021年营业收入增速为7.51%。

2023年,国家针对医药行业出台多项政策,在集采、省际联采、医保目录调整、门诊统筹、处方外流、医药监管、价格联动等一系列事件的推动下,医药行业整体承压,行业监管更加规范和严格,对医药企业经营提出了更高要求。

2023年,国家组织了第八批、第九批药品集采,因伏立康唑、盐酸溴己新等集采品种未中标,雷贝拉唑钠肠溶片中标第九批集采后在院线规模可能下降,对销售带来一定影响。2024年,国家即将推进新批次的国采,公司其他产品如未中标或将对销售产生一定影响。

06

现金分红与投融资

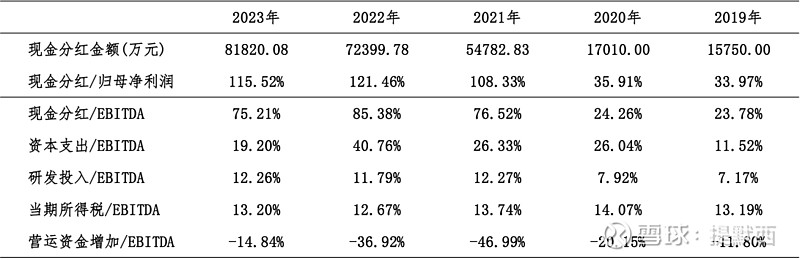

观察现金分红情况,从2021年至2023年公司大幅提高了现金分红比例,这三年除了年报分红之外,在三季报都派发了现金分红;另外,公司在2021年投入7327.27万元回购股票用于股票激励。外部融资方面,近三年无股权融资。

公司于2024年1月发布第二期限制性股票激励计划草案,拟向激励对象授予不超过763.5万股限制性股票,占激励计划草案公告时公司股本总额的1.21%;股票来源为公司向激励对象定向发行公司A股普通股股票。

从2023年末在建工程的情况看,重要在建工程项目主要包括城区北石店新型工业园区和金匠产业园项目,待投资金额超过7.36亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约2.61亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在1.88亿元至3.46亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。