作者/提默西

出品/洋葱实验室

华润三九医药股份有限公司,A股简称“华润三九”,控股股东为华润医药控股有限公司,实际控制人为中国华润有限公司。

华润三九的愿景是“成为大众医药健康产业的引领者”,致力于成为中国医药健康第一品牌。公司业务主要包括CHC健康消费品业务、处方药业务和昆药业务。

2023年度,公司CHC业务实现营业收入117.07亿元,毛利率60.60%;处方药业务实现营业收入52.20亿元,毛利率52.15%;昆药业务实现营业收入40.87亿元,毛利率72.33%。另外,2023年药品、器械批发与零售业务贡献营业收入31.93亿元,毛利率9.20%。

公司采取“1+N”品牌策略,在“999”家庭常备主品牌的基础上,陆续发展“天和”“顺峰”“澳诺”“康妇特”“昆中药1381”等品牌,并将其分别打造为骨科贴膏、皮肤用药、儿童健康、妇科用药和精品国药等领域的专业品牌。

2023年公司年销售额过亿元的品种39个,“999感冒灵”“999皮炎平”“三九胃泰”“999小儿感冒颗粒”“999抗病毒口服液”“气滞胃痛颗粒”“天和骨通贴膏”“易善复”“999澳诺葡萄糖酸钙锌口服溶液”“血塞通三七系列产品”“昆中药®参苓健脾胃颗粒”“阿法骨化醇软胶囊”“玻璃酸钠注射液”等在相关品类内具有领先地位。

处方药业务方面,2023年中药配方颗粒业务受国标切换及15省启动联盟集采影响,表现大幅低于预期;复他舒®进入国家医保目录,实现快速放量;国内首个原研五代头孢菌素注射用头孢比罗酯钠(赛比普®)正式进入商业化阶段。

昆药业务方面,昆药集团将致力于成为“银发健康产业引领者、精品国药领先者、老龄健康/慢病管理领域领导者”。积极搭建以中风防治为核心的心脑血管慢病管理生态圈,充分发挥昆药三七血塞通系列多剂型、多品规的组合优势;依托“昆中药1381”事业部,重点打造以参苓健脾胃颗粒、舒肝颗粒等为核心的强单品。

01

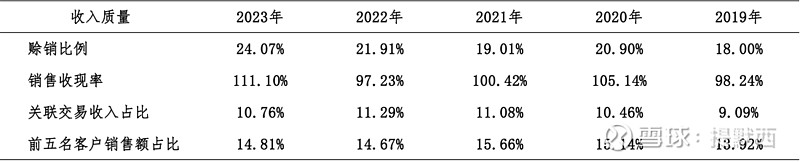

盈利质量

观察收入质量,2023年赊销比例和关联交易收入占比合计约35%,应予以关注。2023年末公司前五名欠款方应收账款余额为6.01亿元,占期末应收账款总额的比例为9.15%;其中欠款金额最大的客户应收账款余额1.75亿元,占期末应收账款总额的比例为2.66%。2023年末公司关联方应收账款余额4.25亿元,占期末应收账款总额的比例约为6.46%。

营业成本和销售费用是影响公司EBIT的主要扣减项目。营业成本包括原材料、制造费用等项目,2023年原材料在公司医药产品的营业成本中占比71%。销售费用以市场推广费为主,2023年该项支出在销售费用中占比66%。

02

资产质量

观察2023年末的总资产数据,核心资产占比约76%,货币资金占比17%,非核心资产占比7%。货币资金主要包括可随时用于支付的银行存款62.11亿元以及三个月以上银行大额存单和定期存款4.17亿元,占比分别为92%和6%。

非核心资产主要包括银行理财产品14.56亿元以及未上市股权4.99亿元等;未上市股权中单项金额重大的项目包括持有润生药业有限公司8.64%的股权,账面价值1.68亿元。

核心资产中重点关注应收账款、固定资产、无形资产和商誉等。2023年末,公司应收账款余额65.77亿元,已计提的坏账准备占比约6%;账龄在1年以内的款项占比约91%。2023年末商誉在总资产中占比约13%,重置成本难以评估,应予以关注并谨慎对待。

固定资产主要包括房屋及建筑物和机器设备。根据2023年报数据估算,房屋及建筑物在固定资产中占比53%(按原值计算,以下同),折旧年限约为28年,已使用年限约为8年;机器设备在固定资产中占比41%,折旧年限约为12年,已使用年限约为7年。

无形资产主要包括商标使用权、土地使用权和专利技术。根据2023年报数据估算,土地使用权在无形资产中占比29%,摊销年限约为38年,已使用年限约为6年。商标使用权和专利技术的重置成本难以评估,谨慎对待。

03

负债情况

截至2023年末,公司资产负债率40%,有息负债率8%;另外,公司对子公司的担保余额为0.72亿元。

04

计算ROIC

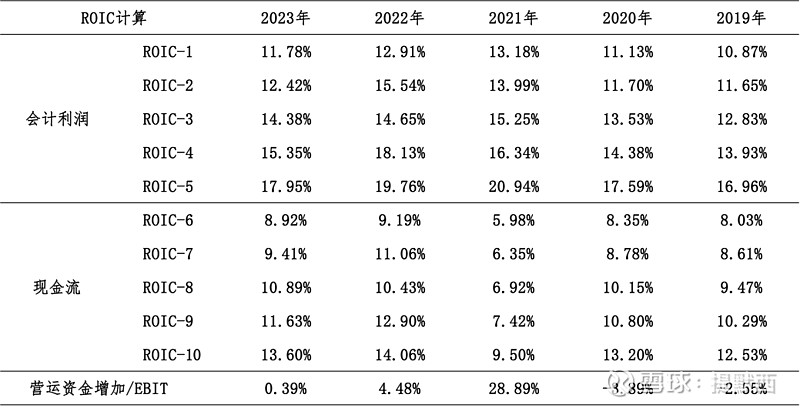

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

观察营收增速与归母扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2020年四季度,而归母扣非净利润增速的低点出现在2022年二季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策和原材料价格波动等。

合并范围变动对公司营业收入与归母扣非净利润的增速产生一定影响。2022年公司支付现金29.02亿元购买昆药集团28%的股份;公司于2023年1月实际取得昆药集团的控制权,昆药集团纳入公司合并范围。

中成药集采已推广至跨省联盟,集采范围也从中成药推广至配方颗粒和中药饮片。2023年,由湖北省医保局牵头,北京等30个省(区、市)组成的全国中成药采购联盟正式启动,采购范围覆盖64个产品,中选品种平均降幅为49.36%。山东牵头15个联盟省份对200个国家标准中药配方颗粒产品进行集采,59家企业拟中选,平均价格降幅50.77%。

2023年,国家卫健委联合多个部门开展为期1年的全国医药领域腐败问题集中整治工作,短期内对医药企业的学术推广活动和产品进院工作产生一定影响,长期将有助于医药行业的有序健康发展。

中药材价格受到多种因素影响,容易出现较大幅度波动,从而对中药企业的生产成本产生影响。2023年中药材市场整体呈现为先快速上涨后逐步回落的态势,上半年多数品种出现普涨。2023年中药材大盘指数上涨12.1%,年度涨幅前列品种有白芍涨幅147.4%、当归涨幅100%、党参涨幅92.8%、黄芩涨幅66.7%等。

06

现金分红与投融资

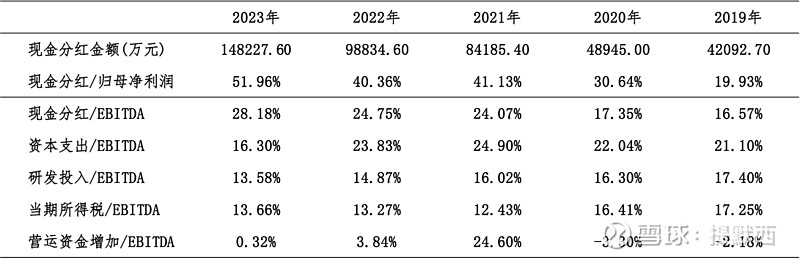

观察现金分红情况,2023年公司现金分红比例相较往年有所提升。外部融资方面,近三年无股权融资(不包括因实施限制性股票激励而发行的股票)。

从2023年末在建工程的情况看,重要在建工程项目待投资金额超过5.22亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约45.57亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在8.57亿元至9.52亿元之间。

公司于2024年2月公告,公司拟受让润生药业现有股东曹原和聚心投资所持部分润生药业股权,受让价格合计为0.48亿元;同时,公司拟向润生药业增资0.84亿元。本次股权转让及增资全部完成后公司将持有润生药业20.9378%股权,公司对润生药业的财务处理将从金融资产转为权益法进行核算。

公司于2023年报表示,为完成2024年度经营计划,公司正常生产经营活动的营运资金需求预计约16亿元(含昆药集团);公司预计将发生约10亿元(含昆药集团)的资本性支出,主要用于已经或即将开展的固定资产项目建设。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。