作者/提默西

出品/洋葱实验室

精华制药集团股份有限公司,A股简称“精华制药”,控股股东为南通产业控股集团有限公司,实际控制人为南通市人民政府国有资产监督管理委员会。

公司主营业务为传统中成药制剂、化学原料药及中间体、化工医药中间体、中药材及中药饮片、生物制药等的研发、生产和销售。2022年度,公司中药制剂实现营业收入4.19亿元,毛利率74.37%;化学原料药及中间体实现营业收入3.37亿元,毛利率46.58%;化工医药中间体实现营业收入4.69亿元,毛利率38.08%。

公司中成药产品中王氏保赤丸、季德胜蛇药片为独家品种,且王氏保赤丸和季德胜蛇药片曾被列为国家中药保密品种,正柴胡饮颗粒、季德胜蛇药片被列入《国家基本药物目录》(2018版)。

01

盈利质量

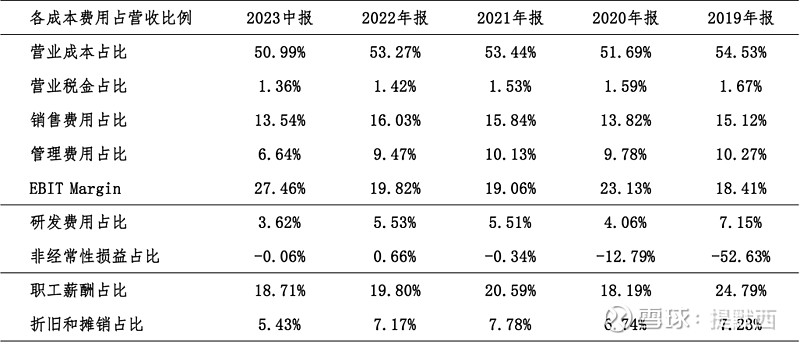

观察收入质量,相关指标表现良好:近三年赊销比例和关联交易收入占比不高,客户集中度也不高。

营业成本和销售费用是影响公司EBIT的主要扣减项目。营业成本包括直接材料、制造费用等项目,2022年直接材料在中药制剂的营业成本中占比65%。销售费用以营销费用和职工薪酬为主,2022年这两项支出在销售费用中占比分别为57%和37%。

2019年和2020年非经常性损益对公司利润总额的影响较为显著。2019年非经常性损益中影响较大的项目主要包括商誉减值损失3.94亿元、存货跌价损失1.07亿元以及应收账款坏账损失1.47亿元;由于子公司东力企管2019年前三季度经营不及预期,公司对东力企管商誉计提了3.82亿元的减值。

02

资产质量

观察2023年二季度末的总资产数据,核心资产占比约54%,货币资金占比超过24%,非核心资产占比21%。货币资金主要包括可随时用于支付的银行存款7.40亿元,占比约99%。非核心资产主要包括银行理财产品3.02亿元以及投资性房地产2.62亿元等。

核心资产中重点关注应收账款、存货和固定资产等。2023年二季度末,公司应收账款余额4.61亿元,已计提的坏账准备比例约41%;账龄在1年以内的款项占比60%。

根据2023年中报数据,存货中产成品和原材料余额占比分别为53%和33%;以近三年的平均营业成本为基数进行计算,2023年二季度末产成品的周转天数约为83天。

固定资产主要包括房屋及建筑物和机器设备。根据2023年中报数据估算,房屋及建筑物在固定资产中占比48%(按原值计算,以下同),折旧年限约为22年,已使用年限约8年。作为对照,看一下土地的已使用年限:根据2023年中报数据估算,土地使用权在无形资产中占比85%,摊销年限约为49年,已使用年限约为12年。

03

负债情况

截至2023年二季度末,公司资产负债率12%,有息负债率低于1%,无重大对外担保。

04

计算ROIC

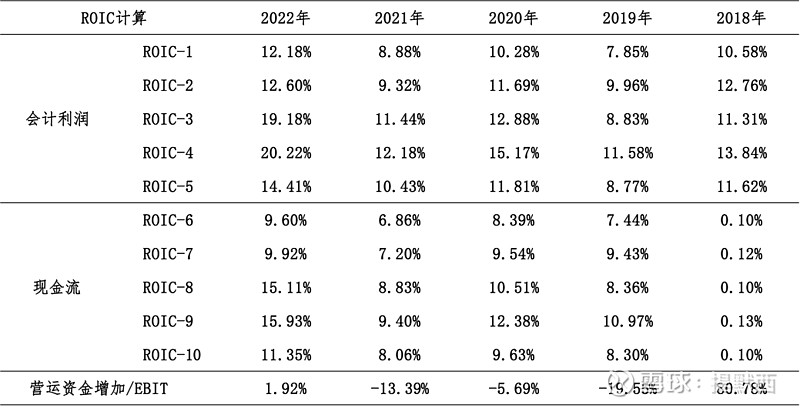

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2018年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金投入。根据年报中的说明,2018年公司经营活动产生的现金净流量与净利润存在重大差异的主要原因在于子公司亳州保和堂、母公司应收账款增长较多,未能及时回笼资金所致;观察现金流量表补充资料,营运资金增加主要归因于应收/预付项目和存货占用的资金增加以及应付/预收项目金额减少。

05

景气变化

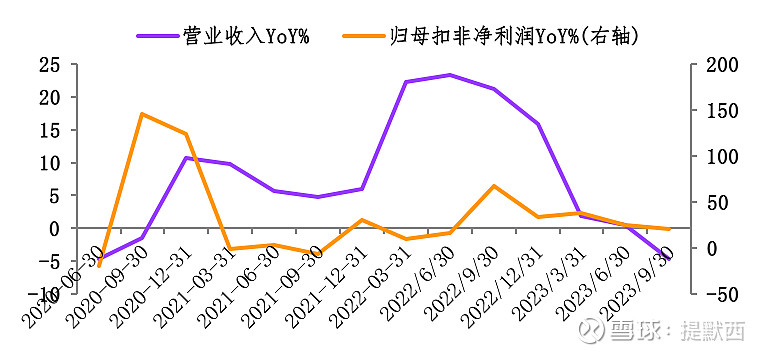

观察营收增速与归母扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2023年三季度,而归母扣非净利润增速的低点出现在2021年三季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策等。

合并范围变动对公司营业收入与归母扣非净利润的增速产生一定影响。公司于2022年12月处置所持有的金丝利药业30.7730%股权,该子公司不再纳入公司合并范围。根据2022年报披露数据,金丝利药业2022年实现营业收入2.10亿元、实现净利润0.32亿元。

中药集采是行业变化的大势所趋,带来挑战的同时也创造了机遇。2022年4月,广东联盟中成药集中带量采购拟中选结果进行公示。该集采联盟包括广东、山西、河南、海南、宁夏、青海六省(区),涉及53个大品种,集采产品数达132个,包括清开灵、醒脑静、百令、舒血宁、复方丹参等知名产品。公司的复方丹参片、益母草颗粒双双中标。

06

现金分红与投融资

观察现金分红情况,公司的现金分红不算慷慨。外部融资方面,近三年无股权融资。

从2023年二季度末在建工程的情况看,重要在建工程项目待投资金额超过2.23亿元,主要项目包括“亳州道地中药材规模化无硫加工及中药产业化生产基地建设项目”;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约6.40亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在0.62亿元至1.18亿元之间。

除了资本开支以外,公司研发投入也会产生较大资金需求。根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。