作者/提默西

出品/洋葱实验室

国电南瑞科技股份有限公司,A股简称“国电南瑞”,控股股东为南瑞集团,实际控制人为国务院国有资产监督管理委员会。

公司是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业控制领域卓越的IT企业和电力智能化领军企业。公司已形成电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信、发电及水利环保四大业务板块。同时,公司加大新型电力系统重大科技攻关投入,重点发展电力系统安全稳定控制、终端消费电气化、数字化转型、新型储能等领域业务。

2022年度,公司电网自动化及工业控制业务实现营业收入255.59亿元,毛利率26.84%;继电保护及柔性输电业务实现营业收入63.77亿元,毛利率37.66%;电力自动化信息通信业务实现营业收入84.53亿元,毛利率22.10%;发电及水利环保业务实现营业收入42.38亿元,毛利率15.50%。

公司源自国家电力主管部门的直属科研机构,是国内最早提供电力自动化产品与服务的厂商之一,长期从事测控、保护、电力电子技术研究、开发及产业化,产品广泛应用于电网、发电、轨道交通、水利水务、市政公用、工矿等行业客户,拥有一大批国内国际首创的具有自主知识产权的科技成果和首台首套产品。

公司实行订单式生产,主要通过市场招投标方式获取订单,接单后根据客户不同需求先进行工程设计,再采购电子电气设备、电子元器件等配套材料设备,与公司具有自主知识产权的核心技术、软硬件产品配置或开发,再进行系统集成后销售给客户实现利润。

01

盈利质量

观察收入质量,赊销比例、关联交易收入占比和客户集中度都比较高。2022年公司前五名客户销售额占年度销售总额的比例为68.47%,其中第一大客户国家电网及所属公司销售额占比为64.02%;国家电网及所属公司包括所属各级电网企业、产业单位、金融单位等,为公司关联方。

另外,2022年末公司前五名欠款方(皆为公司关联方)应收账款余额为44.39亿元,占期末应收账款总额的比例为17.69%;其中欠款金额最大的客户为公司的母公司,应收账款余额24.99亿元,占期末应收账款总额的比例为9.96%。

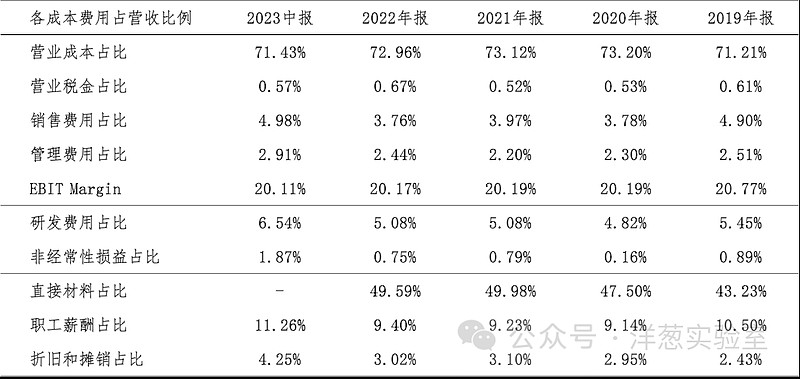

营业成本是影响公司EBIT的主要扣减项目。营业成本主要包括直接材料和其他费用,2022年直接材料和其他费用占比分别为68%和32%。

02

资产质量

观察2023年二季度末的总资产数据,核心资产占比82%,货币资金占比14%,非核心资产占比约4%。货币资金中主要包括可随时用于支付的银行存款103.73亿元,占比99%。非核心资产主要包括结构性存款16.87亿元。需要注意的是,公司长期应收款(含一年内到期部分)主要为分期收款销售商品,因此未归入非核心资产。

核心资产中重点关注应收账款、存货和固定资产等。2023年二季度末,应收账款余额为265.11亿元,已计提的坏账准备比例约9%;账龄在1年以内的款项占比67%。

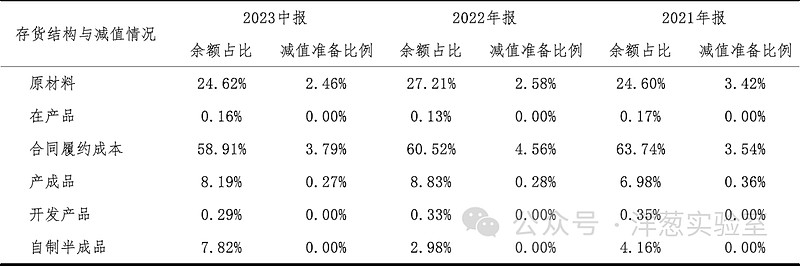

根据2023年中报数据,存货中合同履约成本和原材料余额占比分别为59%和25%,两者计提的减值准备比例分别为4%和2%。

固定资产以房屋及建筑物和节能设备为主。根据2023年中报数据估算,房屋及建筑物在固定资产中占比36%(按原值计算,以下同),折旧年限约为39年,已使用年限约10年。作为对照,看一下土地的已使用年限:根据2023年中报数据估算,土地使用权在无形资产中占比24%,摊销年限约为45年,已使用年限约为10年。

03

负债情况

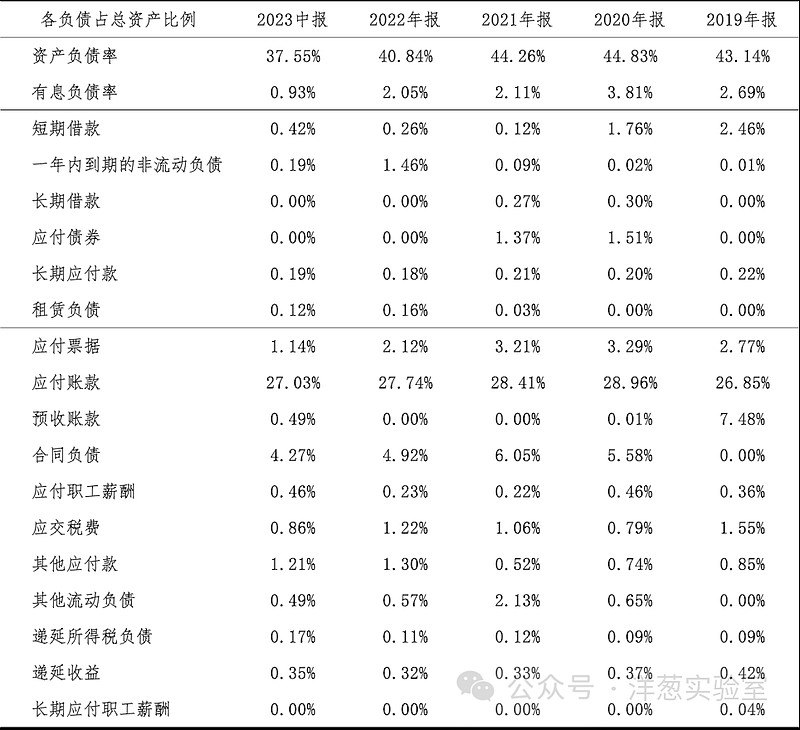

截至2023年二季度末,公司资产负债率38%,有息负债率1%,无重大对外担保。经营性负债中重点关注应付账款,期末余额197.14亿元,其中账龄在1年以内的款项占比约74%。

04

计算ROIC

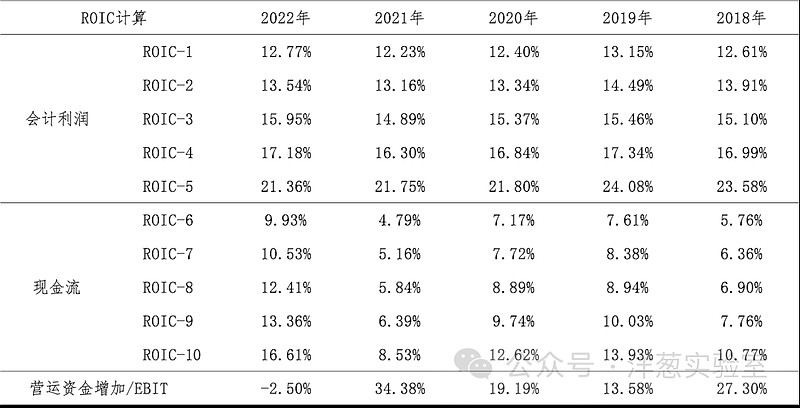

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2021年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金和研发投入。2021年公司经营活动产生的现金流量净额同比减少17.11%;观察现金流量表补充资料,2021年营运资金增加主要归因于应收/预付项目占用的资金增加。

05

景气变化

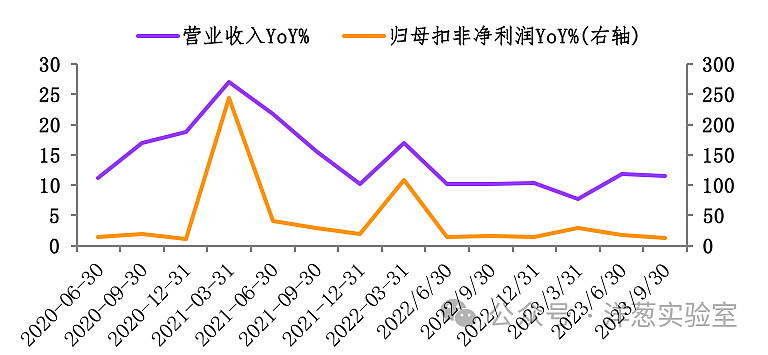

观察营收增速与归母扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2023年一季度,而归母扣非净利润增速的低点出现在2020年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括宏观经济、能源政策、环保政策等。

公司的市场需求主要来自于电网、发电等电力行业,电力投资的多寡及投资结构直接影响行业市场规模。电力行业是关系国计民生的重要基础能源产业和公用事业,受到国家宏观行业政策的较大影响。宏观经济的周期性波动可能致使相关行业的经营环境发生变化,并使固定资产投资或技术改造项目投资出现调整,进而间接影响到电力行业发展。另外,公司所处行业具备显著的周期性特点,这是由电力建设维护本身的特性及相关产品系统核心元器件迭代所决定的。

06

现金分红与投融资

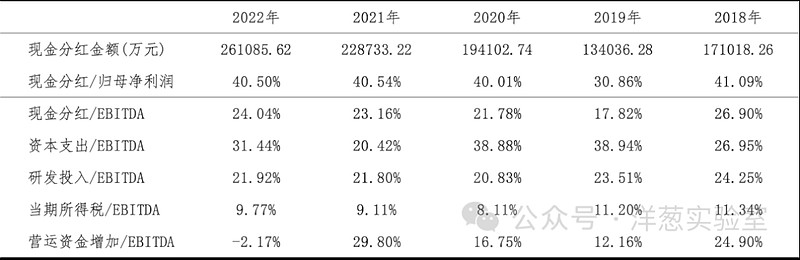

观察现金分红情况,公司的现金分红不算慷慨。外部融资方面,近三年无股权融资。公司于2023年10月公告,拟以集中竞价交易方式回购公司股份用于实施股权激励计划,回购资金总额不低于5亿元,不超过10亿元;截至2023年12月31日,公司累计回购公司股份数量5,121,300股,支付资金1.14亿元(不含交易费用)。

从2023年二季度末在建工程的情况看,重要在建工程项目待投资金额超过54.98亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约82.75亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在20.16亿元至34.64亿元之间。

除了资本开支以外,公司研发投入也会产生较大资金需求。根据现有信息判断,在维持2022年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。