作者/提默西

出品/洋葱实验室

上海氯碱化工股份有限公司,A股简称“氯碱化工”,控股股东为上海华谊控股集团有限公司,实际控制人为上海国有资产监督管理委员会。

公司主要制造和销售烧碱、氯及氯制品,以及聚氯乙烯塑料树脂与制品。公司主要生产基地在上海化学工业区及广西壮族自治区钦州市广西自由贸易试验区钦州港石化产业园区。截至2022年末,公司主要产品年生产能力为烧碱102万吨、二氯乙烷72万吨、液氯60万吨、氯乙烯20万吨、聚氯乙烯48万吨。

2022年度,公司化工产品合计实现营业收入(含贸易收入)63.04亿元,毛利率27.91%。分产品看,氯产品实现营业收入28.87亿元,毛利率25.29%;烧碱实现营业收入19.44亿元,毛利率47.18%。

01

盈利质量

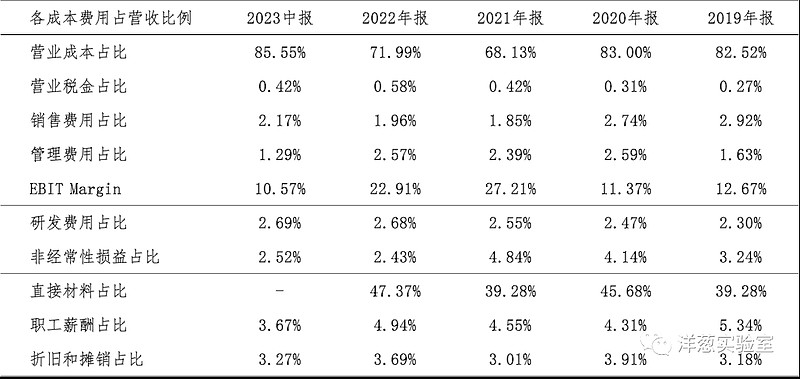

观察收入质量,2020年起销售收现率显著降低,应予以关注。另外,公司客户集中度较高,也应予以关注。

营业成本是影响公司EBIT的主要扣减项目。营业成本的构成主要包括直接材料等项目;2022年直接材料在公司营业成本中占比约66%。

02

资产质量

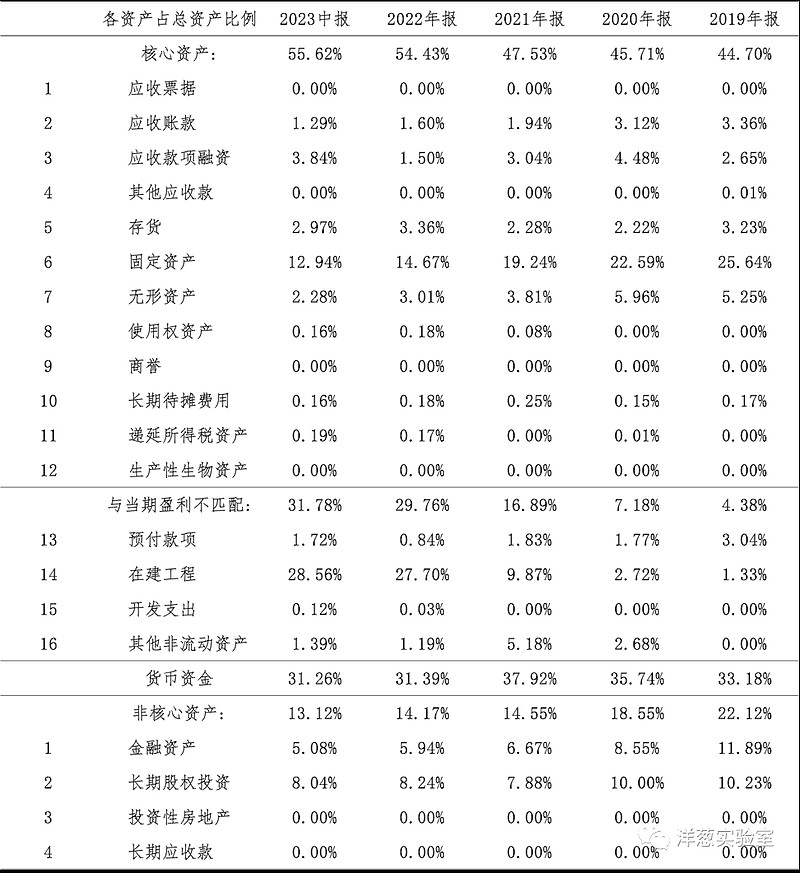

观察2023年二季度末的总资产数据,核心资产占比56%,货币资金占比31%,非核心资产占比13%。货币资金几乎都是可随时用于支付的银行存款,金额37.25亿元。非核心资产主要包括长期股权投资9.58亿元以及非交易性权益投资(包括上市和非上市股权,计入其他权益工具投资)5.61亿元。

核心资产中重点关注固定资产和在建工程等。根据2023年中报数据,在建工程期末余额贡献最大的项目为“30万吨/年烧碱和40万吨/年聚氯乙烯项目”,该项目处于已完成中交、进行试生产阶段。

根据2023年中报数据估算,房屋及建筑物在固定资产中占比27%(按原值计算,以下同),折旧年限约为28年,已使用年限约为17年;专用设备在固定资产中占比63%,折旧年限约为24年,已使用年限约为19年。作为对照,看一下土地的已使用年限:根据2023年中报数据估算,土地使用权在无形资产中占比62%,摊销年限约为32年,已使用年限约为10年。

03

负债情况

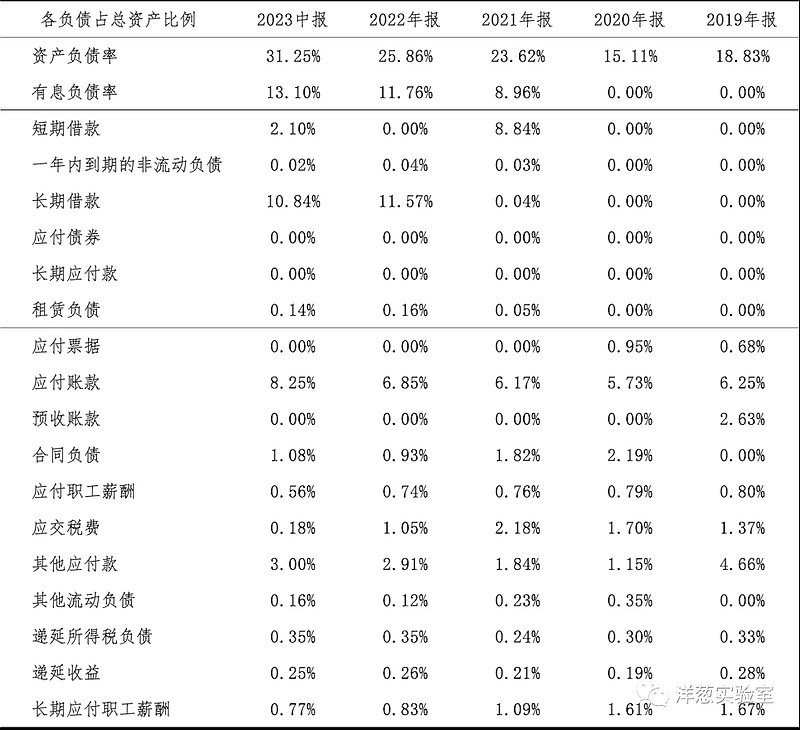

截至2023年二季度末,公司资产负债率31%,有息负债率13%,无重大对外担保(不包括对子公司的担保)。

04

计算ROIC

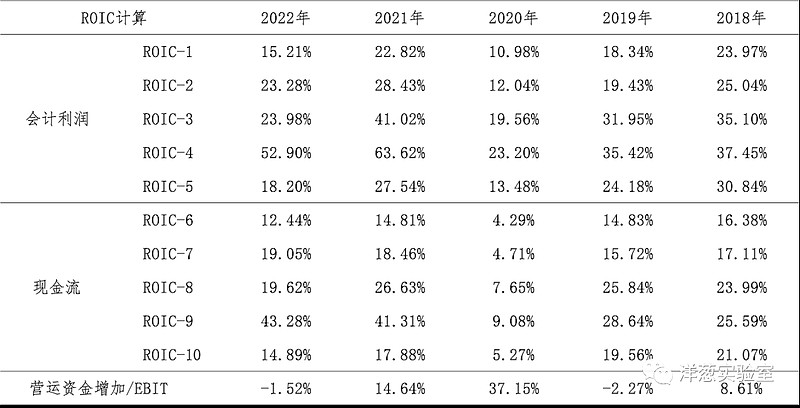

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2020年按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金和研发投入。根据年报中的说明,2020年公司经营活动产生的现金流量净额同比减少52.89%,主要原因为根据《监管规则适用指引-会计类第1号》要求,归纳口径调整;观察现金流量表补充资料,2020年营运资金增加主要归因于应收项目占用的资金增加。

05

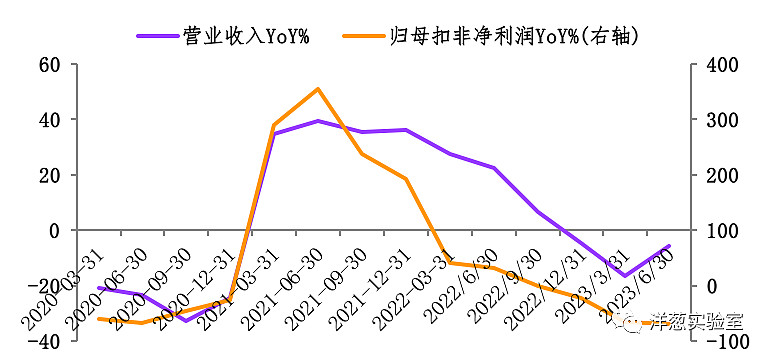

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2023年上半年。根据财报中对经营情况的分析,影响景气度的外部因素包括市场竞争、宏观经济、行业政策等。

2023年上半年,国内烧碱成交价格整体呈现震荡下滑走势。一季度因下游需求持续下挫,价格持续下跌;二季度由于氯碱企业检修、部分企业降负荷运行等因素影响,液碱供需矛盾缓解,价格有所上涨,但由于需求恢复情况不及预期,再加上出口行情转淡、新增产能的投产等因素,液碱价格再度小幅回调。下半年烧碱和PVC都将有新增产能投入市场,叠加房地产行业和出口形势的低迷,市场竞争将进一步加剧。

06

现金分红与投融资

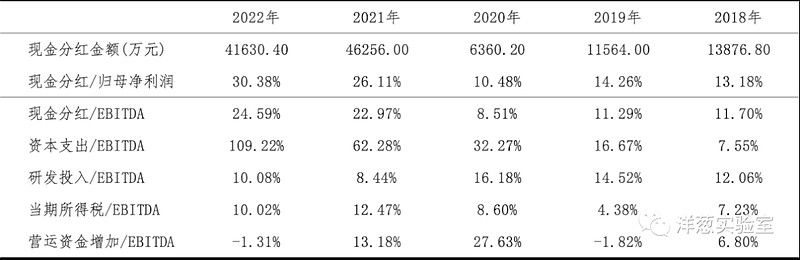

观察现金分红情况,公司的现金分红不算慷慨。外部融资方面,近三年无股权融资。

从2023年二季度末在建工程的情况看,重要在建工程项目待投资金额超过60.66亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约39.93亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.41亿元至18.49亿元之间。

根据现有信息判断,公司资本支出力度将持续处于高位;为了满足以上可预见的投资支出需求,预计公司外部融资规模或将有所增加。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。