作者/提默西

出品/洋葱实验室

鲁西化工集团股份有限公司,A股简称“鲁西化工”,控股股东为中化投资发展有限公司,实际控制人为中国中化控股有限责任公司。

公司主营业务包括化工新材料、基础化工、化肥产品及其他业务。其中,化工新材料产品主要包括聚碳酸酯、尼龙6、己内酰胺、多元醇、有机硅、氟材料等;基础化工产品主要包括甲烷氯化物、二甲基甲酰胺、烧碱、甲胺等;化肥产品主要包括复合肥、硫酸铵等。

2022年度,公司化工新材料产品实现营业收入168.43亿元,毛利率12.48%;基础化工产品实现营业收入102.74亿元,毛利率36.50%;化肥产品实现营业收入30.63亿元,毛利率6.15%。

公司主要产品的下游行业具有规模大和范围广的特点,主要包括绝缘材料、电子电气、建筑、信息存储、交通运输及航天航空、化工、机械、纺织制衣、复合材料等领域,单一下游行业的需求波动对整个产品体系影响较小。

01

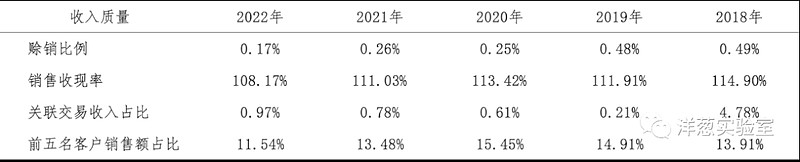

盈利质量

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

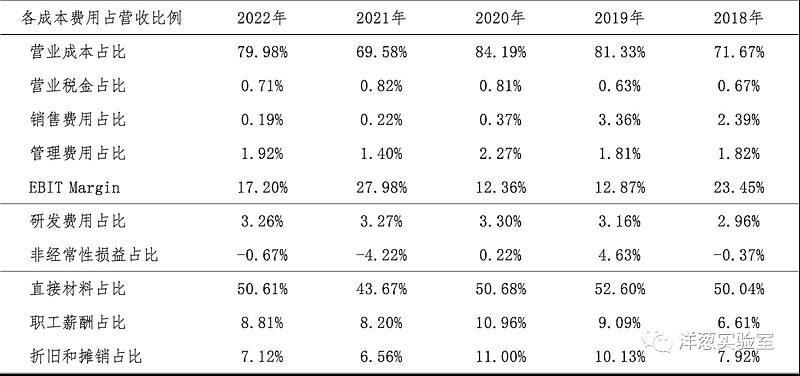

营业成本是影响公司EBIT的主要扣减项目。营业成本的构成主要包括直接材料、能源动力等项目;2022年直接材料在公司营业成本中占比约64%,能源动力在公司营业成本中占比约18%。

02

资产质量

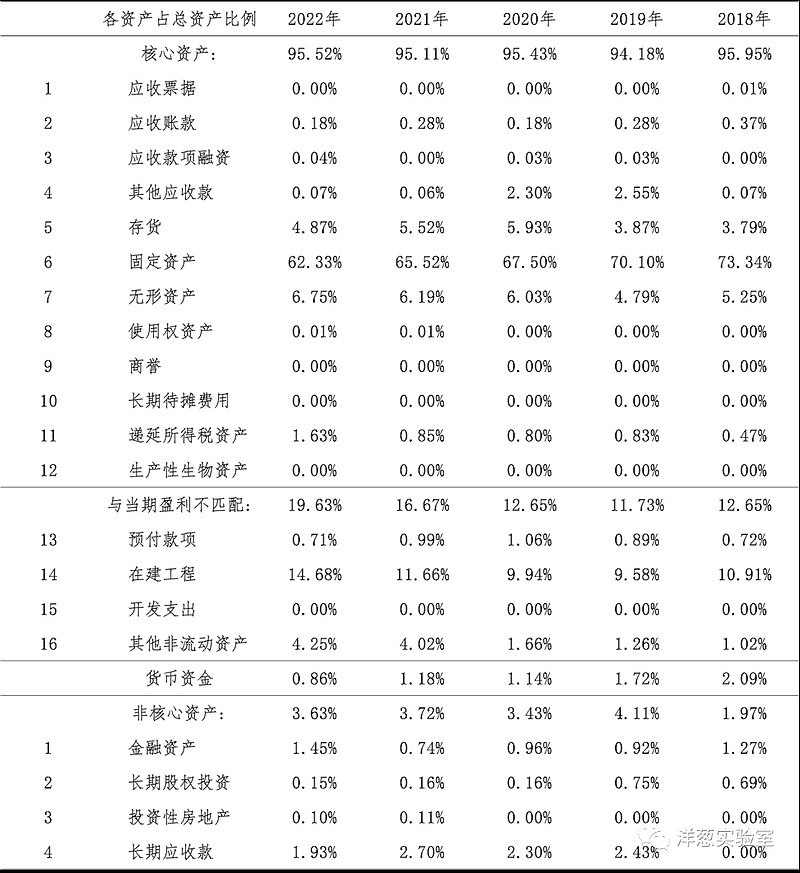

观察2022年末的总资产数据,核心资产占比96%,货币资金占比1%。货币资金主要包括可随时用于支付的银行存款2.74亿元,占比约93%。

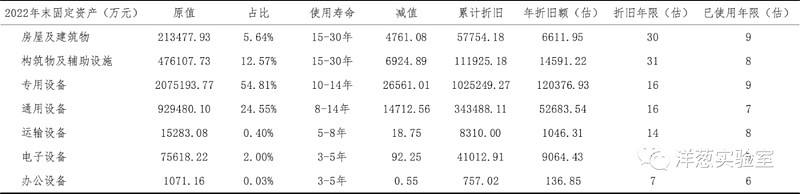

核心资产中重点关注固定资产和无形资产等。根据2022年报数据估算,房屋及建筑物在固定资产中占比6%(按原值计算,以下同),折旧年限约为30年,已使用年限约为9年;构筑物及辅助设施在固定资产中占比13%,折旧年限约为31年,已使用年限约为8年;专用设备在固定资产中占比55%,折旧年限约为16年,已使用年限约为9年。

无形资产以土地使用权为主。根据2022年报数据估算,土地使用权在无形资产中占比77%,摊销年限约为52年,已使用年限约为7年。

03

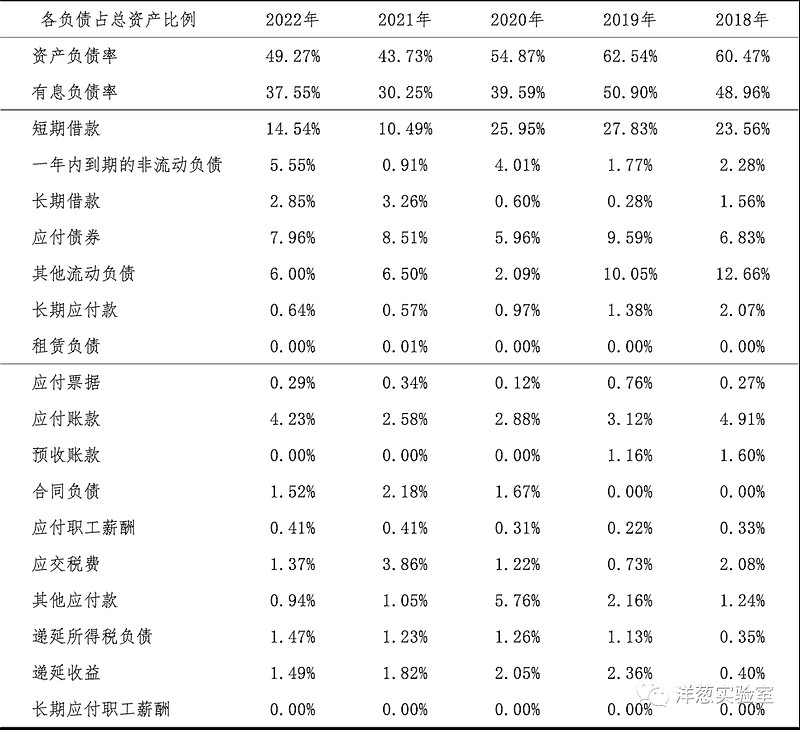

负债情况

截至2022年末,公司资产负债率49%,有息负债率38%,无重大对外担保。有息负债主要包括短期借款50.03亿元、长期借款21.22亿元(含一年内到期)、公司债券7.64亿元、中期票据27.40亿元、超短期融资券20.06亿元等。

04

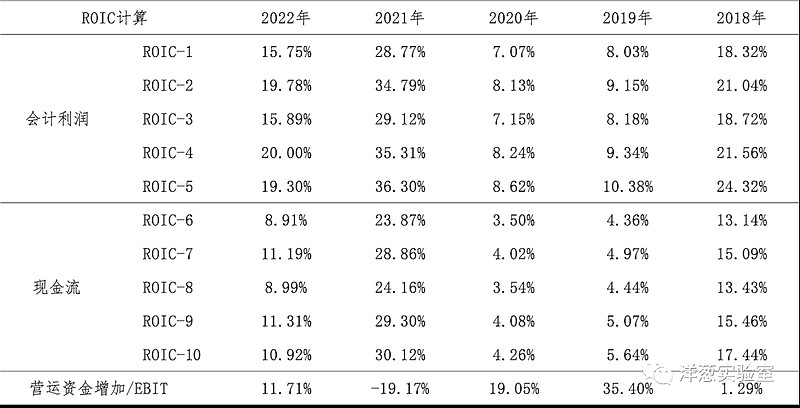

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

在某些年度按现金流计算的ROIC与按会计利润计算的ROIC存在一定差异,会计利润和现金流的差额主要来自营运资金、研发投入和所得税支出。根据年报中的说明,2022年公司经营活动产生的现金流量净额同比减少45.94%,主要原因在于部分化工产品售价下降及大宗原材料采购价格上涨;观察现金流量表补充资料,营运资金增加主要归因于应付/预收项目的金额减少。

05

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2020年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、原材料价格波动、市场竞争等。

2020年上半年公司营业收入同比减少24.65%,归母扣非净利润同比减少76.14%;受新冠肺炎疫情及市场影响,主要产品的产销量和销售价格同比下降幅度较大。

公司的上游行业主要包括煤炭、原盐、电力、丙烯、纯苯、苯酚丙酮等原材料行业和能源行业;受石油价格波动、新增产能、市场供求等多种因素影响,大宗商品价格可能会出现一定幅度的波动,相关的化工原料价格波动,对公司的生产经营造成影响。

2023年,成本端对化工品价格的影响将减弱,需求有望回暖,但供应仍处于产能投放周期,加之外部环境不容乐观,供需矛盾压力仍较大,预计需求复苏不足以支撑价格持续上涨,但成本压力的缓解,化工企业开工率和经营效益有望边际改善。

06

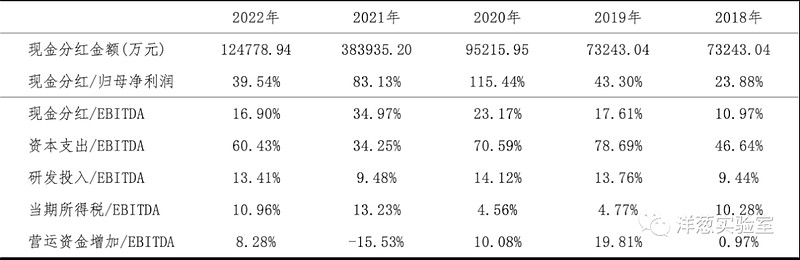

现金分红与投融资

观察现金分红情况,公司的现金分红比例波动较大。外部融资方面,公司于2021年1月以7.50元/股的价格向中化投资发展有限公司非公开发行人民币普通股439,458,233股,募集资金净额32.89亿元,用于偿还有息负债及补充流动资金;本次非公开发行完成后,公司控股股东由鲁西集团变更为中化投资。

2022年6月,公司对263名激励对象授予限制性股票1535.7万股,授予价格每股9.49元,股票来源为向激励对象定向发行的A股普通股股票。

另外,公司拟通过向鲁西集团全体股东发行股份的方式对鲁西集团实施吸收合并;本次吸收合并拟发行501,195,684股股份,鲁西集团持有的上市公司492,248,464股股份将被注销。2023年4月,中国证券监督管理委员会批复同意本次吸收合并的注册申请。

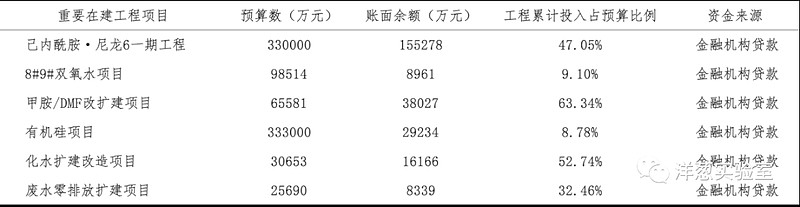

从2022年末在建工程的情况看,重要在建工程项目待投资金额超过62.39亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约7.67亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在29.01亿元至44.62亿元之间。

除了资本开支以外,公司研发投入也会形成一定资金需求。根据现有信息判断,在维持2022年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。