作者/提默西

出品/洋葱实验室

雪天盐业集团股份有限公司,A股简称“雪天盐业”,控股股东为湖南省轻工盐业集团有限公司,实际控制人为湖南省人民政府国有资产监督管理委员会。

公司主营业务为盐及盐化工产品的生产和销售,主要产品为食盐、工业盐、日化用盐、畜牧盐、烧碱、纯碱、氯化铵、双氧水、芒硝等。2022年度,公司各类盐产品实现营业收入26.55亿元,毛利率34.54%;纯碱产品实现营业收入17.79亿元,毛利率29.74%;氯化铵产品实现营业收入8.42亿元,毛利率46.94%;烧碱类产品实现营业收入6.85亿元,毛利率40.67%。

公司所属湘衡盐化、湘澧盐化、九二盐业和湘渝盐化等重要生产企业采矿权可采面积共计15.84平方公里,氯化钠储量13.15亿吨,芒硝储量3.33亿吨。其中湘衡、湘澧两家盐化公司一南一北,控制了湖南省内的井矿盐资源,九二盐业控制了江西东南部的井矿盐资源。湘渝盐化拥有纯碱产能70万吨/年、氯化铵产能70万吨/年,且其控股子公司索特盐化拥有100万吨/年的井矿盐产能,控制了重庆万州地区的井矿盐资源。

01

盈利质量

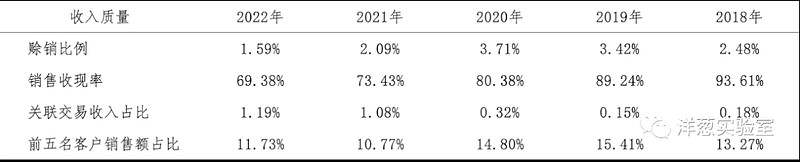

观察收入质量,赊销比例不高,而销售收现率较低,应予以关注。赊销比例根据应收账款余额计算,销售收现率持续较低与公司收取银行承兑汇票并使用应收票据贴现有关。

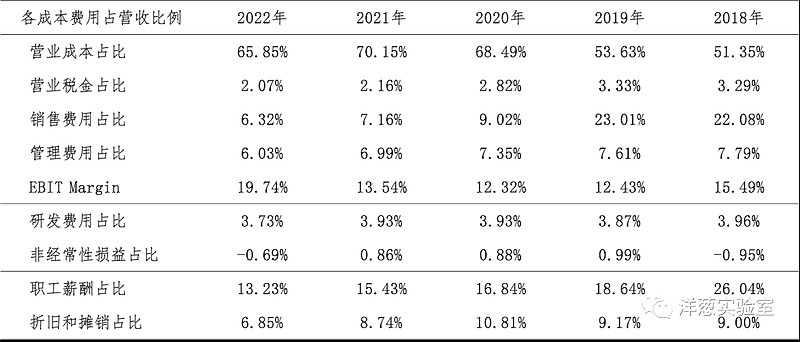

营业成本是影响公司EBIT的主要扣减项目。营业成本的构成主要包括直接材料等项目;2022年直接材料在盐及盐化工产品的营业成本中占比约为52%。

02

资产质量

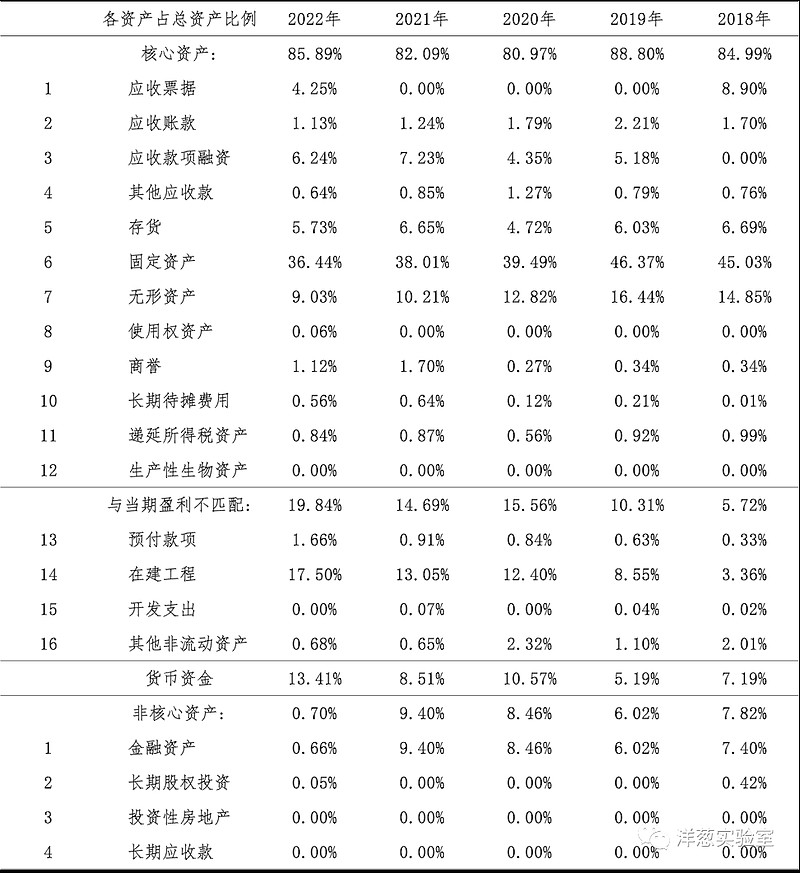

观察2022年末的总资产数据,核心资产占比86%,货币资金占比超过13%。货币资金主要包括可随时用于支付的银行存款11.58亿元以及各种保证金0.95亿元,占比分别为92%和8%。

核心资产中重点关注固定资产和无形资产等。根据2022年报数据估算,房屋及建筑物在固定资产中占比38%(按原值计算,以下同),折旧年限约为19年,已使用年限约为8年;机器设备在固定资产中占比57%,折旧年限约为17年,已使用年限约为11年。

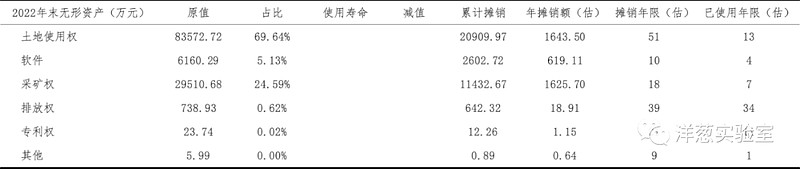

无形资产主要包括土地使用权和采矿权。根据2022年报数据估算,土地使用权在无形资产中占比70%,摊销年限约为51年,已使用年限约为13年;采矿权在无形资产中占比25%,摊销年限约为18年,已使用年限约为7年。

03

负债情况

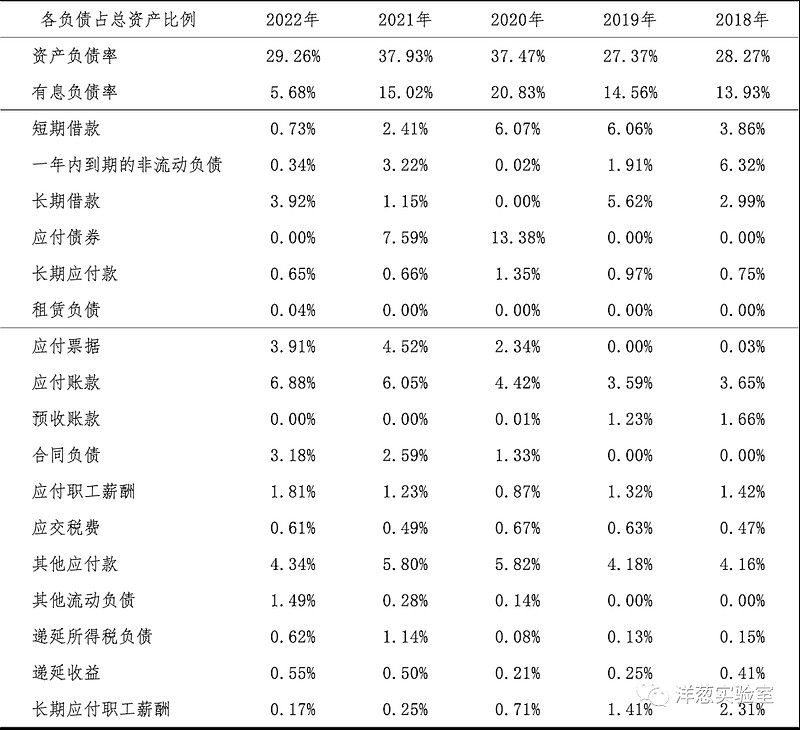

截至2022年末,公司资产负债率29%,有息负债率6%,无重大对外担保(不包括对子公司的担保)。

04

计算ROIC

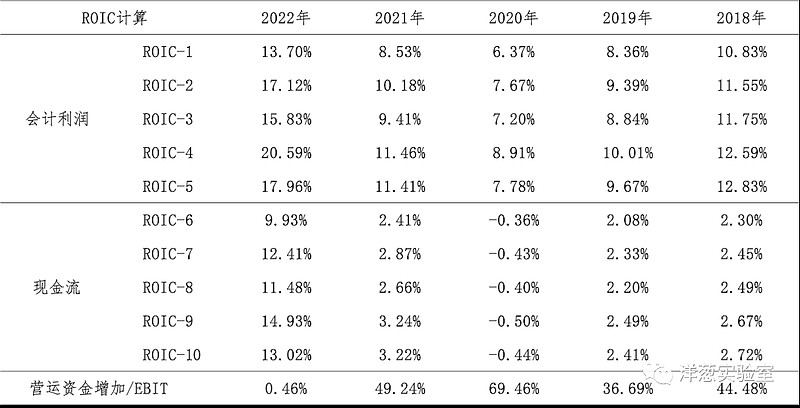

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2018年至2022年,按现金流计算的ROIC显著低于按会计利润计算的ROIC,会计利润和现金流的差额主要来自营运资金和研发投入。根据年报中的说明,2021年公司经营活动产生的现金流量净额同比减少24.62%(按追溯调整后数据计算),主要是存货和应收款项融资期末余额同比增长,占用经营性现金流4.52亿元所致,其中存货增加主要是因为煤炭等原材料价格上涨,盐、碱产成品量价增长,应收款项融资增加主要是因为工业盐客户以银行承兑汇票结算居多;观察现金流量表补充资料,营运资金增加主要归因于存货和应收项目占用的资金增加。

05

景气变化

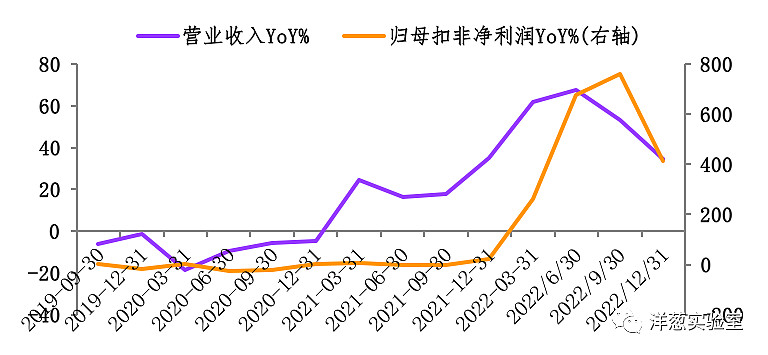

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2020年上半年。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、宏观经济波动、行业竞争、能源价格波动等。

2020年上半年,公司营业收入同比减少9.55%,归母扣非净利润同比减少26.62%;受新冠肺炎疫情影响,市场形势严峻,下游开工不足,公司工业盐、烧碱等主要产品销售量和销售价格下降。

公司主要产品工业盐、“两碱”等与宏观经济景气度及下游行业发展相关度较高,目前随着光伏玻璃产业发展,需求有望持续保持。如果未来宏观经济下行,将抑制公司业绩的持续增长。

全国盐行业产能过剩,产业集中度低,市场竞争激烈。受制于碳排放指标限额,部分“两碱”生产企业退出市场的同时,新技术、新工艺的产能也加速进入,供需格局仍存在不确定性;氯碱行业产品同质化较为明显、精细化工产品占比偏低等问题较为严重。

煤炭为公司主要产品所需的重要能源及原料,煤炭成本在公司主营业务成本中占比较高,其价格波动对公司产品毛利率水平具有较大影响。若未来煤炭价格大幅上升,将会导致公司主营业务成本增加,公司盈利水平将面临一定压力。

06

现金分红与投融资

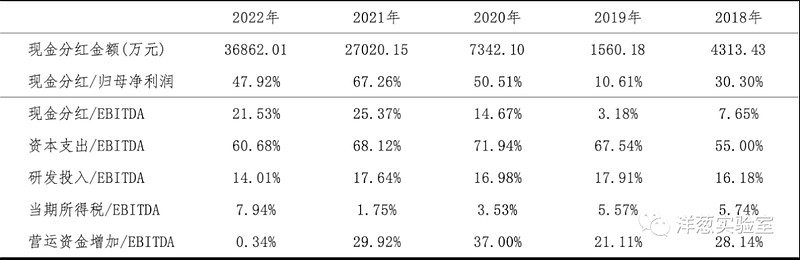

观察现金分红情况,公司的现金分红比例波动较大。外部融资方面,公司于2022年11月公告,拟非公开发行股票数量不超过180,000,000股,募集资金总额不超过11.06亿元,用于湘渝盐化煤气化节能升级改造、九二盐业热电联产(一期)、仓储物流基地等项目;募投项目投资总额为20.76亿元。

公司于2021年12月以4.63元/股的价格分别向轻盐集团、轻盐晟富基金和华菱津衫发行股票299,292,631股、95,578,867股和21,519,235股,用于购买重庆湘渝盐化股份有限公司100%的股权。

公司于2020年7月公开发行7.20亿元可转换公司债券“湖盐转债”;2022年6月9日“湖盐转债”触发可转债的赎回条款,公司行使提前赎回权,将2022年7月6日登记在册的“湖盐转债”全部赎回。

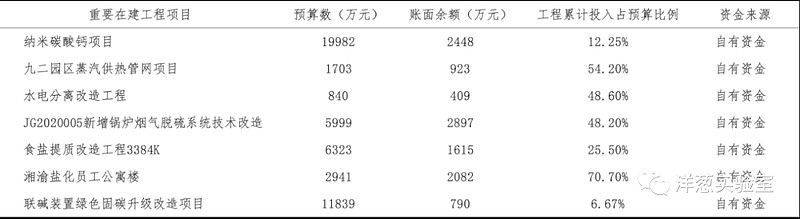

从2022年末在建工程的情况看,重要在建工程项目待投资金额超过3.85亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约3.70亿元。作为对比,观察近两年的现金流量表,公司2021年和2022年的资本支出金额分别为7.25亿元和10.39亿元。

根据现有信息判断,公司近几年资本开支力度大,研发投入也形成较大资金需求;定增融资对缓解公司的资金紧张局面将有所帮助。

07

其他重要信息

最后补充一下关于控股股东发行可交换公司债券的信息。2023年1月,公司控股股东轻盐集团以其持有的公司300,000,000股A股股票为标的发行20亿元可交换公司债券“23轻盐EB”,相关资金用于偿还有息债务、补充流动资金等。轻盐集团持有的300,000,000股标的股票约占公司已发行股本总数的20.35%,已办理担保及信托登记并划入担保及信托专户。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。