作者/提默西

出品/洋葱实验室

上海国际港务(集团)股份有限公司,A股简称“上港集团”,公司不存在控股股东,上海国有资本投资有限公司为公司第一大股东,上海市国资委为公司实际控制人。

上海港位于我国海岸线与长江“黄金水道”“T”型交汇点,毗邻全球东西向国际航道主干线,以广袤富饶的长江三角洲和长江流域为主要经济腹地,地理位置得天独厚,集疏运网络四通八达。

上港集团是于2003年1月由原上海港务局改制后成立的大型专业化集团企业,是上海港公共码头运营商;目前是我国最大的港口类上市公司,也是全球最大的港口公司之一。公司主营业务主要划分为集装箱板块、散杂货板块、港口物流板块和港口服务板块。

2021年度,公司集装箱板块实现营业收入149.06亿元,毛利率47.78%;散杂货板块实现营业收入13.65亿元,毛利率12.69%;港口物流板块实现营业收入103.72亿元,毛利率29.09%;港口服务板块实现营业收入26.57亿元,毛利率36.87%。另外,其他业务实现营业收入70.13亿元,毛利率36.45%。以上均为合并抵销前数据,2021年公司营业收入的分部间抵销金额约为30.31亿元。

其他业务主要包括子公司上港集团瑞泰发展有限责任公司和上港集团瑞祥房地产发展有限责任公司的房地产业务。根据2021年披露数据,上港集团瑞泰发展有限责任公司期末总资产125.87亿元、归母净资产42.27亿元,2021年度实现营业收入35.30亿元、实现归母净利润7.77亿元;上港集团瑞祥房地产发展有限责任公司期末总资产97.97亿元、归母净资产19.00亿元,2021年度实现营业收入16.90亿元、实现归母净利润1.94亿元。

01

盈利质量

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

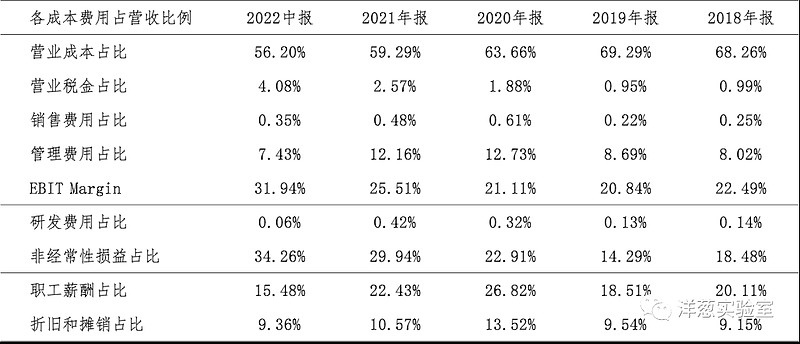

营业成本和管理费用是影响公司EBIT的主要扣减项目。分业务看,集装箱板块和港口物流板块在2021年营业成本中的占比分别为39%和37%;管理费用以职工薪酬为主,2021年该项支出在管理费用中占比70%。

非经常性损益对公司的利润总额产生显著影响。以2021年为例,非经常性损益中影响较大的项目主要包括按权益法核算的长期股权投资收益97.17亿元。

02

资产质量

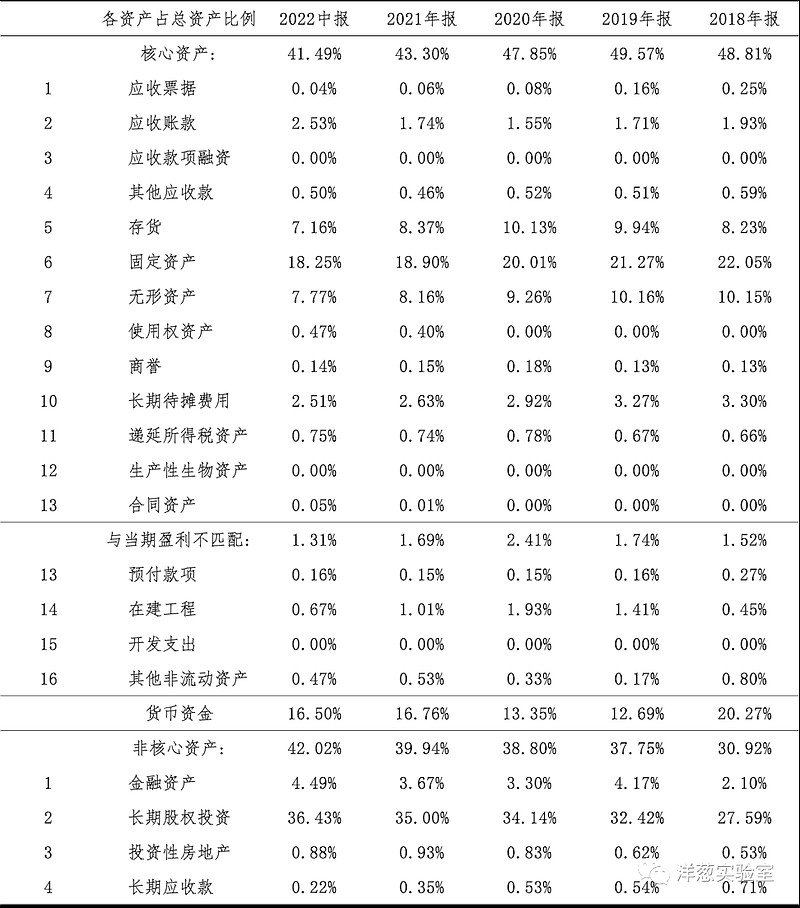

观察2022年二季度末的总资产数据,核心资产占比超过41%,货币资金占比17%,非核心资产占比42%。货币资金几乎都是可随时用于支付的银行存款,金额为287.77亿元。

非核心资产主要包括长期股权投资640.95亿元,另外还包括期限1年以内的委托贷款及应收利息22.24亿元、应收上海银行、邮储银行、泛亚航运等股利15.80亿元、基金等权益类投资33.22亿元、投资性房地产15.45亿元以及长期应收款8.01亿元。

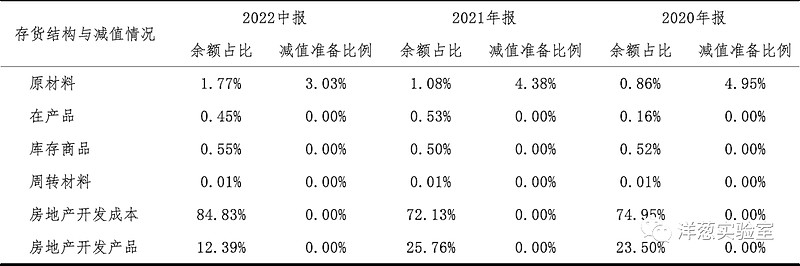

核心资产中重点关注存货、固定资产和无形资产等。根据2022年中报数据,存货余额中房地产开发成本和房地产开发产品占比分别为85%和12%;公司的房地产开发项目主要包括上海长滩-上港滨江城和上港集团军工路地块开发建设项目。

根据2022年中报数据估算,房屋及建筑物在固定资产中占比15%(按原值计算,以下同),折旧年限约为28年,已使用年限约为11年;港务设施在固定资产中占比26%,折旧年限约为27年,已使用年限约为14年;库场设施在固定资产中占比22%,折旧年限约为25年,已使用年限约为12年。

无形资产以土地使用权为主。根据2022年中报数据估算,土地使用权在无形资产中占比92%,摊销年限约为48年,已使用年限约为12年。

03

负债情况

截至2022年二季度末,公司资产负债率35%,有息负债率25%;另外公司还有对联营公司的15.34亿元连带责任担保。有息负债以长期借款和应付债券为主:长期借款主要包括信用借款125.61亿元、担保借款22.67亿元以及中期票据102.49亿元;应付债券主要为美元债券,期末余额168.03亿元。

04

计算ROIC

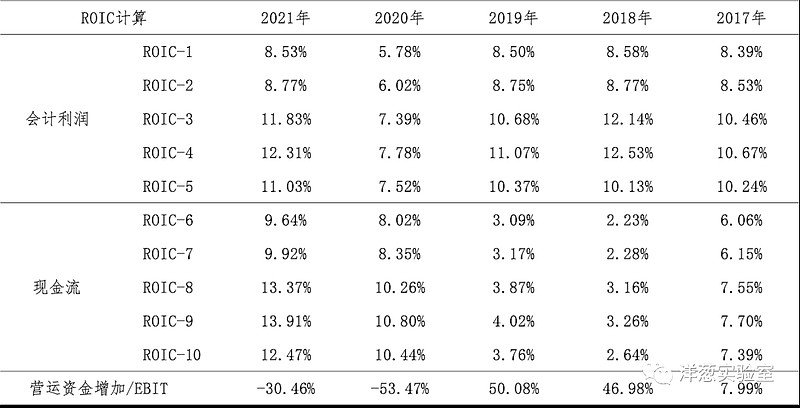

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

2018年和2019年按现金流计算的ROIC显著低于按会计利润计算的ROIC。根据年报中的说明,2018年经营活动产生的现金流量净额同比下降40.59%,主要是子公司上港集团瑞泰发展有限责任公司房产销售收款同比减少,同时支付上海同盛投资(集团)有限公司洋山四期受托经营管理履约保证金5亿元;观察现金流量表补充资料,营运资金增加主要归因于存货和应收项目占用的资金增加。

05

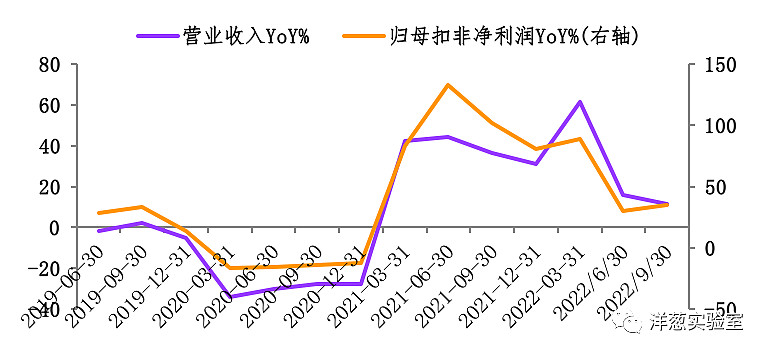

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2020年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、宏观经济、市场竞争等。

2020年上半年公司营业收入同比减少30%,主要原因在于2020年起公司执行新收入准则,代理业务收入成本核算口径发生变化;另受疫情影响,业务量同比下降,同时根据交通运输部、上海市委市政府的相关要求,公司实施了系列港口收费减免。

2020年全球蔓延的新型冠状病毒疫情冲击行业发展,导致短期运输需求下降,班轮航线调整、停航或替代合并,引起港口货量波动。各贸易国所选择的对人员、货物、船舶等检验检疫措施强度,将不同程度影响港口货物的物流效率,对疫情发生国航运企业、船舶管理以及船员换班带来较大影响,也将对公司的生产经营产生一定影响。

从全球经济、贸易及航运的发展现状和趋势来看,集装箱海运正在向船舶大型化、经营联盟化和运输干线化方向发展,因此国际集装箱枢纽港的作用就显得日益重要。公司所处的东北亚地区,各主要竞争港口目前均立足于东北亚“中心地位”,极扩建产能,使得该地区枢纽港地位竞争激烈。

06

现金分红与投融资

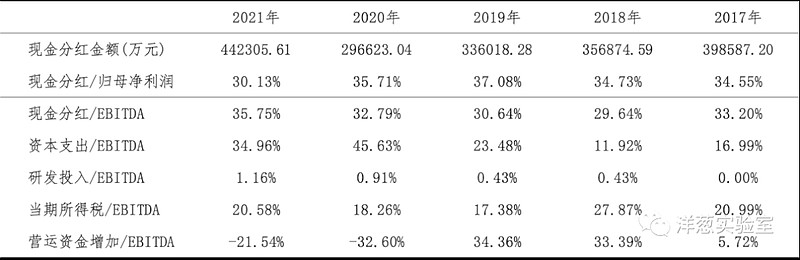

观察现金分红情况,公司的现金分红不算慷慨。外部融资方面,近三年没有股权融资(不包括因实施限制性股票激励而发行的股票),新增融资主要为长期借款、美元债、超短期融资券等。

公司控股子公司上海锦江航运(集团)股份有限公司于2022年12月向中国证监会提交了首次公开发行并在上海证券交易所主板上市的申请材料,并已收到中国证监会出具的《中国证监会行政许可申请受理单》。

从2022年二季度末在建工程的情况看,重要在建工程项目待投资金额超过46.19亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约24.87亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在25.76亿元至43.26亿元之间。

公司于2022年9月公告,拟以控股子公司上海盛东国际集装箱码头有限公司作为项目主体,投资建设上海国际航运中心洋山深水港区小洋山北作业区集装箱码头及配套工程项目,项目投资总额不超过550亿元;该项目计划于2022年10月底开工建设,将,根据LNG管线搬迁以及市场业务发展实际需求,采取分段建设运营模式,建设周期不超过8年。

公司于2022年11月公告,拟出资16亿元与关联方上海国有资本投资有限公司等多家企业共同投资设立上海国有资本投资母基金有限公司。

根据现有信息判断,在维持当前现金分红比例的前提下,公司的资金储备和每年的留存收益(包括每年通过长期股权投资收到的现金分红)能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。