作者/提默西

出品/洋葱实验室

黄山旅游发展股份有限公司,A股简称“黄山旅游”,控股股东为黄山旅游集团有限公司,实际控制人黄山市国有资产监督管理委员会。

公司业务主要划分为索道及缆车业务、景区业务、酒店业务、旅游服务业务以及徽菜业务五类。2021年度,公司索道及缆车业务实现营业收入2.75亿元,毛利率74.52%;景区业务实现营业收入1.15亿元,毛利率20.39%;酒店业务实现营业收入2.45亿元,毛利率7.55%;旅游服务业务实现营业收入2.27亿元,毛利率6.55%;徽菜业务实现营业收入1.35亿元,毛利率29.63%。

公司经营黄山风景区、花山谜窟风景区及太平湖风景区,主要提供旅游观光和休闲度假等服务;公司拥有黄山云谷索道、玉屏索道、太平索道及西海观光缆车,主要提供客运观光服务;公司旅行社业务涵盖国内旅游、入境旅游、出境旅游、会展服务和疗休养等方面。

公司拥有各类酒店十余家,黄山景区内主要分布北海宾馆、狮林大酒店、西海饭店、排云型旅酒店、白云宾馆和玉屏楼宾馆,黄山景区外主要分布汤泉大酒店、轩辕国际大酒店、黄山昱城皇冠假日酒店和黄山国际大酒店;其中由洲际酒店管理集团受委托管理的昱城皇冠假日酒店,是黄山市首家引进国际高端酒店管理品牌的五星级休闲度假与会议酒店。

公司打造了独具特色的徽文化主题餐饮品牌“徽商故里”,分别在北京、天津、杭州、合肥、济南、宁波和黄山等地开设连锁主题餐饮门店,主要提供徽菜餐饮等服务。

01

盈利质量

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

营业成本和管理费用是影响公司EBIT的主要扣减项目。分业务看,酒店业务和旅游服务业务在2021年营业成本中的占比分别为33%和31%;酒店业务的成本构成项目主要包括住宿、餐饮等;旅游服务业务的成本构成项目主要包括人员、场地、交通等。管理费用以职工薪酬为主,2021年该项支出在管理费用中占比59%。

02

资产质量

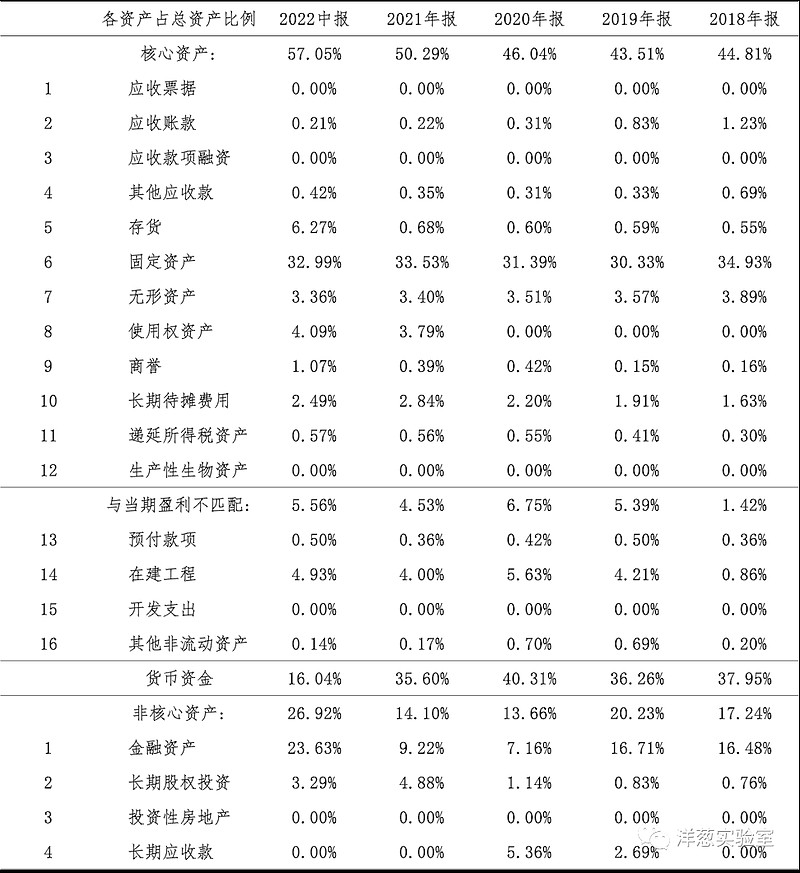

观察2022年二季度末的总资产数据,核心资产占比57%,货币资金占比超过16%,非核心资产占比约27%。货币资金几乎都是可随时用于支付的银行存款,金额为8.09亿元。非核心资产主要包括银行理财产品7.57亿元、未上市股权3.78亿元以及长期股权投资1.67亿元。

核心资产中重点关注固定资产和无形资产等。另外,由于收购子公司云际置业,存货占比在2022年发生显著波动。

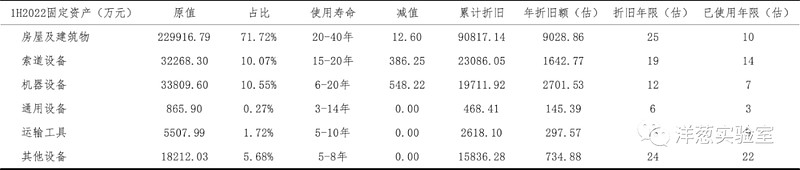

固定资产以房屋建筑物为主。根据2022年中报数据估算,房屋及建筑物在固定资产中占比72%(按原值计算,以下同),折旧年限约为25年,已使用年限约为10年。

无形资产以土地使用权和景区经营权为主。根据2022年中报数据估算,土地使用权在无形资产中占比50%,摊销年限约为45年,已使用年限约为20年;景区经营权在无形资产中占比41%,摊销年限约为30年,已使用年限约为5年。

03

负债情况

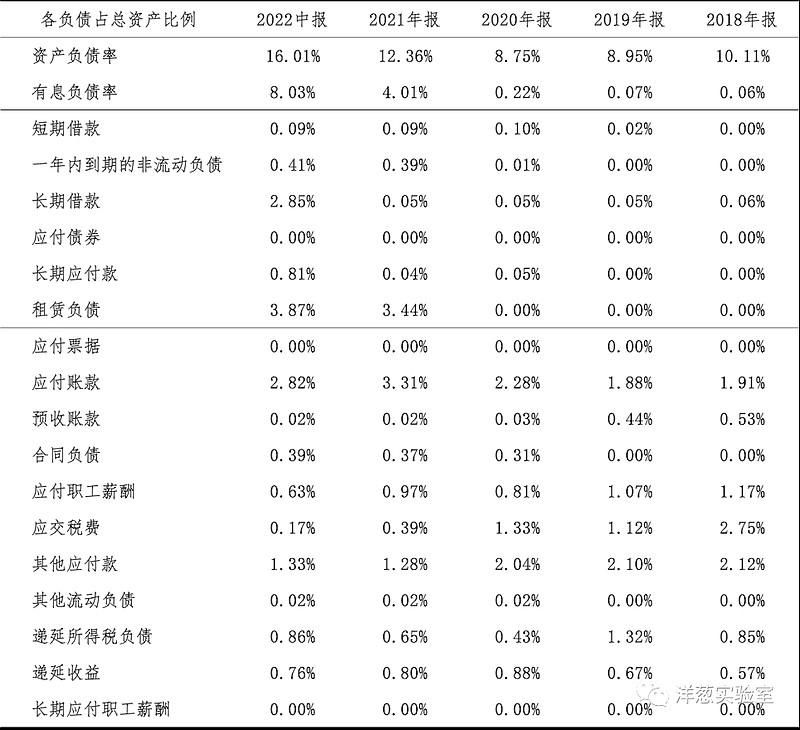

截至2022年二季度末,公司资产负债率16%,有息负债率8%,无重大对外担保。

04

计算ROIC

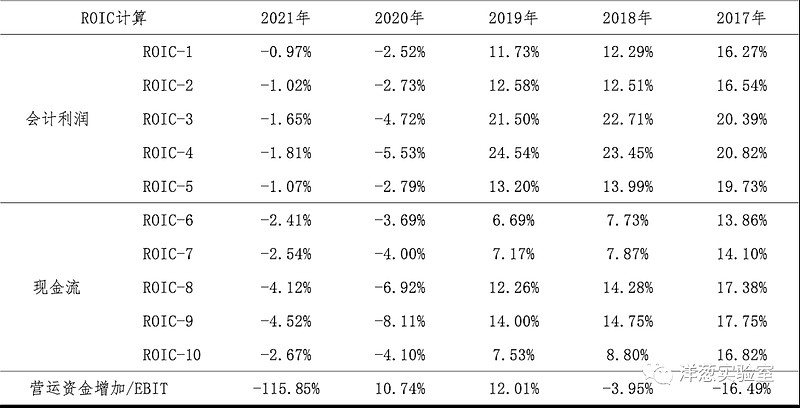

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

公司ROIC在2020年和2021年发生显著波动,主要归因于营业收入大幅减少以及销售利润率大幅下降。根据年报信息,2020年公司营业收入同比下降53.89%,归属于上市公司股东的净利润同比下降113.63%、发生亏损;受新冠疫情影响,2020年进山人数同比下降56.8%。

05

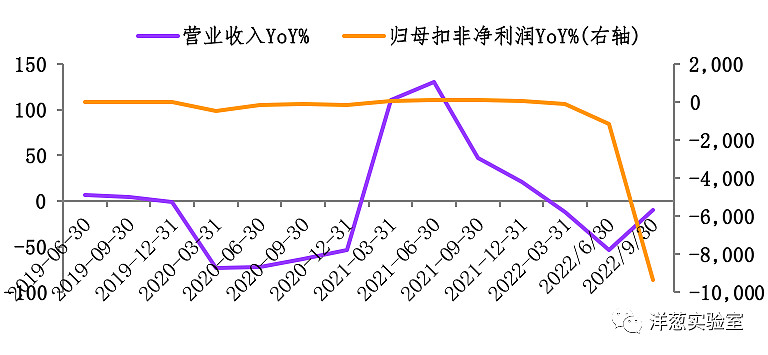

景气变化

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2022年二季度(亏损情况下利润同比增速数值缺乏参考性)。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、市场竞争、产业政策等。

2022年上半年公司营业收入同比减少53.53%,归母扣非净利润同比减少1,167.67%、亏损金额为1.72亿元;受新冠疫情影响,进山人数同比下降65.99%,索道及缆车累计运送游客人次同比减少67.43%。

旅游行业具有较强的环境相关性和敏感性,与经济环境、自然环境和社会环境关系密切,经济危机、自然灾害、重大疫情或其他不可抗力因素,都可能给公司发展带来局部或全部的风险。

随着旅游行业的不断发展,各地的新景区、新景点不断涌现,市场竞争日趋激烈,给公司带来了较大竞争压力;公司景区部分产品如门票和索道等收费标准接受政府有关部门审批,在收费标准调整方面存在一定限制。

06

现金分红与投融资

观察现金分红情况,公司的现金分红比例在2020年和2021年发生显著波动;另外,公司于2018年和2019年回购B股股份金额分别为1.26亿元和0.24亿元,也可视同现金分红。外部融资方面,近三年没有股权融资,新增融资主要是银行借款和租赁。

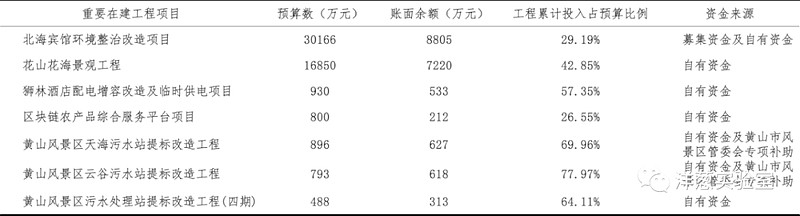

从2022年二季度末在建工程的情况看,重要在建工程项目待投资金额超过3.26亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约8.52亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.09亿元至2.78亿元之间。

公司于2023年1月公告,拟以自有资金3,168万元收购黄山赛富旅游文化产业发展基金(有限合伙)持有的黄山太平湖文化旅游有限公司9%股权;本次收购完成后,公司将持有黄山太平湖文化旅游有限公司59.96%股权。

根据现有信息判断,假设公司未来经营业绩能够恢复至疫情前水平,在维持疫情前现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。