作者/提默西

出品/洋葱实验室

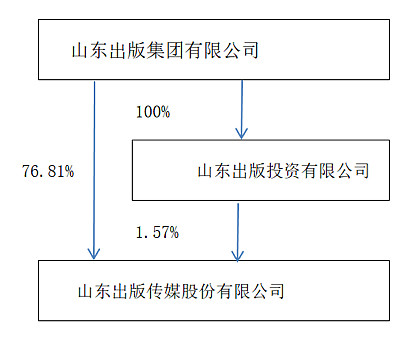

山东出版传媒股份有限公司,A股简称“山东出版”,控股股东和实际控制人为山东出版集团有限公司。

公司主营业务以出版、发行、印刷、印刷物资贸易等为主,拥有以出版物编辑出版、印刷复制、发行及零售、物资贸易为主的全产业链业务,逐步融合移动媒体、互联网媒体、数字出版、信息技术等新兴业态,延伸开拓研学文旅等领域,形成了产业链完整并不断延伸发展的产业格局。

2021年度,出版业务实现营业收入31.42亿元,毛利率26.02%;发行业务实现营业收入81.79亿元,毛利率33.39%。另外,公司各项业务的分部间抵销金额约为34.69亿元。

1. 出版业务:公司出版业务主要包括教材教辅、一般图书、期刊和电子音像产品、数字产品的出版。按照产品大类主要分为教材及教辅、一般图书两类;其中,教材及教辅包括本版及外版代理两种。本版是指公司组织编写、拥有专有出版权的教材及教辅;外版代理则由公司通过签订协议、支付版权使用费的方式向版权所有人取得代理权。

公司作为人民教育出版社、人民音乐出版社等主流教材的山东省独家代理商,与教材原出版单位以协议方式获得重印权、代印权,负责相关教材在山东省的宣传推广、印制、发行、培训和售后服务等工作,公司向教材原出版单位支付租型费用。

2021年,公司自编教材教辅出版实现营业收入14.54亿元,同比增长5%;租型教材教辅出版实现营业收入11.20亿元,同比增长2%;一般图书出版实现营业收入4.60亿元,同比下降3%。

公司的教材体系主要包括国标教材、地方课程教材和职业教育教材等。国标教材方面,公司现有“鲁版”国家课程教材共15科、18种、118册;地方课程教材方面,公司所属5家出版单位编写出版了《中华优秀传统文化》《安全教育》《环境教育》《人生规划》《信息技术》等50种地方教材;职业教育教材建设方面,公司以科技社职业教育教材出版为基础,建立了山东省职业教育出版中心。截至2021年底,公司所属4家出版单位完成开发山东省职业教育课程改革教材247种,专业课品种不断增加。

公司所属出版单位获得了山东省教育行政管理部门对全科评议教辅出版的行政许可,开发出版了全学科、全品类、全系列教辅产品,产品内容、质量、服务在区域市场处于主导和领先地位。公司出版教辅品种共计13,800余种,其中影响力较突出的有《基础训练》《金钥匙试卷》《同步练习册》《分层检测卷》等。

2. 发行业务:公司发行业务包括书店集团发行业务和下属出版社自办发行业务。公司全资子公司山东新华书店集团有限公司(简称“书店集团”)是公司旗下的发行公司,主要经营教材教辅、一般图书及电子音像产品、报纸期刊等出版物的发行、批发、零售、连锁经营业务。除书店集团外,公司下属出版社均有自办发行体系,主要向省内外发行各社出版的教材教辅、一般图书及电子音像产品等出版物。

2021年,公司教材教辅发行实现营业收入60.10亿元,同比增长8%;一般图书发行实现营业收入15.61亿元,同比增长43%。

书店集团具有覆盖全省市、县、乡(镇)的网络渠道和服务体系,门店卖场、物流仓储、配送服务、社会资源、质量信誉配套完整,功能齐全。书店集团与山东省教育厅签订的2020学年和2021学年山东省义务教育阶段教科书、学生字典的单一来源采购合同,现执行到2022春季学期。

根据2021年披露数据,书店集团期末总资产为111.54亿元,净资产为55.23亿元,2021年度实现营业收入85.09亿元、实现净利润10.07亿元。截至2021年底,全省书店营业网点714家,门店总营业面积达到32万平方米。

01

盈利质量

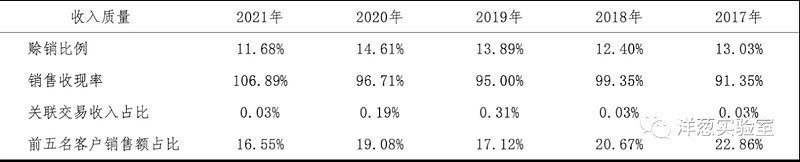

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

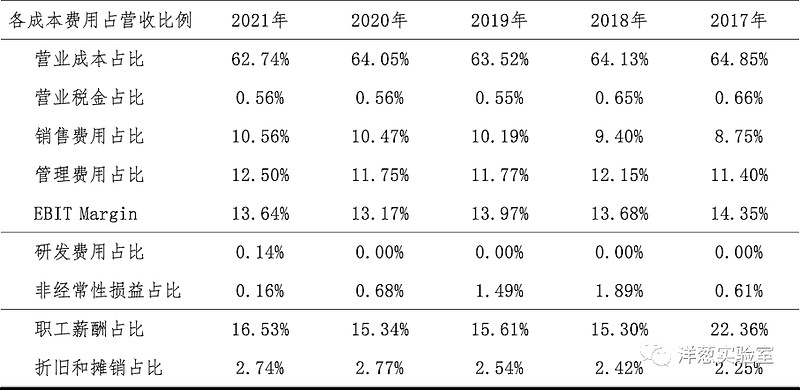

营业成本和销售费用是影响公司EBIT的主要扣减项目,销售费用和管理费用的波动也可能对EBIT产生显著影响。分业务看,出版、发行、物资和外贸在2021年度营业成本中占比分别为57%、14%、10%和10%;出版业务的营业成本以纸张材料费和印装费为主,占比分别为34%和35%。

02

资产质量

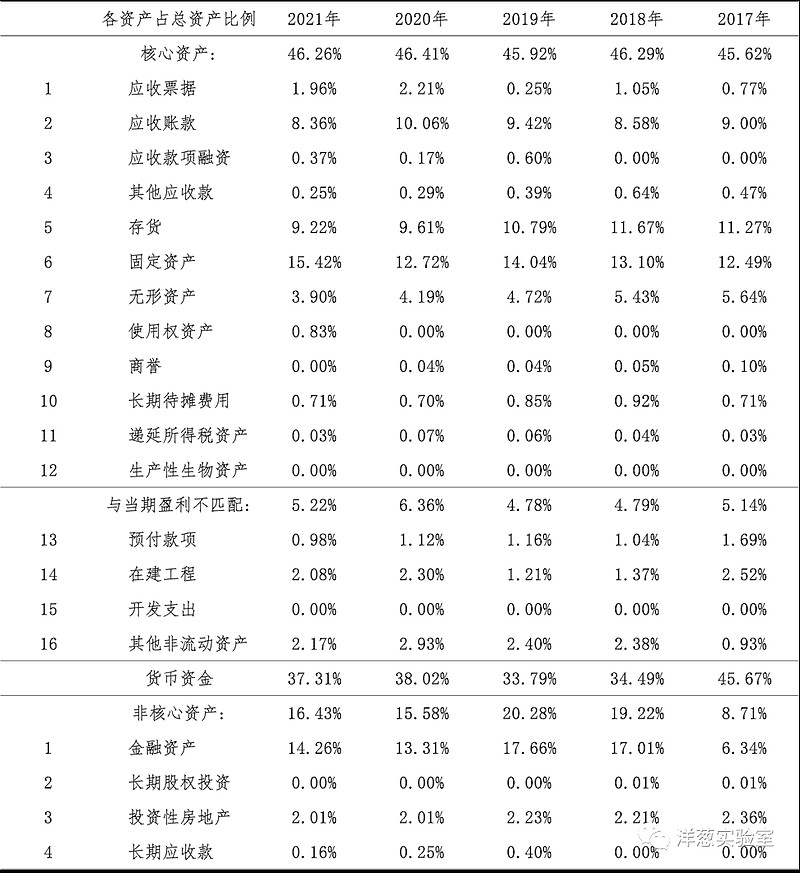

观察2021年末的总资产数据,核心资产占比46%,货币资金占比37%,非核心资产占比超过16%。货币资金中几乎都是可随时用于支付的银行存款,金额为72.85亿元。

非核心资产主要包括银行理财产品和结构性存款22.89亿元、未上市股权3.65亿元以及投资性房地产3.94亿元;其中单项金额重大的项目包括持有中国教育出版传媒股份有限公司的股权,账面价值3.62亿元。

核心资产中重点关注应收账款、存货、固定资产和无形资产。2021年末,公司应收账款余额20.48亿元,已计提的坏账准备占比约为20%;账龄在1年以内的款项占比62%。

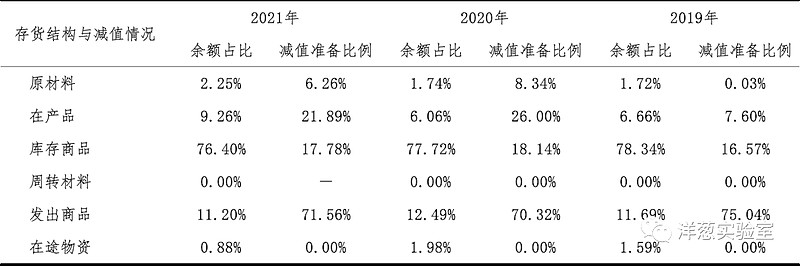

根据2021年报数据,存货余额中库存商品、发出商品和在产品占比分别为76%、11%和9%,三者计提的减值准备比例较高,分别为18%、72%和22%,对此应予以关注;以近三年的平均营业成本为基数进行计算,2021年末库存商品和发出商品的周转天数分别为85天和4天。

固定资产主要包括房屋及建筑物和机器设备。根据2021年报数据估算,房屋及建筑物在固定资产中占比74%(按原值计算,以下同),折旧年限约为37年,已使用年限约为10年;机器设备在固定资产中占比17%,折旧年限约为17年,已使用年限约为11年。

无形资产的构成以土地使用权为主。根据2021年报数据估算,土地使用权在无形资产中占比93%,摊销年限约为43年,已使用年限约为10年。

03

负债情况

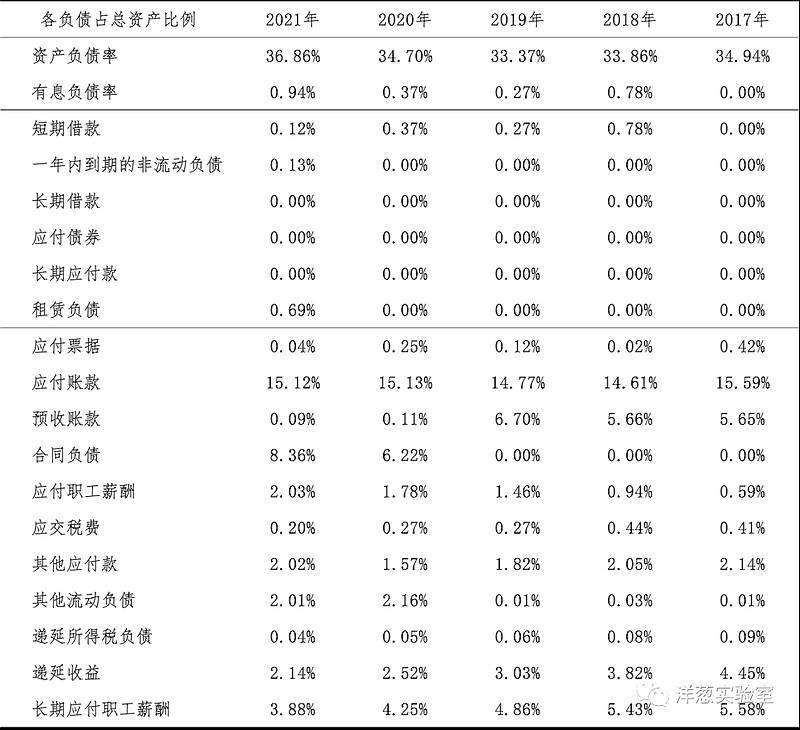

截至2021年末,公司资产负债率为37%,有息负债率不足1%,无重大对外担保(不包括对子公司的担保)。经营性负债中重点关注应付账款:2021年末,应付账款余额为29.65亿元,账龄在1年以内的款项占比约97%。

04

计算ROIC

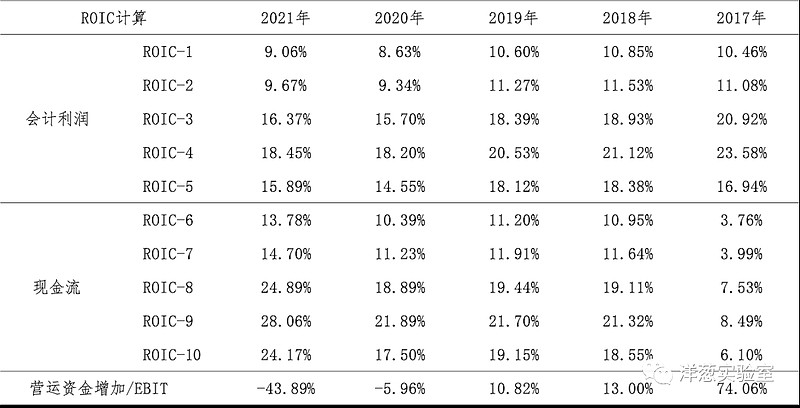

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

按现金流计算的ROIC在2017年出现显著波动,大幅低于按会计利润计算的ROIC。根据年报中的说明,2017年经营活动产生的现金流量净额同比下降43.42%,系子公司外贸公司及新华书店集团采购商品支付增加及支付应付集团重组改制时预提的有关人员费用所致;观察现金流量表补充资料,2017年营运资金增加主要归因于应收或预付项目和存货占用的资金增加以及应付或预收项目的金额减少。

05

景气变化

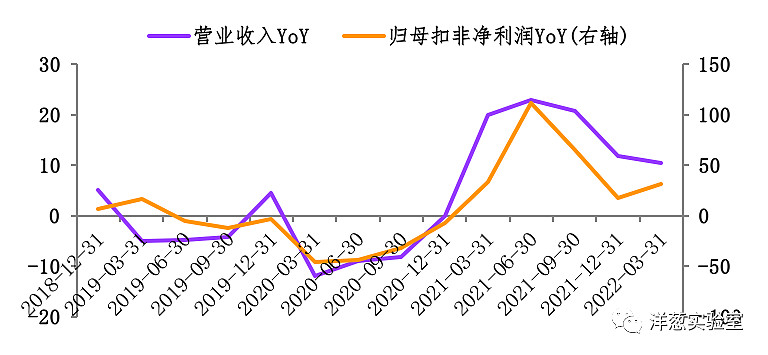

观察营收增速与归母扣非净利润增速的变化,近三年的景气低点出现在2020年一季度。根据财报中对经营情况的分析,影响景气度的外部因素包括新冠疫情、新媒体冲击、行业政策等。

2020年上半年,公司营业收入同比下滑8.91%,主要系公司受疫情影响收入下滑导致。从新冠疫情防控上看,新冠疫情仍在全球蔓延,我国新冠疫情进入常态化防控,局部地区疫情偶发。由于疫情持续时间的不确定,其对公司未来生产经营的影响也具有不确定性。

读者阅读习惯、消费习惯的变化,以及数字技术、大数据、网络技术、人工智能等新技术的迅速发展,新媒体产业的快速发展,对传统出版业态形成较大冲击。

公司主营业务所涉及的出版发行行业具有较强的政策性,公司享受国家统一制定的优惠政策,行业和税收政策的调整可能对公司的经营业绩等产生影响。

06

现金分红与投融资

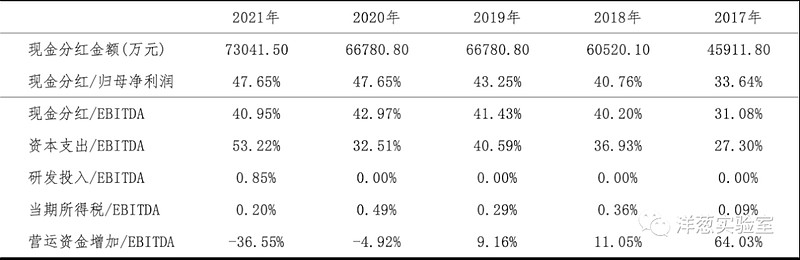

观察现金分红情况,公司的现金分红比例和金额呈逐年提高态势;近三年没有回购股份的操作。外部融资方面,近三年没有股权融资。

从2021年末在建工程的情况看,重要在建工程项目主要包括物流二期项目和新华书店鲁北发行中心等,待投资金额超过4.44亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约4.36亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在5.05亿元至9.49亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的资本支出需求的同时,有余力提高现金分红比例或者增加投资支出。

根据年报披露信息,公司按照共同体建设规划,正在积极推进四项重点融合发展项目建设,具体包括:“出版产业大脑”、“融合出版内容传播创新应用”重点实验室、山东省数字融合版权交易中心以及智慧教育平台。公司已经启动了上述重点项目的调研、论证和技术研发,正加快推进公司在教育出版板块的融合创新和数字化转型。

另外,公司拟于2022年发起设立一只新产业基金,依托创新创业共同体,发挥产业资本孵化和撬动作用,孵化和培育共同体优质创新项目,快速实现数字融合出版产业聚集,持续完善生态布局。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。