财务专栏-No.2

从ST国药看关联方交易造假

作者:雪梨

研究支持:洋葱实验室

在这一篇文章,雪梨想和大家分享一个利用关联方造假的典型案例,案例的主角是曾经的*ST国药。

*ST国药事件始末以及时间线梳理:

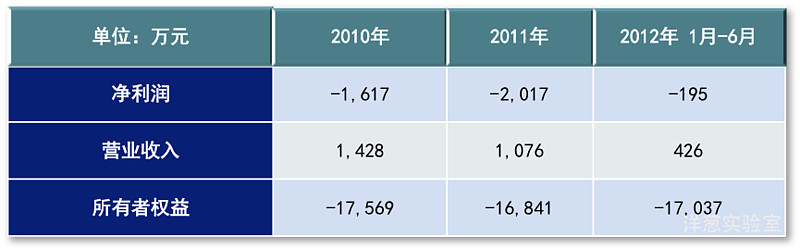

2010年和2011年,*ST国药连续两年亏损,公司股票被证券交易所实行退市风险警示。

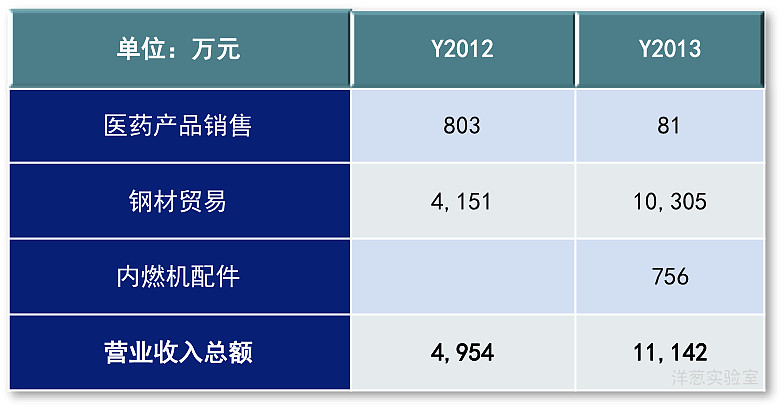

2012年5月,*ST国药设立子公司上海鄂欣实业有限公司(以下简称鄂欣实业)具体开展钢材贸易业务,第一大客户为上海公合实业有限公司(以下简称公合实业)。

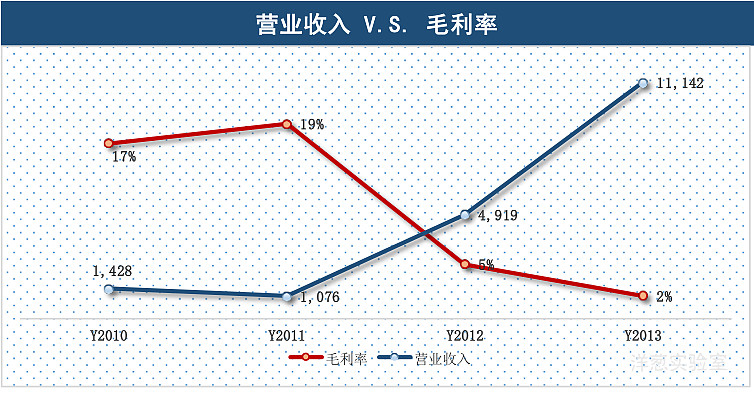

2012年度*ST国药钢材贸易业务实现营业收入4151万元,2013年度实现营业收入10305万元,相比2011年公司营业收入分别增长3.6倍和8.6倍。

2014年5月,*ST国药摘帽并更名为“仰帆控股”。

2014年12月,*ST国药收到中国证监会«调查通知书»。因其涉嫌信息披露违法违规行为,中国证监会决定对公司进行立案调查。

2016年12月,中国证监会下发«行政处罚事先告知书»。经调查认定,*ST国药与公合实业存在关联方关系;*ST国药2012年和2013年的营业收入数据存在虚假:2012年9月至2013年10月,鄂欣实业与公合实业或公合实业安排的第三方公司发生20笔钢材销售业务,累计确认收入144,201,093.66元。上述钢材销售业务系虚构,不满足收入确认条件。

对案例进行回顾,*ST国药的造假手段并不高明。我们虽然无法得到证监会文件中那样的确凿证据,但是在事前其实可以从财务报表中找到明显疑点。

在对财务报表进行分析之前,先来评估一下公司是否存在明显的造假动机。*ST国药在2010年和2011年连续2年亏损,已经被证券交易所发布退市风险警示。如果2012年继续亏损,公司股票将被暂停上市交易。很明显,在这个时候公司具有强烈的保壳动机。

巧合的是,2012年6月,上交所和深交所发布新版退市制度,在退市条件的财务指标方面增加了净资产和营业收入两项指标:如果连续两年出现净资产为负或者营业收入低于1000万元,将暂停上市;如果净资产或营业收入连续三年不符合条件,则终止上市。对于净资产和营业收入指标,以2012年为最近一个会计年度,不追溯计算以前年度。

所以说,对于*ST国药,除了迫在眉睫的扭亏为盈压力,还要考虑2012年和2013年财务报表中的营业收入和净资产能否达标。

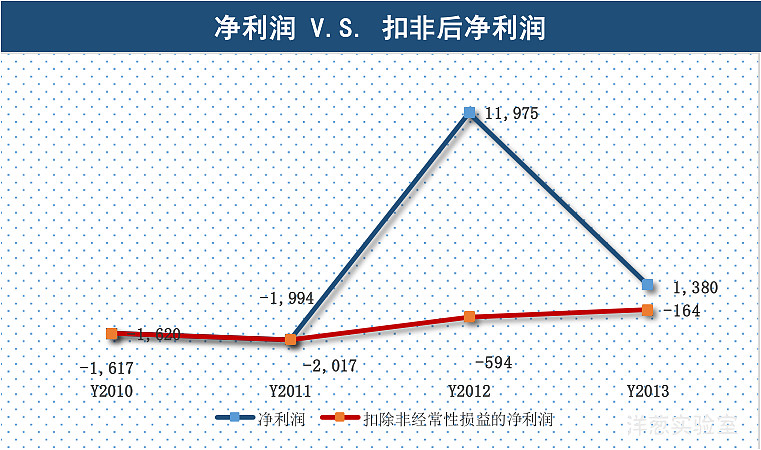

在对造假动机进行评估之后,我们把净利润作为重点观察的首选科目。2012年和2013年*ST国药的净利润主要来自于非经常性损益。对于非经常性损益的具体内容,*ST国药在2012年的报表附注中披露,收到政府补贴7,438万元,处置土地使用权的收益为4,734万元;在2013年的报表附注中披露,非经常性损益主要来自于处置全资子公司乐欣药业及叶开泰药业连锁有限公司所产生的1,156万元的收益。

值得关注的是,乐欣药业的受让方是*ST国药的母公司武汉新一代科技有限公司,交易价格与乐欣药业在出售日的净资产金额几乎一致。所以,2013年非经常性损益主要来自于叶开泰药业连锁有限公司。

叶开泰药业连锁有限公司在出售日的净资产为-22万元,受让方为武汉江北药业有限公司。年报中披露,江北药业与*ST国药不存在关联方关系。江北药业为何愿意以大约1000万接盘一个净资产为负的公司?这难免让人犯嘀咕。

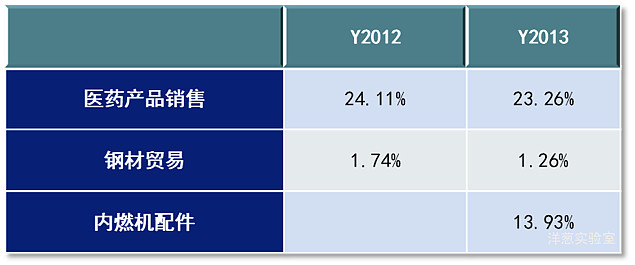

在扣非后净利润仍然亏损的情况下,引人关注的是2012年和2013年*ST国药的营业收入出现了大幅增长,原因在于公司自2012年起将主营业务变更为钢材贸易。尤为值得关注的是,*ST国药在2013年报表附注中披露,公司营业收入的92.49%都来自于第一大客户公合实业。如果看得再细一点,2013年报表附注显示,公司的应收账款和应付账款都与钢材贸易无关,这也值得细品。

对于变更主营业务的原因以及与公合实业的关系,报表中未做披露。在关联方中也未出现公合实业。但新业务的营业收入大幅增长且全部来自于一家公司,这足以成为一个需要特别警惕的信号。

与此同时,钢材贸易业务的毛利率很低(2012年为1.74%,2012年为1.26%),并没有贡献多少利润。以如此低毛利的业务为主营业务,似乎并非是为了盈利,这未免让人对公司变更主营业务的目的产生怀疑。可以说,*ST国药的意图非常明显,变更主营业务主要就是为了满足退市制度中关于营业收入的指标要求。

从净利润和营业收入,我们都看到了明显的保壳意图,最后再来看一下净资产。2010年和2011年公司净资产连续为负,而且金额相比营收而言相当可观。

实际上,*ST国药如果只是为了扭亏,2012年并不需要那么多非经常性损益。但是,即使确认了大笔非经常性损益,2012年末净资产仍然为-4866万元。2013年净利润1380万元,不足以让净资产由负转正,那么公司通过什么操作增加了2013年的净资产?

从资本公积的附注信息可以看到,2013年公司净资产增加主要来自于无偿受赠奥柏内燃机75%的股权。赠与方欣九联集团与*ST国药为同一控制下的关联方,这笔交易增加了3393万的净资产。此外,*ST国药的母公司武汉新一代科技有限公司豁免债务也增加了500万元净资产。依靠关联方交易,*ST国药在2013年终于摆脱了净资产连续为负的局面。

总结整个案例,*ST国药在2012年和2013年为了保壳进行了多笔关联方交易,目的性明显。在一系列“技术性”的保壳操作之后,*ST国药于2014年成功摘帽。但是公司的盈利能力并没有实质性改善,利润不具有可持续性。在上述操作中,*ST国药虽然隐瞒了与公合实业的关联方关系,但是营业收入的疑点非常明显。投资者只要从重点科目入手稍微关注一下财报数据,就会对公司的财务报表质量打一个大大的问号。这足以让投资者心生警惕,从而降低“踩雷”概率。

(全文完)@今日话题 @雪球专刊 $上证指数(SH000001)$ $创业板指(SZ399006)$ $ST华嵘(SH600421)$

本文同步发表于公众号“洋葱实验室”,著作权归作者所有,未经授权谢绝转载。

原文链接:从ST国药看关联方交易造假