善待定投,善用定投

据说,当年达芬奇学画画,被要求画鸡蛋,没几天腻歪了想不干。结果在老师的教诲下,放下浮躁,因此花了一番功夫。看来,为了避免成为摸象的盲人,哪怕再简单的事物,多角度、多方位的观察和学习,还是很有必要的。

当初定下定投系列的分享,起先的内容加加减减,总体框架也几经调整,没想到最后发展成了九篇。现在回看起来,也颇有些意外。就像有篇系列的标题:定投,简单,但又不简单。认识到这点,我也费了一番功夫,有些零零碎碎的感想,以这些杂感作为定投系列完结篇吧。

(本篇为长文,耐心看完约需要10分钟。)

一

在去年国庆假期的某个时刻,我正梳理所学的基金定投知识时,脑中突然一闪,觉得以往自己对定投知识的某种不解似乎被化解,某种漏洞似乎也被缝合了,“定投体系”这个概念变得清晰而丰满。于是,我着手把这些感悟记录了下来。这些感悟就是定投系列文章的基础和框架。

自2008年起停止定投,一晃十多年过去了。遥想当初的情形,不胜嘘唏,将这些经历和感悟撰文梳理,也算是自我提升的一个方法。而把它分享出来,如果能对读者带来某种借鉴和启发,亦是一件很有意义的事情。

二

在《定投系列02-吹开定投的迷雾》中,我曾分享过2005年初次定投失败的经历:当时在不明就里的情况下,欣然入场,贸然急行,黯然离开。(这样的经历,如果引起你的共鸣,那么应该不是巧合)

现在正视这段失败的经历,有一种坦然释然的感觉。回看起来,彼时对定投,无论是知识储备,还是心态等,各方面都没有准备好,所以遭受失败是很自然的事情。

三

对于定投,我认为市场为之做得还远远不够,或者说不够负责任。为迎合投资者的惰性和浮躁,市场用“懒人投资法”,“无脑定投”,“傻傻地投”等吸引眼球的标签,来对定投加以宣传和引导。这种功利性的做法虽迅速普及了定投,但也带来较大的负面性。慢慢地,在人们眼里,定投只剩下“操作简单”一个侧面,完整的体貌退化,继而失去了它原本的样子和厚度。所以,人们会简单地认为:定投就是投资小白的福利,无需准备,也不用学习,想投就投,一键设定,财源滚滚。于是,很多人做定投时,人云亦云,随意跟投,结果投不了多久就因为各种原因而放弃,然后带着对定投的误解和怨气,与定投分道扬镳。

定投,因操作简单而本应成为投资者的利器,但又因投资者的无知而最终被束之高阁。这或许会是定投深深的悲哀吧,如果它有生命的话。

投资界有一句谚语:不懂不做,不做不懂。虽然广为人知,但不一定广为人行。所以,投资真不会有什么“无脑”策略。倘若你真“无脑”相信,并做“无脑”的投资行为,那么“愚蠢”的结果会一股脑儿找上门。

在雪球上经常看到各种跟投、“抄作业”的现象,如果是盲目迷信,没有自己的逻辑和想法,那么确实需要醒醒了。除非......

四

也感谢这次总结,让我重新找回了对定投的信心和兴趣,迅速启动了定投2.0时代。

从2.0时代的执行情况来看,这次信心满满:可谓“不管风吹浪打,胜似闲庭信步”,有一种胜券在握的感觉。巴老曾经说过,投资就是投国运。我坚信,在我中华复兴的大势下,2.0时代的累累硕果将会在时间中静静地酝酿,所以,剩下的事情就交给市场和时间吧。

五

总结起来,对于定投,我有以下几点认识和感悟:

1. 定投确实是工薪家庭理财的必备工具

这源于以下3个特点:

(1) 资金适配性:定投资金投入的节奏完美地匹配上工薪家庭的收入节奏。国内主流的薪资制度是月薪制,月定投正好能让家庭的月收入用以投资。

有朋友问我,如果手头有一笔大额资金待投资,比如100万,如何定投?他说之前看到有文章说可以把这100万资金分成很多份,比如36份,然后作为定投的每期资金投入。多数情况下,我不赞成这样做,因为资金使用效率太低了。毕竟,我们是运用定投投资,而不是迎合定投投资,不能为了定投而定投。我一般建议按照资产配置的原则,尽快将资金按比例配置为应急资产、固收类资产、权益类资产。除非权益类资产在当前的时点不适合配置,比如牛市中后期,市场估值过高等,那么只有以固收类资产来轮换。定投的事情还是要交给未来定投的资金处理。关于资产配置,详见《随笔12》。

(2) 不择时:定投这种程式化的策略并不考虑市场行情的变化。不论市场是高位还是低位,都是以我为主地执行等额本金投入,以足够长的时间来削平市场的波动,把投资成本从单一时点成本变成为长期的平均成本。所以,定投不强调择时,这大大降低了对投资者能力的要求,并且为投资者节省了大量的时间和精力。

(3) 稳健的收益:从回测数据来看,一个较好的定投计划可实现年化收益率8%及以上,而且这样的收益来得扎实、可靠,并且收益率也可以满足家庭财富保值增值的需求。(虽说过去的收益不代表未来,但在中国经济长期向好的情况下,这样的收益率还是不难达成的。)

2. 定投当遵循投资的一般规律

既然定投是一种投资策略,当遵循投资的一般规律。比如投资时需了解个人投资偏好,匹配投资工具,建立投资组合,做好追踪反馈等等。

所以,定投不是哪天突发奇想,在某个APP简单地设置一下就可以的。定投不能那么简单。

投资规划流程图

3. 定投当建立投资组合

根据现代投资组合理论,我们知道:

(1) 分散投资对象,可以减少非系统性风险。

(2) 分散投资的对象,应是相关性较低或负相关的资产。越是相关性低的资产组合,越是能有效降低风险。

(3) 分散投资也不是种类越多越好。随着组合中资产种数增加,组合的风险下降,但是组合管理的成本提高。当组合中资产的种数达到一定数量后,风险无法继续下降。

因此,为达到控制风险、增强收益的效果,定投时要选择不同风格的基金构建投资组合,这些基金之间相关性要低。同时,组合内的基金数量不要过多,以不超过6只为宜。

4. 定投当选择指数基金

定投是成本平均策略,应当选择波动性大的基金种类(股票型或偏股型基金)作为定投标的,像货币型或债券型基金,这种走势平坦的基金种类,不适合单纯地做定投。

而选择指数基金进行定投,主要是考虑以下几个因素:

(1) 指数的永续性和成长性

一方面,指数有更新迭代机制,会将表现差的股票剔除,换入好的股票。因此,指数能保持旺盛的生命力,长盛不衰。

另一方面,在中国这样一个经济繁荣的市场,股市保持长期向上的趋势。此外,基金公司在开发指数基金的时候,会做大量的分析和调研,选择成长性好、有前景的指数作为标的指数。这样,就保证了标的指数的成长性。

指数的永续性和成长性完美地匹配了定投的需求:永续性满足了定投的长期性;成长性则能保证定投能实现正收益。

(2) 指数基金简单透明,便于实施增强策略。

指数基金按照标的指数来配置成分股及资金,简单透明,便于跟踪分析,可预测性强。在此基础上,投资者有条件实施一些增强策略,给定投增厚收益创造了可能性。比如根据估值的高低,对定投的金额做出调整(估值高少买,估值低多买);又比如在估值高时,执行定投退出。(定投实施增强策略,不是随意地破坏定投计划,它有固定的逻辑,事前的安排和准备,不是随意的行为。当然这是一种比较高阶的技巧,如果没有形成自己的逻辑和能力,那么就不要实施。)

这个因素也是我选择指数基金做定投的最重要的原因。

(3) 指数基金费用低廉,成本低。

5. 定投当构建体系

这点也是我感悟最深的。

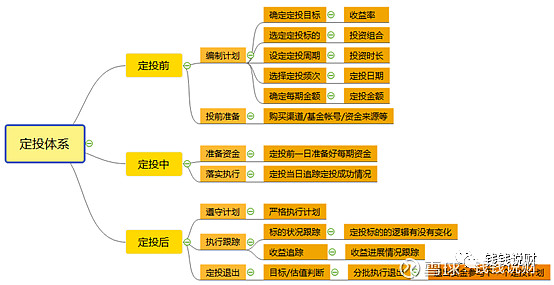

如果真要做定投,那么建立定投体系是必要的,也是必需的。在一个较长的定投周期(一般3年以上),不可预知的事情太多,面临的干扰太多。从这点上说,把定投比作西天取经、万里远征并不为过。没有体系的支撑,途中必定是重重隐患和风险,容易中途败退,无法修成正果。

定投体系结构图

个人认为,定投体系,若以时间为轴,包括定投前、中、后三大节点,具体的体系构成如上图。如编制计划,执行计划,跟踪计划,定投退出……在这个体系中,每一个环节都非常重要,都关系到定投的成败:没有定投计划,执行中缺乏目标而无法做到长期;没有计划跟踪,不知标的的变化,不知所处的位置;没有定投退出,就无法充分享受收益。

总之,一个有逻辑的定投体系,可以保证我们在长长的定投周期中的心态、资金、计划落实,及至最后达成收益目标。

六

总得说来,比起其他的投资策略,定投具有平民化的特点:资金门槛低,不需要大额的资金;基础知识容易掌握和理解,不需要高深的理论;计划容易实施和操作,不需要投入过多的时间和精力。因此,定投实为家庭财富增值保值之良器,我们应善待之,善用之,使它发挥最大的功效。

于2020.02.24

文章首发于微信公众号:钱钱说财,欢迎关注![]()