01

为什么现在洋河被讨论得那么火热?

原因有2个:

一是洋河大跌,最近来到85块钱附近,而且看这架势,再结合最近茅台给白酒行业带来的普通负面情绪,未来洋河股价很可能还会继续下探,很多买洋河的投资者都慌了,即便不慌的内心也也相当忐忑的;

二是因为老唐卖出洋河、看空洋河这个事情,引起了轩然大波(见之前文章《老唐打算卖出洋河,这事儿成了价值投资圈自媒体的一道超级有趣的开卷测试题》),洋河到底出了什么问题,未来业绩趋势到底如何,要不要跟着老唐一起卖出洋河,这个讨论起来可以有很多延伸方向。

因为很多投资者买洋河本身是选择抄作业,跟着老唐买进的,所以大家更多讨论的是洋河到底行还是不行,要不要卖出的问题。

股价大幅下跌的时候,真正的价值投资理念的观点是投资者不太会受股价影响的,反而会在公司核心竞争力没有明显改变的情形下,选择加仓,有2个原因:

一是价值投资者往往当初买入的时候都留足了安全边际,也即买入成本往往都偏低,而且往往所买的公司都具备核心竞争力,所以如果熟读过巴菲特历年致股东信的人就会知道,巴菲特在信里从来都是告诉投资者公司账面净值的年增长率,然后就是反复提及内在价值,几乎不曾提股价,较少的时候提到股价,股价涨跌不是巴菲特这样的价值投资者评估投资业绩的指标;

二是,股价对价值投资者不会带来任何影响,股价下跌,反而是买入的良好时机;

如果只是这么简单可能洋河这支股票的逻辑也许就是越跌越买,但情况完全不是这样的。

而在洋河这支股票上,有下面这几个方面出现了矛盾:

老唐作为价投大V从2015年不断买入,并且持续看好,总共持有洋河约8年,成本至少在每股100块钱以上,一直称洋河是一台印钞机;

2024年老唐突然看空洋河,原因主要是对洋河管理层的诚信和能力失去了信心,洋河确实在过去近乎10年业绩增长太慢,相比原先排名前5梯队的酒企的增长率,显得确实不理想;

事实上洋河的业绩虽然在过去10年没有翻几倍,但也翻了1倍,而且基本是稳定的在缓慢上涨,波动幅度几乎都没有;

洋河的ROE、毛利率、净利率、资产结构仍然很优秀,似乎核心竞争力并没有大变样,只是发展失速了,不像2010年以前增长速度那么猛。

所以,关于洋河,这时候的讨论自然是非常的火。

02

这篇文章先找到问题的本质。

我持有洋河,但仓位较低,成本在150左右。

关于洋河,一边是要不要卖出,一边是要不要买入,这时候都需要深厚的价值投资基础和理念,我对是否卖出洋河这事儿没那么着急,股价下跌对我而言没太大影响,反而是对是否择机买入的判断无比的上心,所以思索较多。

原因是对于一家各项财务指标都很优秀的酒企,6-10的市盈率区间,如果后续业绩增长出现好转,这个回报确实是诱人的,这对于以前对于排名前三的酒企洋河而言,可能想都不能想。

洋河目前股价85块钱,市值约1280亿,账面现金约300亿,也即市值实际约1000亿,按2023年度净利润100亿折算,当前的市盈率为10,如果预期2024年度净利润再继续增长,市盈率实质更低,又或者洋河在接下来继续下跌,比如下跌到60附近,届时市值约900亿,市盈率算下来也就在6左右。

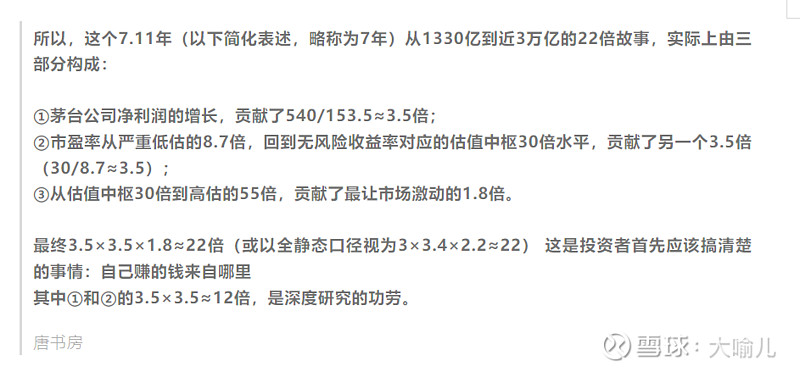

可能很多人对这个回报还没有什么概念,所以来看看当年老唐在茅台这支股票上赚到22倍的逻辑。

老唐在2021年初卖掉大部分茅台仓位之后的原文里是这样总结的:

总结老唐赚得的22倍= 利润增长3.5倍 *市盈率低估回调3.5倍 * 市场先生情绪高涨带来的市盈率高估1.8倍

老唐当时2014年买入茅台,到2021年初卖出,总计获利22倍,印象中老唐当初卖了一套成都联排别墅的房子投到股市中,假设就按500万估计吧,则2021年这500万变成了1.1亿人民币,这个其实也能从老唐过去的文章里可以挖出来,按老唐的预期未来10亿到100亿这个过程,他是有信心的,当然由于老唐在价值投资上的功夫一般人难以达到,所以很多人也领会不到他语言的内涵。

的确洋河无论在品牌、口碑还是规模上都离茅台有较大差距,但我们只需要搞明白一点,洋河并不是在跟茅台比,而是自己首先跟自己过去比,能否在洋河身上赚取类似22倍的逻辑主要就看一点,那就是洋河未来净利润能否涨3.5倍,也即从100亿到达350亿的级别。

为什么这么说呢?

原因是如果洋河业绩在未来7-10年翻3.5倍,市盈率肯定会从现在的6-10倍回归到无风险利率对应的市盈率水平即25-30倍(这是百分百肯定的,如果你真的了解价值投资),业绩大幅的增长,必然会带来市场情绪的高涨,高估也是大概率的。

而现在市场情绪对洋河的判断是未来的业绩趋势不理想 ,所以股价越来越低,谈何业绩在未来7-10年翻3.5倍?

洋河在过去从一家濒临破产的酒企,快速发展主要缘于:

优秀的管理层 + 成功的营销战略(差异化品牌定位)

白酒行业,要么会造酒,要么会卖酒,洋河在卖酒方面的营销技艺在过去是非常优秀的,价值链里的营销环节的竞争优势就是洋河除造酒地理优势之外的最主要核心竞争优势。

洋河可以说完全是靠的优秀的管理迅速成长起来的,下面是来自网络营销专家的一段话,值得我们细品:(由于视频上传比较麻烦,所以可以在微信文章里搜索“洋河销量超过茅台的秘诀是什么”,就可以看得到)

有些人认为洋河不好喝,所以未来业绩堪忧了,看过上面这个视频我相信关于这个问题会有答案。

如今,洋河最堪忧的就是管理层的问题了,营销战略在这几年也还是沿用的几乎10年前的路子,对于本身没有深厚历史品牌优势的洋河而言,可想而言,在近几年能维持业绩低速增长已属不易,基本感觉就是管理层差不多交个答卷就行。

所以,在不具备扎实且优秀的品牌护城河的前提下,洋河其实特别需要优秀的管理层,然后在原先成功的营销战略上再出新招数,毕竟洋河已经打下品牌的一定基础,利润规模做到了100亿。

用对比法就知道洋河的成长空间其实非常大:洋河这个利润规模跟2023年茅台750亿、五粮液300亿,跟过去10年古井贡酒、汾酒净利润30倍的增幅相比,洋河在过去10年增长仅仅在2倍左右,可以说洋河太有成长的空间了!

可以说,投资洋河,特别需要搞清楚洋河在目前业绩稳当增长的情形下,有没有可能突破实现快速增长,把过去10年失去的增长都给找补回来,这也是研究洋河最有意思的地方。