01

这两天收到洋河分红,果断加仓,说说我的逻辑。

洋河现在的买入逻辑我更愿意看内含价值,按买成长股的逻辑研究洋河未来具体怎么增长,这些大概率也研究不出个结果来,毕竟洋河现在的情况是确实不太好预测。

我读巴菲特历年致股东信 ,感受很深的一个方面是巴菲特对一家企业的真正评判是内含价值,这也是巴菲特对所有伯克希尔的股东提出的一项要求是必须理解并认可的价值估算方式,不然就不配当伯克希尔的股东。![]()

巴菲特和芒格每年的业绩目标就是让伯克希尔公司的内含价值持续按超过一定标准的复利进行增长,而一家企业的内含价值往往是不那么好评估的,或者说不可能精确评估,在这种情况下,巴菲特每年选用的类似评价指标是一家企业会计报表呈现的账面净值,年复一年,巴菲特都会提到公司的账面净值增长了多少,因为账面净值的增长变化与内含价值的增长变化方向和幅度是大致趋同的。

看洋河如果死盯未来的增长预期,这时候肯定就会看花眼,毕竟在整个白酒大环境、洋河管理层、洋河目前看不到的增长转机这些因素下,很难有一个较为清晰的判断。这就如果选择跟一个人结婚,可能只会结婚相处至少一段时间之后才能深入了解。

但如果选择就看账面价值和内含价值,这个时候或者再跟着下跌的节奏陆续买入,肯定是超值的。

02

所以从对自己的钱负责任的角度,仔细看看洋河的这些数据:

会计账面净值: 2023年底520亿,2024年一季度580亿

会计账面类现金资产: 360亿(其中交易性金融资产科目80亿为低风险的银行理财类),想想这个类现金资产的比重多么地大

账面净值580亿减去类现金资产360亿后的净值为220亿(洋河不可能就值这220亿吧,光今年的“2024中国品牌价值评价信息”里洋河及双沟两个品牌就值1022亿),想想如果现在拿220亿能否再造一个相同地理、技术、品牌、人才优势特点的洋河,光那些库存的酒都远远不止吧。

净利润:2023年100亿,对应2023年净资产收益率 ROE为20%,如果按除去类现金资产的净资产为220亿这么来算的话,ROE接近50%。

股价:当前82块钱附近,市值1240亿,扣除掉类现金资产后市值880亿,折合PE=880/100=8.8

按照当前价位买入,按年度净利润100亿保守计算,相当于账面净值每年净值角度的收益率=100/880=11%,这个收益率基本是债券利率3倍还多了,相对来说已经非常理想了,作为一名价值投资者能长期保持15%的复利就已经非常不错了,这个11%+风险较小+稳定至少每年50%分红,风险小收益大,其实是挺理想的。

参照巴菲特的投资逻辑,来看看现在股价82块钱&市值1240亿的位置买入是买到了什么内含价值?

首先是,洋河的账面价值:

资产端核心资产价值共600多亿包括如下三大项:

360亿类现金资产

190亿存货(这些存货从长远了看,酒会越来越值钱,而且这些存货还只是成本)

84亿固定资产+在建工程+无形资产

其次是,品牌价值、存货的溢价价值、固定资产无形资产的特殊价值、每年还会至少再产生100亿利润的新增价值,这些都还未体现到会计账面价值里,这些也必然是洋河的价值,只是未来呈现时间的长短而已,或者我们可以这么想,能做到净利润100亿的企业在中国已经算超大型企业了,这样的企业的业绩稳定性和这些隐性价值如果都觉得有相当的风险 ,那还有什么是低风险呢?

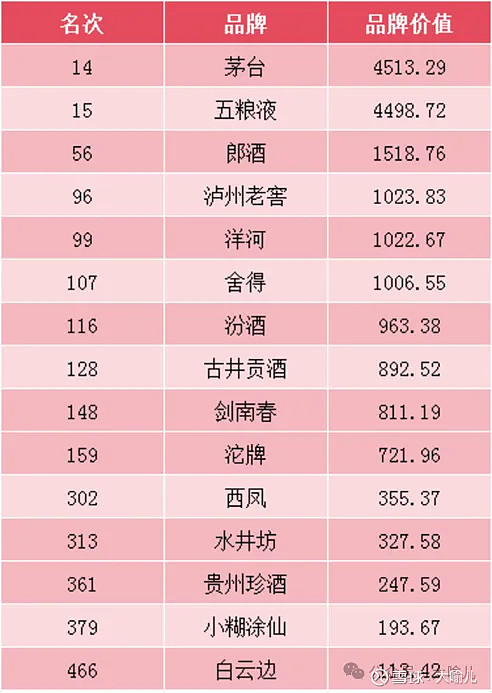

虽然洋河的品牌价值赶不上茅台、五粮液,但过去这10年稳定的销量和业绩和排名99的品牌价值,相信也多少还是能有所代表的。

由于本人持有洋河,所以本文仅代表个人观点!