老板们戳上面“悟空取个经”关注我哦!

上个月说到,房地产有见底的迹象,消费略有复苏,而增长较快的出口,面临贸易争端的隐患,前两天,统计局公布了上半年宏观经济数据,我们来看看。

|固定资产投资|

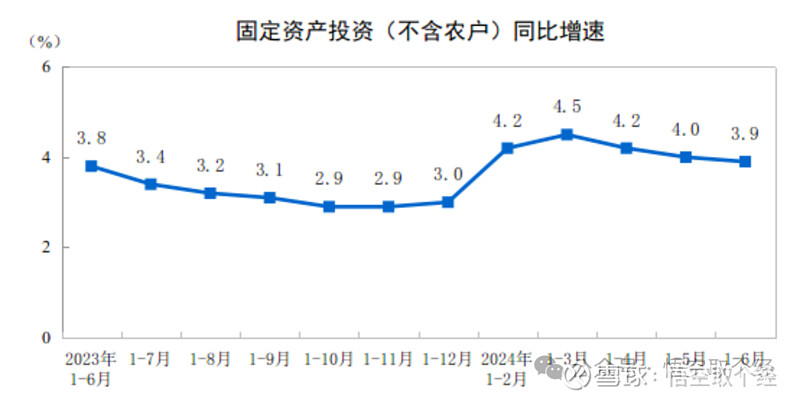

2024年1-6月份,全国固定资产投资(不含农户)245391亿元,同比增长3.9%(按可比口径计算),增速低于前5月的4%。

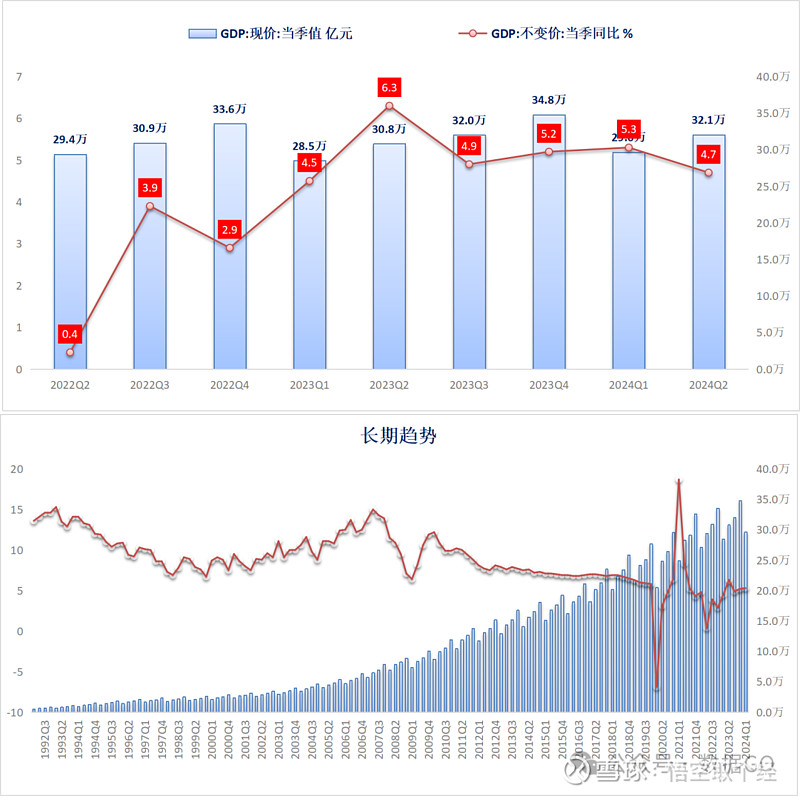

如果按季度看的话,根据国家统计局的数据,2024年二季度中国GDP为32.1万亿,按不变价计算,同比增长4.7%,增速远低于一季度的5.3%,也低于2023年二季度的6.3%。

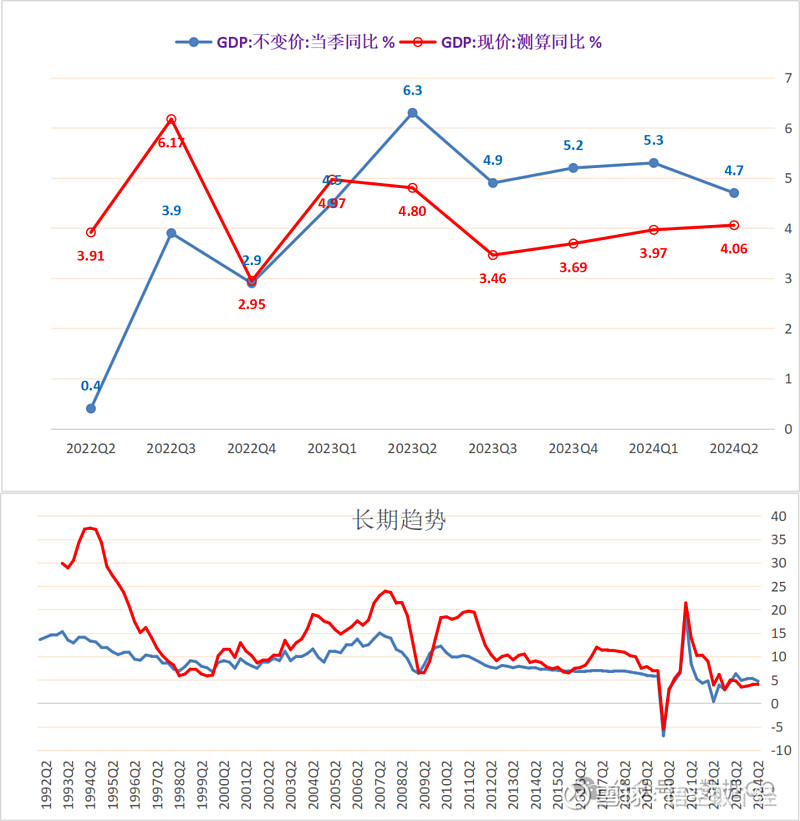

如果2季度GDP单纯用现价计算(剔除不变价计算口径)的话,同比增长4.06%,测算值低于公布的4.7%,但2种口径差距在缩小。

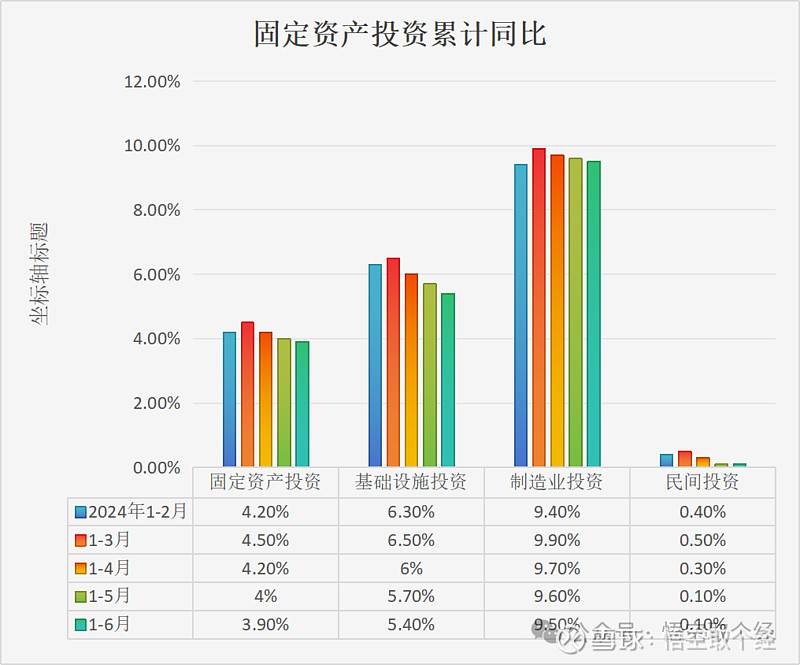

分领域看,基础设施投资同比增长5.4%,制造业投资增长9.5%,分别比1-4月增长降低0.3%和0.1%(降幅同上月)。

从下图,可以看出,固定资产投资增速是一路下滑的,各个分项都是如此。

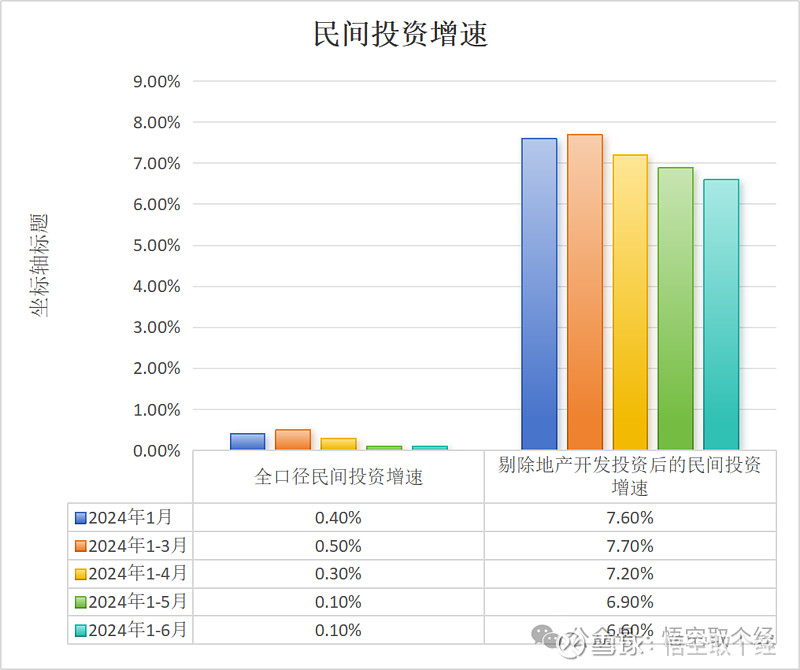

扣除房地产开发投资,全国固定资产投资增长8.5%,1-6月增速较1-5月增速降低0.1%。

扣除房地产开发投资,民间投资增长6.6%,1-6月增速较1-5月增速降低0.3%。

可以看出,无论在固定资产投资还是民间投资中,房地产投资都拖累巨大。

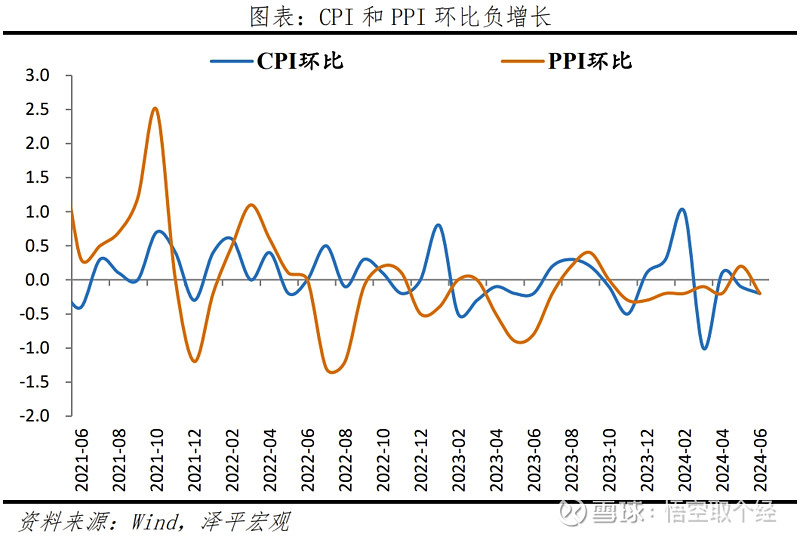

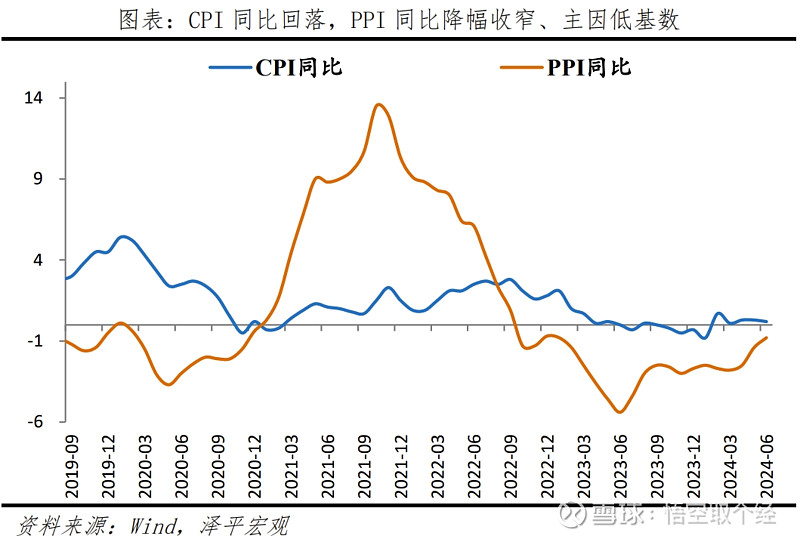

PPI经历上个月的环比反弹后又掉头转负,同比连续21个月负增长,但同比降幅收窄、主因去年低基数。

6月各项数据都不大好,虽然房地产拖累明显,但扣除房地产,固定资产投资仍然是下降的,半年GDP勉强稳在5%。

|房地产|

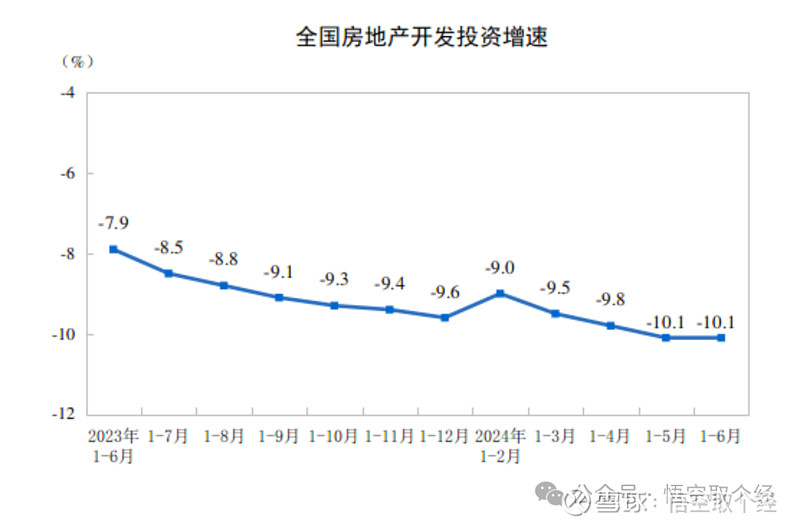

1-6月份,全国房地产开发投资52529亿元,同比下降10.1%(按可比口径计算,详见附注6),较1-5月持平;其中,住宅投资39883亿元,下降10.4%,较1-5月降幅回升0.2%。

结构上看:

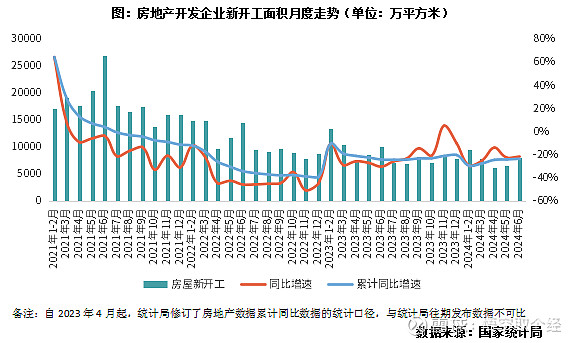

1-6月,房屋新开工面积38023万平方米,下降23.7%,较1-5月下降幅度缩小0.5%。其中,住宅新开工面积27748万平方米,下降23.6%,较1-5月下降幅度缩小1.4%;

1-6月,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%,较1-5月下降幅度增长0.4%;

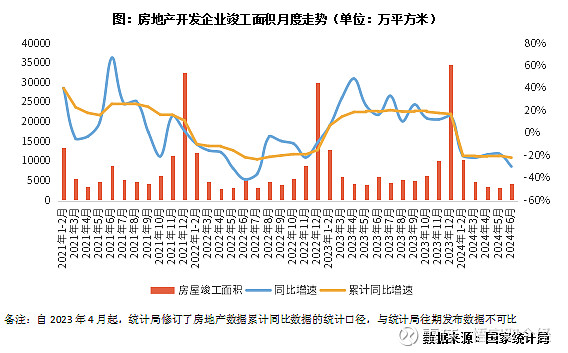

1-6月,房屋竣工面积26519万平方米,下降21.8%,较1-5月下降幅度增长1.8%。其中,住宅竣工面积19259万平方米,下降21.7%,较1-5月下降幅度增加0.9%。

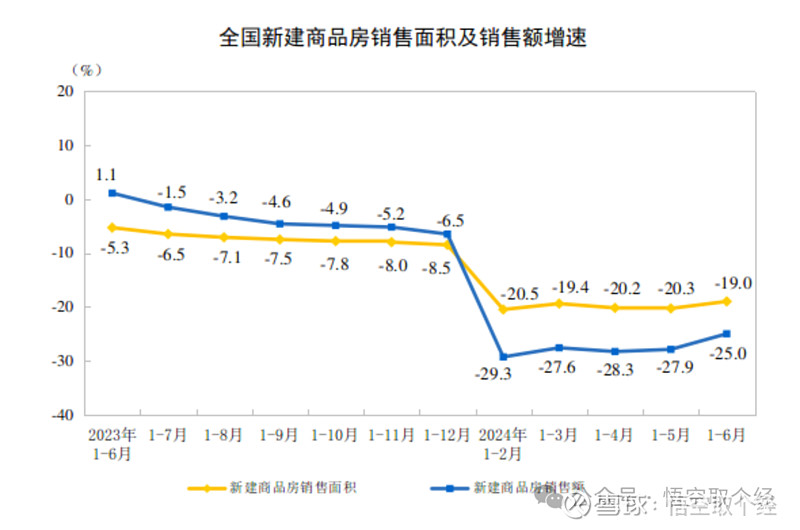

1-6月份,新建商品房销售面积47916万平方米,同比下降19.0%,较1-5月降幅收窄1.3%,其中住宅销售面积下降21.9%,较1-5月降幅收窄1.7%。

新建商品房销售额47133亿元,下降25.0%,较1-5月降幅收窄2.9%,其中住宅销售额下降26.9%,较1-5月降幅收窄3.6%。

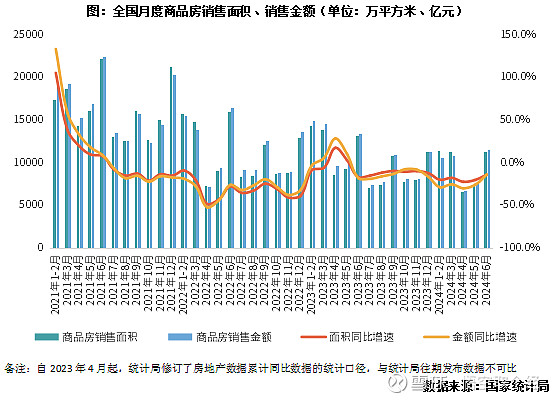

单看6月,因政策利好持续发酵,叠加房企年中冲刺季,推盘节奏加快、折扣力度增加,销售达到了年内高点:6月新建商品房销售面积为11274万平方米,销售金额为11468亿元,环比涨幅均在50%以上,同比降幅分别较上月收窄6.2%和12.1%。

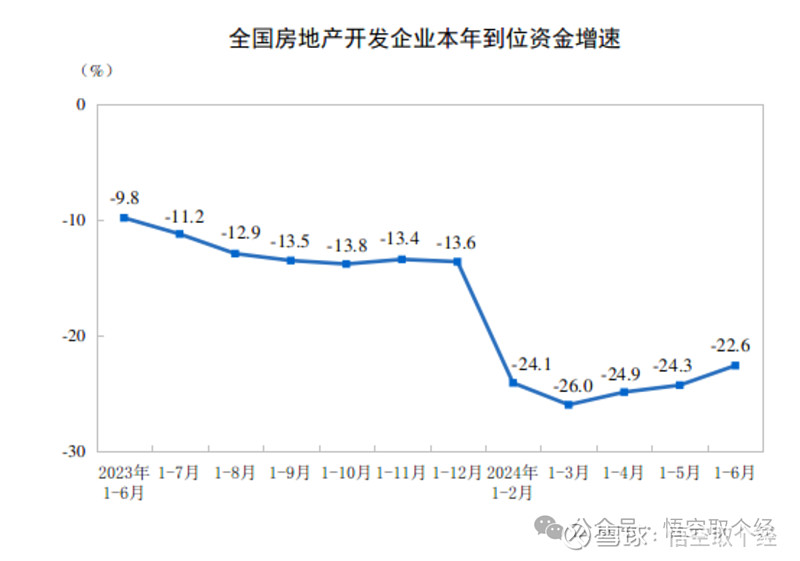

资金方面,1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%,较上个月降幅缩小1.7%。

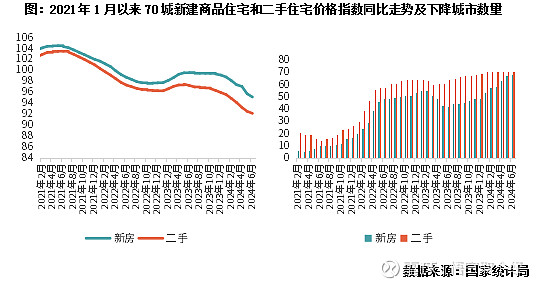

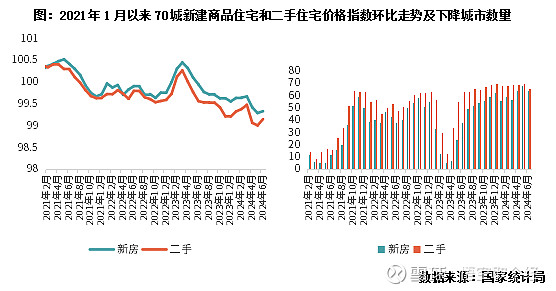

房价依旧在下行,2024年6月份,70个大中城市一二手住宅销售价格环比降幅略有收窄,同比降幅仍在扩大。

截至2024年6月,全部70个城市二手房价均呈现下跌态势,而新房销售价格同比下降城市数量为68个。

截至2024年6月,70个大中城市66城二手住宅销售价格环比下降,新房有64城新建商品住宅价格环比下降。

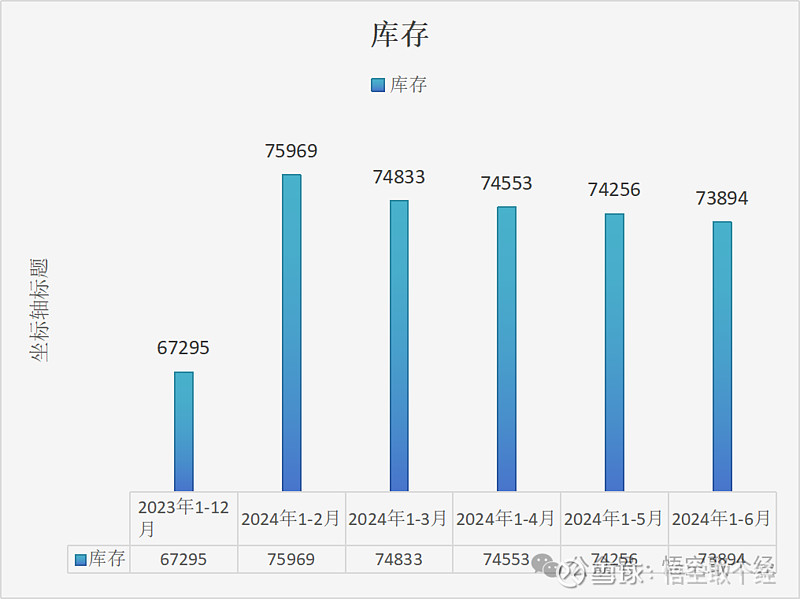

库存方面:2024年6月末,商品房待售面积73894万平方米,同比增长15.2%,较5月有所减少,较2023年底增长9.8%,略有好转。其中,住宅待售面积增长23.5%,较上个月增幅减少1.1%。

虽然房地产仍然在拖累固定资产投资,但6月的整体表现是不错的,降幅持续收窄,主因是6月政策效果显现叠加房企半年业绩冲刺,但此时不能盲目乐观,因为7-8月是淡季,要继续观察。

|出口|

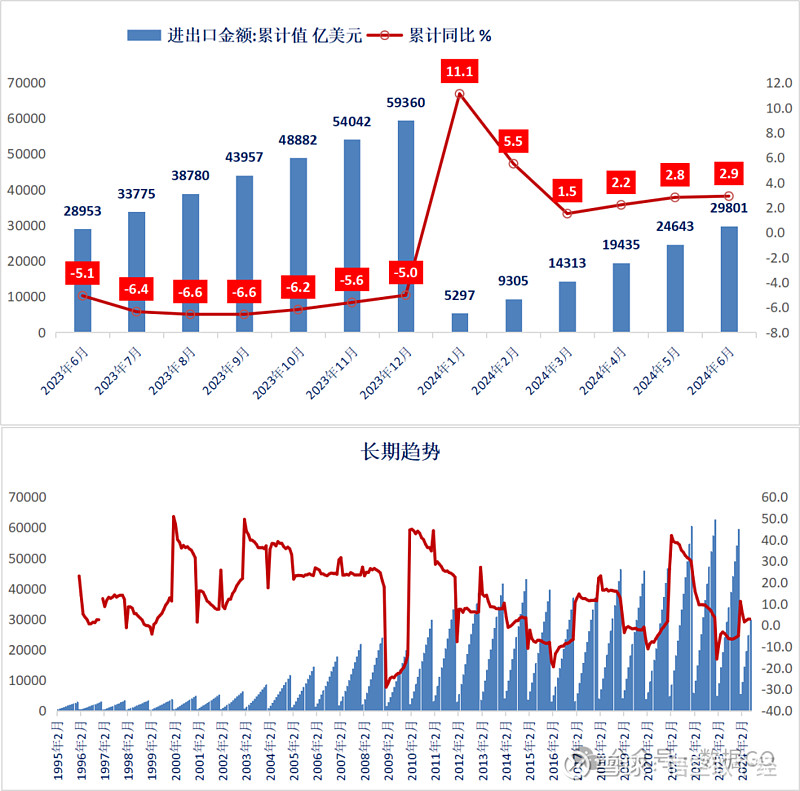

2024年1-6月,根据官方数据,按美元计,中国进出口总额29801亿美元,同比增长2.9%,增幅高于前5月的2.8%,增幅连续3个月扩大。

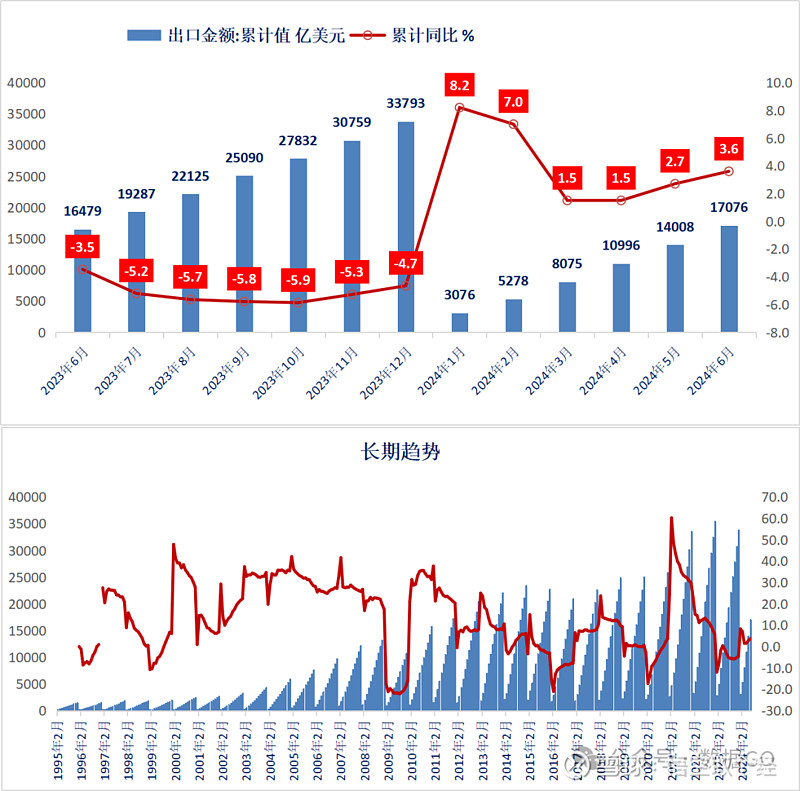

如果只看出口,按官方数据美元计,前6月出口额17076亿美元,增长3.6%,增幅大于前5月的2.7%,连续2个月回升。

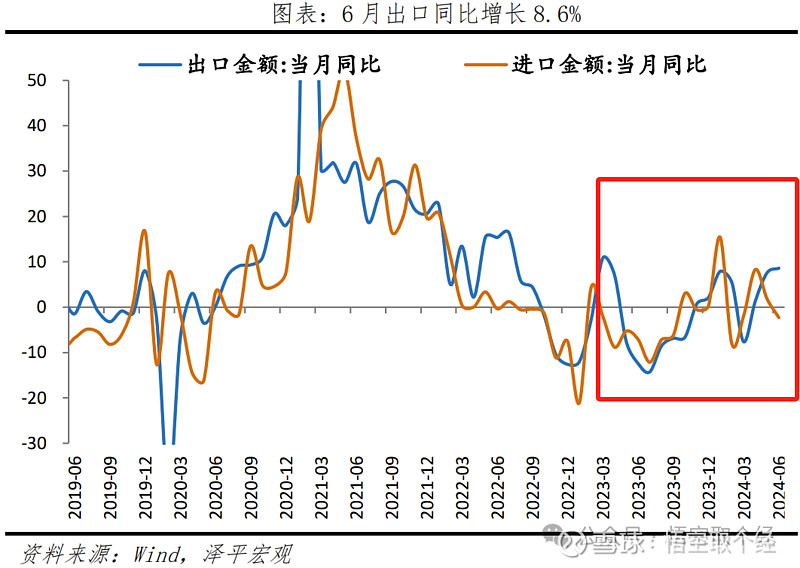

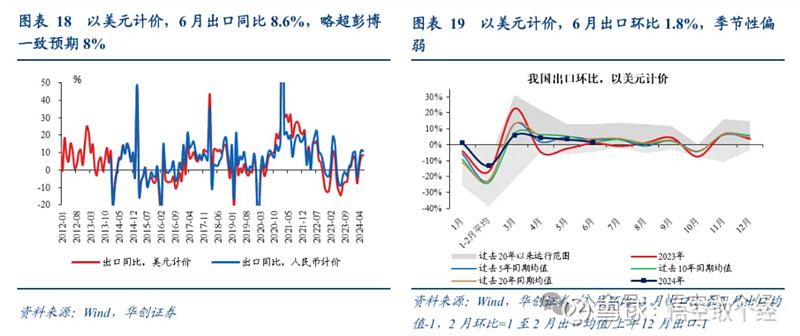

单看6月同比,我国以美元计价的出口同比8.6%,略超彭博一致预期8%,仿佛出口很好,但必须说明的是,这是由于去年的超低基数,去年6月出口同比-12.4%,去年5月出口同比-7.6%。

单看6月环比,环比增长边际走弱。6月,我国以美元计价出口环比1.8%,季节性偏弱,过去5年、10年、20年同期均值分别为3.2%、1.7%、3.7%。

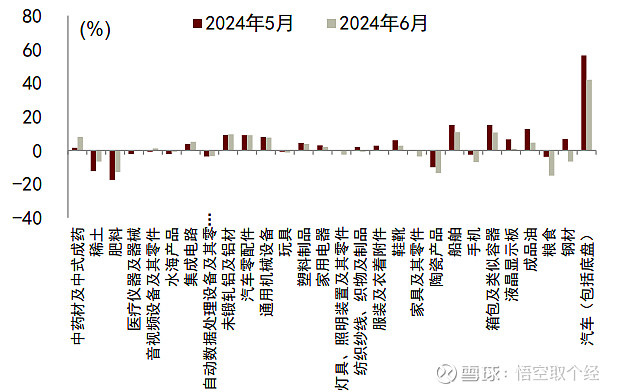

出口品类排名:

增长前三:船舶 85.2%,集成电路 21.6%,汽车包括底盘 18.9%;

增长后三:陶瓷产品 -10.3%,肥料 -27.6%,稀土 -43.2%。

机电产品占出口金额比重为59.3%,同比7.5%,两年复合增长-1.1%。其中,自动数据处理设备及其零部件、集成电路分别同比9.8%和23.4%;船舶同比53.8%;汽车包括底盘出口同比12.6%;家用电器出口同比17.9%。七大劳动密集型产品出口同比3.4%,环比增长5.9%。

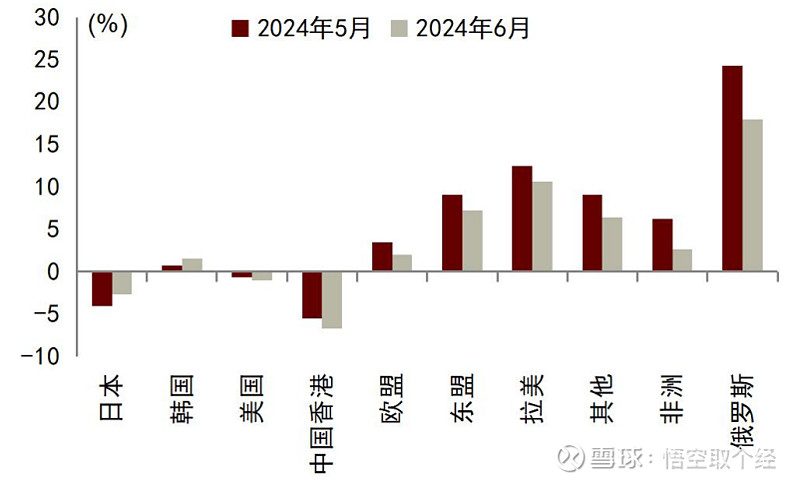

出口目的地:

对欧美出口增速明显改善。6月,我国对美国出口同比7.8%(去年6月同比-22.5%),5月4.7%(去年5月同比-17.9%);对欧盟出口同比3.9%(去年6月同比-11.7%),5月-0.4%(去年5月同比-7.1%)。

对主要新兴市场(东盟、拉美、中国香港)出口增速边际放缓。6月,我国对东盟出口同比16.4%(去年6月同比-12.7%),5月25.5%(去年5月同比-14.7%);我国对拉美出口同比16.3%(去年6月同比-9.9%),5月19.1%(去年5月同比-1%)。

出口,表面看是连续2月增长,但原因主要是去年的低基数,随着全球化退潮,地缘政治冲突加剧,保护主义、单边主义上升,出口这一块结构性调整和总量是否能继续增长,有很大的不确定性。

|社会消费品零售总额|

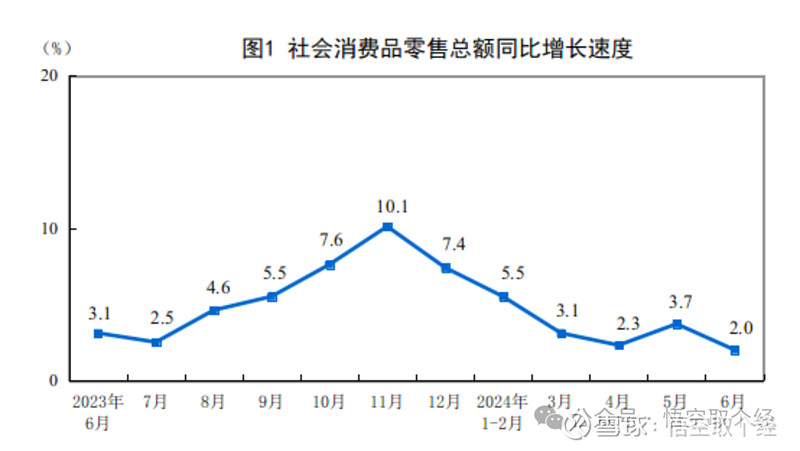

1-6月份,社会消费品零售总额235969亿元,同比增长3.7%,比上个月增速降低0.4%。其中,除汽车以外的消费品零售额213007亿元,增长4.1%,比上个月增速降低0.3%。

6月份,社会消费品零售总额40732亿元,同比增长2.0%,比上个月增速降低1.7%。其中,除汽车以外的消费品零售额36364亿元,增长3.0%,比上个月增速降低0.4%。

6月社零季调环比-0.12%,是2022年12月以来的最低水平,非常不妙。

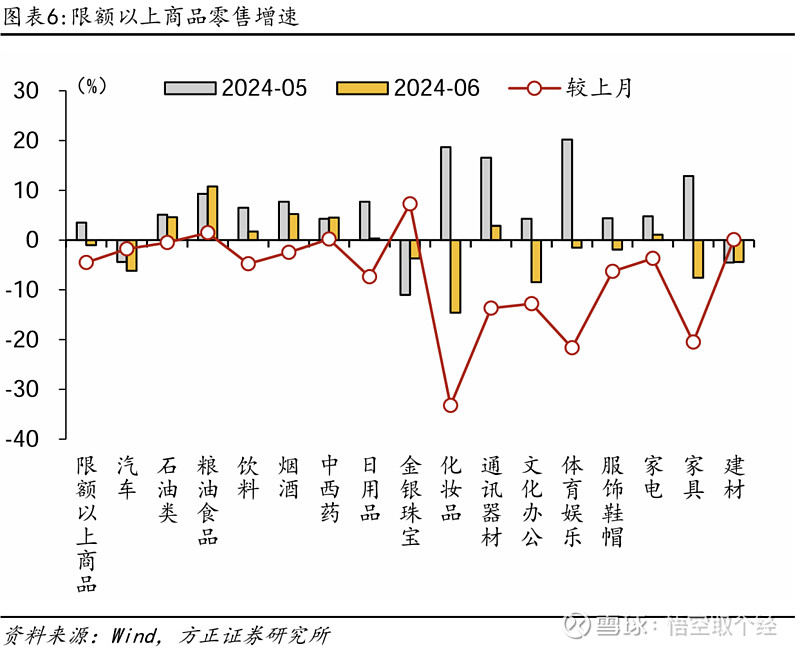

分品类来看,16种限额以上商品零售中,有一半商品同比负增长:

可选消费降幅较大:服装鞋帽及纺织品类、化妆品、金银珠宝、体育娱乐用品消费同比分别为-1.9%、-14.6%、-3.7%、-1.5%,较上月变动-6.3、-33.3、7.3、-21.7个百分点。

被寄予厚望的汽车消费下降:6月,汽车消费同比下降6.2%,降幅较上月扩大1.8个百分点。

地产相关消费下降:6月,家用电器和音像器材、家具类、建筑及装潢材料同比分别为-7.6%、1.1%和-4.4%,较上月变动-20.5、-3.7和0.1个百分点;三年复合同比分别为-0.1%、-1.5%和-5.4%。

必选消费相对好一些:6月粮油食品零售同比增长10.8%、烟酒同比5.2%,中西药品同比4.5%。

消费,在5月反弹后又掉头向下,背后的原因非常简单,居民没钱没信心。

|居民收入|

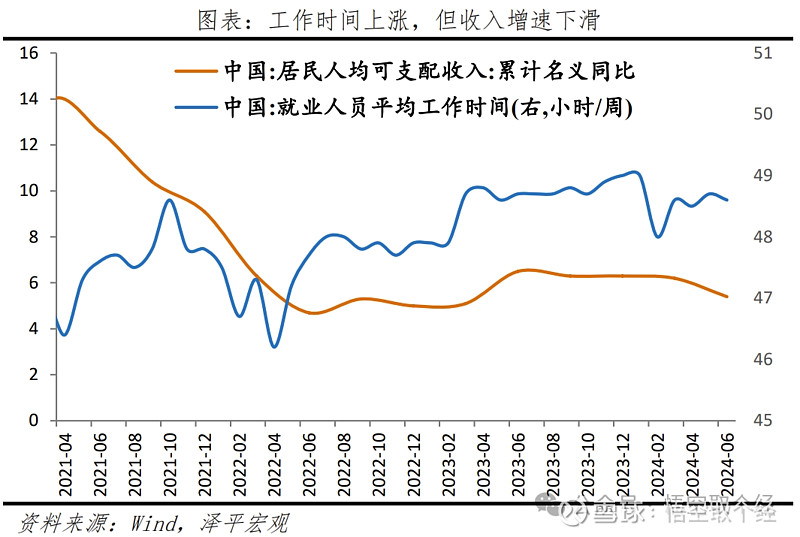

上半年,全国居民人均可支配收入20733元,比上年同期名义增长5.4%,扣除价格因素,实际增长5.3%。

上半年,全国居民人均消费支出13601元,比上年同期名义增长6.8%,扣除价格因素影响,实际增长6.7%。

这意思是,支出比收入增速快了1.4%,居民消费已经非常努力了。

2022年下半年以来,居民工作时间开始增加,2024年1月达到历史高点,周平均工作小时为49小时,6月略有下降,为48.6小时/周;

人均可支配收入增速放缓,二季度人均可支配收入累计名义同比为5.4%,较去年同期下降1.1个百分点。

也就是说,工作时间越来越多,而收入越来越低,卷起来了。

按理说愿意卷的原因是工作岗位越来越少,但失业率稳如老狗。

结尾:

1-5月,社会消费品零售总额+固定资产投资+出口,分别是4.1%,4.0%,2.7%;1-6月是3.7%,3.9%,3.6%,消费下降,固投下降,出口增长;

二季度GDP同比是4.7%,比一季度的5.3%下了一个台阶;

房地产依然在拖累固定资产投资,虽然越来越有筑底的迹象,但明年仍将继续拖累固定资产投资;

汽车销售下降了,消费的新增长点还没找到;

出口是最稳的,但世界转右给未来蒙上了阴影;

继续忍耐吧。

全文完。

最近连续几篇文章都被限流了,如怕丢失,请加作者微信。