老板们戳上面“悟空取个经”关注我哦!

各位可能都知道房地产市场这3年以来一直下行,走的非常艰难,但同时也有人奇怪,2021年暴雷了那么多的房企,为什么直到现在感觉都还活蹦乱跳的?而且房地产上下游的施工总承包单位、园林单位、装修单位、各种建材单位为什么都没暴雷?

今天我们来试着回答这个问题。

房地产开发周期

事实并不是看上去的那样,房地产对宏观经济的负面影响应该是从2025年才开始真正体现出来。

首先,房地产业的整个开发链条是这样的:

拿地—开工—销售(预售制)—建设—竣备。

那么,这五个阶段与宏观经济数据相对应的是:

拿地:土地出让金;

开工:新开工投资;

销售:新房销售;

建设:在建投资;

竣备:竣工投资。

从目前的房地产发展进程来看,房企拿地之后一般很快就开工了(也有可能不开工,比如城投托底),开工到预售节点的时间根据不同地方政策(有的要求结构主体出正负零地面,有的要求1/3,有的要求主体封顶)和不同业态(别墅封顶,高层一般1/3)不一样,但从开工到竣备基本是2-3年的周期。

土地出让金

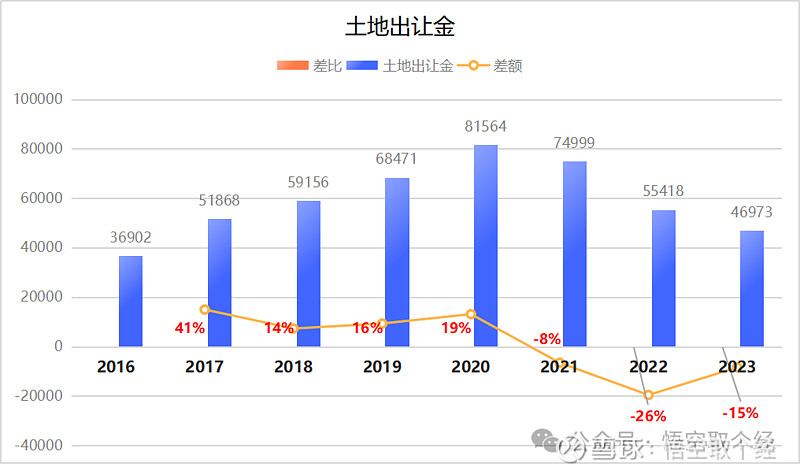

从上述五个阶段来看,土地出让金是最前置的宏观指标,我们先看土地出让金数据:

2021年开始,土地出让金经历持续下跌,2021年下降8%,2022年下降26%,2023年下降15%,三年平均较2020年下降27.5%。

2024年上半年,根据华泰证券近期发布的研报显示,全国成交土地建筑面积约9.9亿平方米,同比减少29%,成交金额约1.1万亿元,同比减少35%。在挂牌出让各类型土地中,住宅用地的单价最高,受房地产行业影响也最深。华泰证券研报显示,在2024年上半年,全国涉宅用地的成交建筑面积约为1.8亿平方米,同比下降35%;成交金额约6694亿元,同比下降42%。

为什么土地出让金是从2021年开始下降的?因为2020年9月出台“三道红线”,2021年开启房企暴雷潮,所以,与之对应的是,当年房地产开发公司开始大幅缩减土地市场投资。

土地出让金处于在第一个阶段,也就是说,房地产一旦下行,最先受影响

的是拿地这个阶段,直接受损方是地方财政收入;

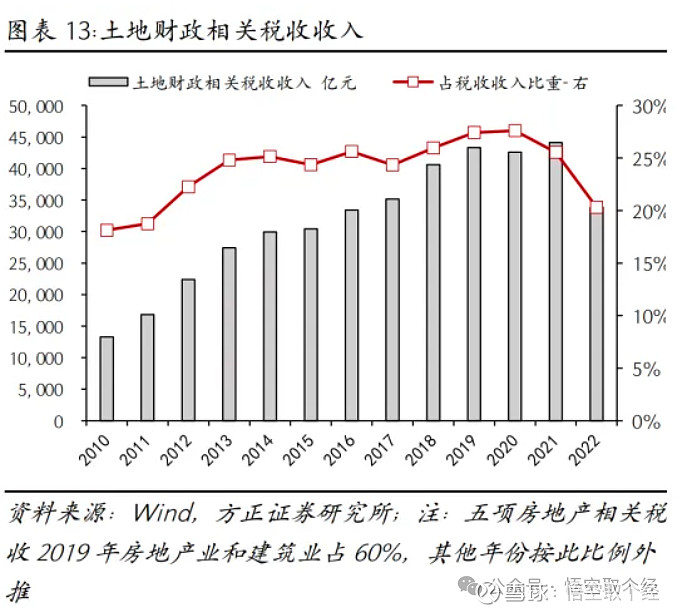

在土地财政制度设计中,地方政府依赖土地财政,房地产的直接税收及土地出让收入贡献可观。2022年土地出让收入和房地产专项税合计占地方财政收入的26.0%,地价占房价6成左右。

2023年地方政府性基金预算本级收入66287亿元,同比下降10.1%,其中,国有土地使用权出让收入57996亿元,同比下降13.2%。

上下游产能出清

而房地产上下游产业投资是从开工起算,主要集中在建设和竣工这两个阶段,在这个阶段,受损失的才是上下游供应链企业以及员工就业。

回到本文开头的问题,为什么2021年房企就开始暴雷潮,而房地产上下游的施工总承包单位、园林单位、装修单位、各种建材单位好像还活的挺好?

那是因为2018-2021年开工建设的项目虽然因为开发商暴雷而面临建设停滞,但因为国家“保交楼”政策托底,导致这几年还有活儿干,还有钱可以拿。

2021年开始“保交楼”,保的就是2018-2021年这三年多房企疯狂拿地开工的这些项目。

但在2024年底,经历了3年建设周期,“保交楼”主体将基本结束,讲的直白一点,能交的年底就交了,交不了的问题就很严重了,后续也很难交付(此处本人调研了两家原TOP20房企,2024年底计划交付大约5万套,2025年则大幅缩减到3万套下)。

那么,2021年开始土地出让金开始下跌,2022年暴跌,代表着当年拿地数量大减,当年新开工项目也同步大减,往后传导2-3年,则2025年的在建和竣工项目也必然将开始大减。

数据上来验证,今年GDP中固定资产投资的新开工下跌幅度也大于在建和竣工。

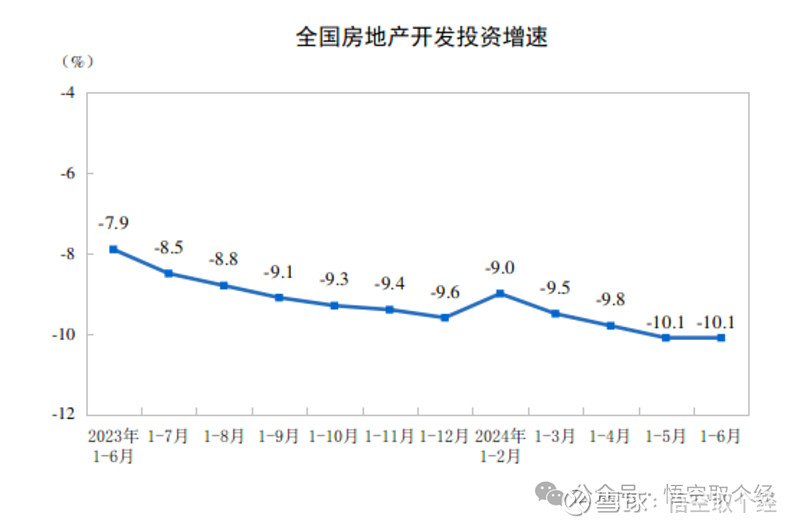

我们看下2024年1-6月房地产开发投资:

房屋新开工面积38023万平方米,下降23.7%,较1-5月下降幅度缩小0.5%。其中,住宅新开工面积27748万平方米,下降23.6%,较1-5月下降幅度缩小1.4%;

房地产开发企业房屋施工面积696818万平方米,同比下降12.0%,较1-5月下降幅度增长0.4%;

房屋竣工面积26519万平方米,下降21.8%,较1-5月下降幅度增长1.8%。其中,住宅竣工面积19259万平方米,下降21.7%,较1-5月下降幅度增加0.9%。

从上面可以看到,GDP中的房地产开发投资增速同比降幅越来越大,很快,在建面积和竣工面积降幅会大于新开工面积,这就是房地产开发的迟滞效应。

根据上述预判,大概从2025年开始,房地产上下游企业将正式进入出清期,按今年土地出让金的下跌走势来看,估计全年也就3万亿,比2020年历史峰值下跌63%,这代表着未来三年60%的产能出清以及人员失业。

房地产业固定资产投资影响:

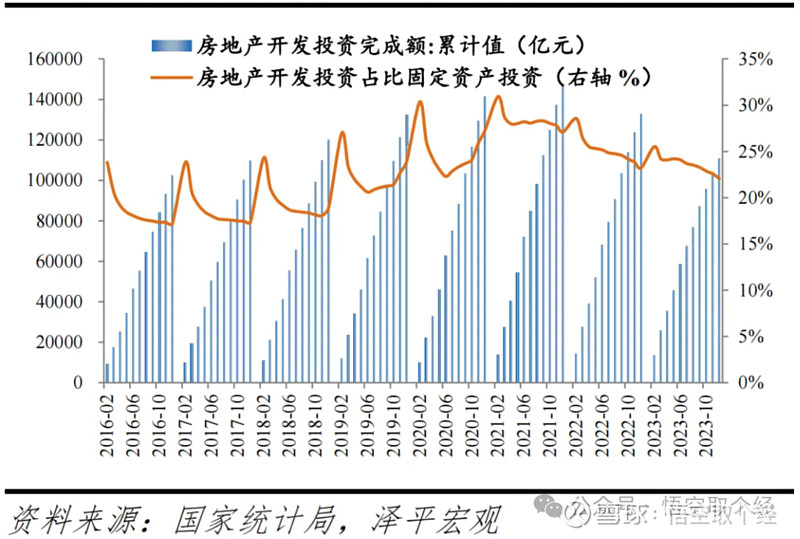

从1998年住房制度全面市场化以来,房地产业固定资产投资每年大幅增长。2000-2023年间,房地产开发投资从4902亿元到11万亿元,年均复合增长率为14.5%。房地产开发投资占固定资产投资的比重从14.9%到22.0%,意味着每年全国进行固定资产投资的资金中,1/5以上投入了房地产业。

如果按60%出清,则是每年6.6万亿的GDP损失,占2023年GDP的5.2%。

再看房地产上下游固定资产投资:

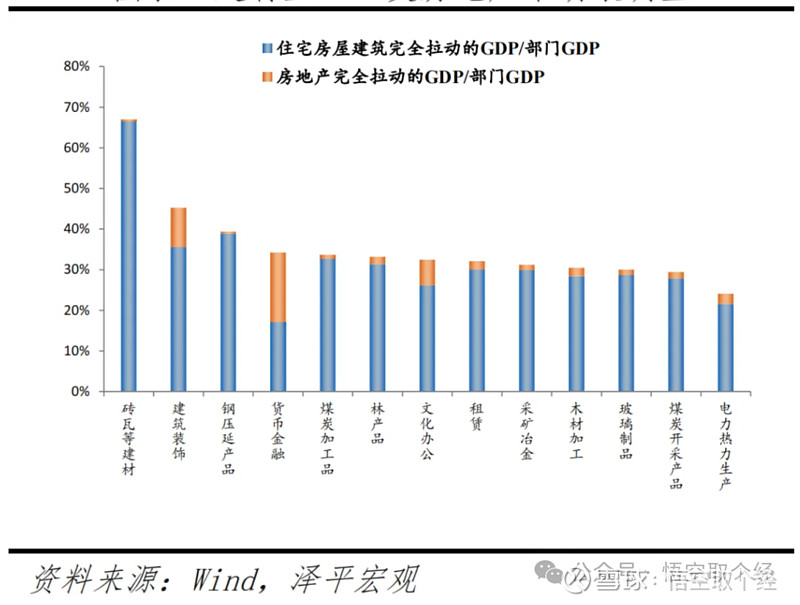

根据国家统计局2020年投入产出表,可以估算出广义的房地产业完全拉动上下游产业链GDP10.0万亿元、直接拉动上下游产业链GDP2.4万亿元。

分行业看,货币金融、零售、钢压延、石膏水泥由广义房地产行业拉动的GDP增加值居前列,分别为8107亿元、4230亿元、3527亿元、2820亿元。陶瓷制品、砖瓦等建材、石膏水泥由房地产完全拉动的GDP占该行业总GDP占比最高,高达51.2%、50.9%、47.1%。

如果按60%出清,则是每年6万亿的GDP损失,占2023年GDP的4.7%。

最后看就业:

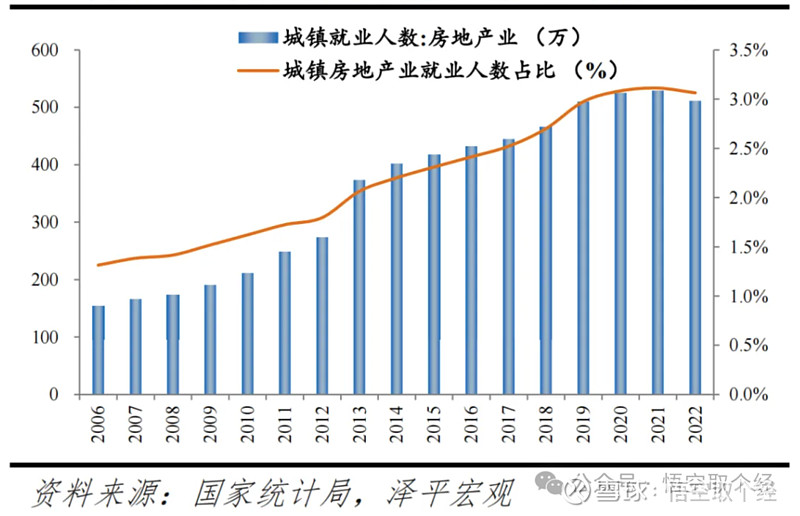

从2004到2018年,我国房地产业从业人数从396万人增至1264万人,预估至2023年我国房地产从业人数将达1300万人。

根据我国第四次全国经济普查,2018年房地产业从业人员中,物业管理、房地产开发经营、房地产中介服务、房地产租赁经营从业人员分别占50%、29%、13%、6%。

按60%出清,光房地产业就为社会输送780万人。

并且,还有房地产上下游产业的就业,根据2020年投入产出表,房地产带动的就业弹性分别为建筑业22.2%、租赁和商务服务9.6%、金融业4.3%、制造业2.4%、电力煤气及水的生产和供应业2.4%。这些就业岗位都要按60%计算。

所以,GDP里的固定资产投资会继续下行,漫长的行业出清期才刚开始。

结尾:

每个行业,终将经历历史的垃圾时间;

属于房地产的时代已然逝去;

作为普通人,莫追忆,向前看;

相濡以沫,不如相忘于江湖。

全文完。

最近连续几篇文章都被限流了,如怕丢失,请加作者微信。