老板们戳上面“悟空取个经”关注我哦!

在5月的惊慌失措后,大家对6月的金融数据其实是有充分预期的,目前的情况是,经济数据的不断下行和大家不断降低的预期在赛跑,看到底谁能吓到谁。

|社融|

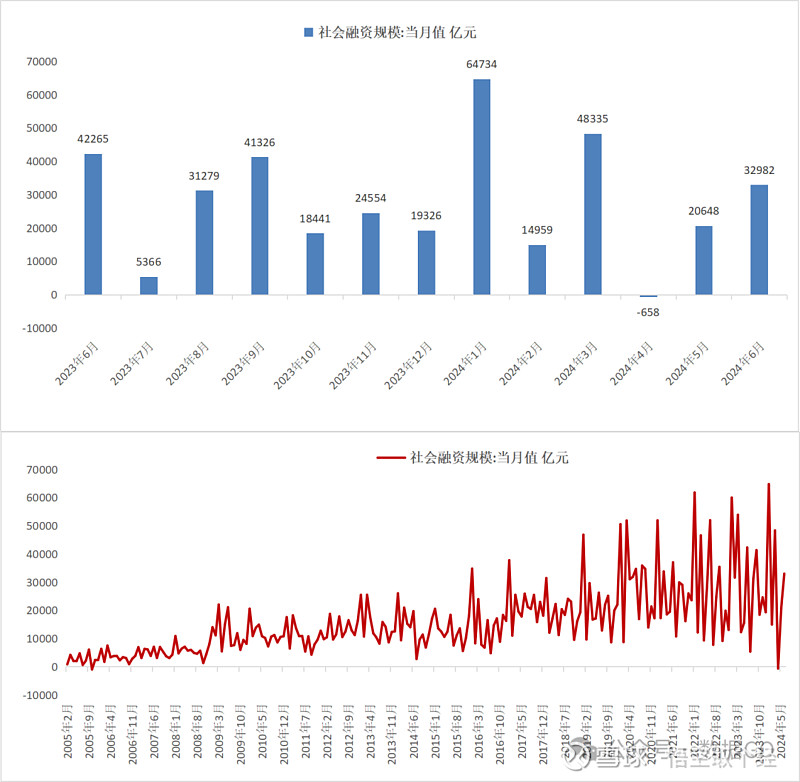

2024年6月社融新增32982亿元,环比多增12334亿元,连续2个月多增,总算是缓了口气,但同比增长8.1%,同比仍然少增9283亿元,增速继续向下。

到6月底,社融存量395.11万亿,增加3.18万亿。朝着400万亿大关迈进,三季度应该是要突破400万亿了。

结构上分解一下:

人民币贷款:6月新增人民币贷款2.2万亿元,同比少增1.05万亿元;

表外融资:6月表外融资减少1300亿元,同比多减399亿元。其中,未贴现票据减少2047亿元,同比多减1356亿元。6月信托贷款增加748亿元,同比多增902亿元,主要由于季末考核和监管调整给资产管理信托业务带来一定增长空间。

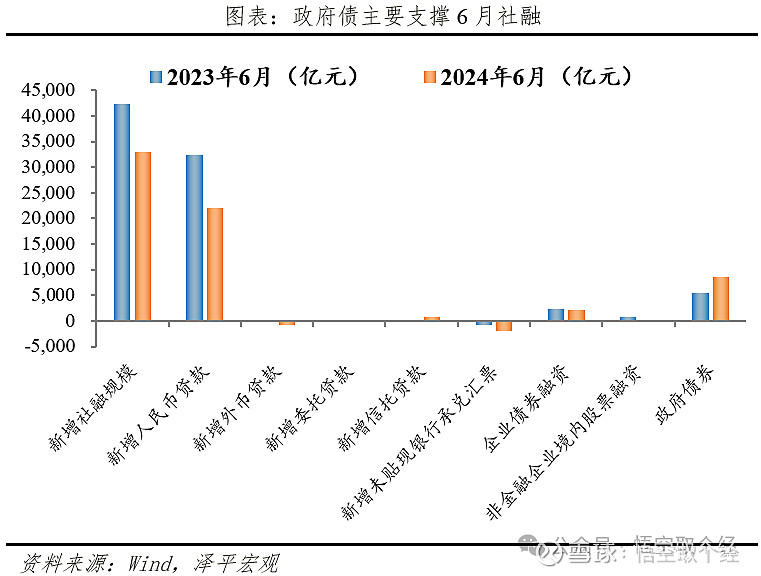

政府债券:6月政府债券净融资增加8487亿元,同比多增3116亿元。随着第二批新增债券限额逐步下达,5至6月地方债发行进度环比有所提速,对社融形成一定支撑。

但截至6月底,新增一般债和专项债累计发行进度分别约为46%和38%,仍然低于过去三年复合水平。上半年新增地方债发行仅完成全年预算额度的四成。

一句话,企业端和居民端不行,需要政府端发力。

直接融资:直接融资增加2282亿元,同比少增667亿元。企业债券净融资2128亿元,同比少增121亿元。6月信用债融资规模同比略降,其中产业债发行量和净融资出现明显回暖,但城投债发行量环比增加但同比减少,净融资显著低于过去三年同期水平。化解地方债务风险下本月多数省份城投债发行量和净融资同比减少、形成拖累。6月新增股票融资154亿元,同比少增546亿元,资本市场震荡叠加监管严回查影响,融资额持续低位。

总体看下来,跟上个月情况一致,全靠政府发债拉社融,并且,目前地方债发行仅完成全年预算额度的40%,下半年还有很大空间。

|人民币贷款|

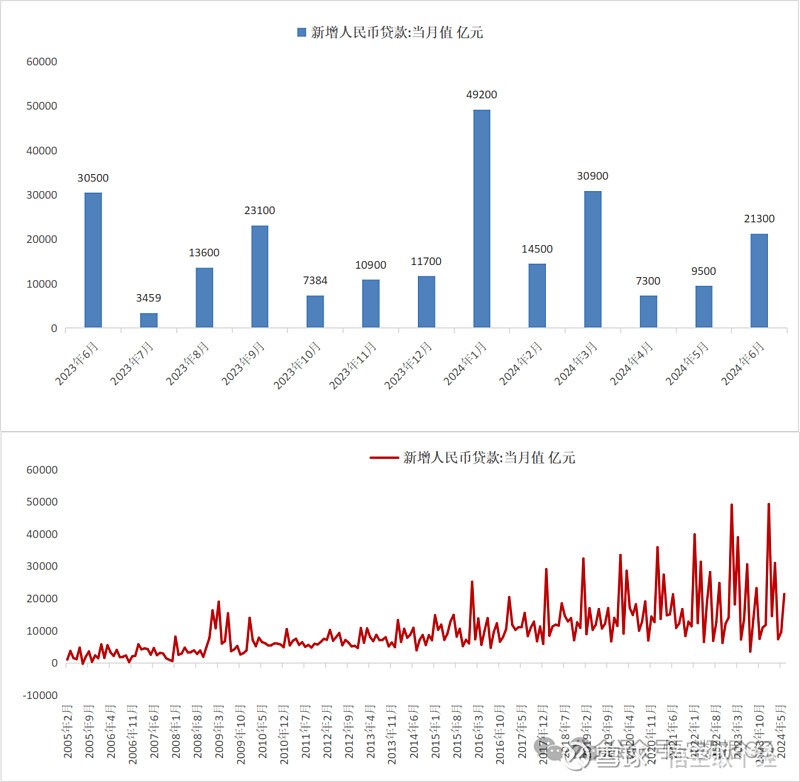

6月新增人民币贷款21300亿元,环比多增11800亿元。但同比增速8.8%,较上月下降0.5个百分点,同比少增9200亿元。

结构上看:

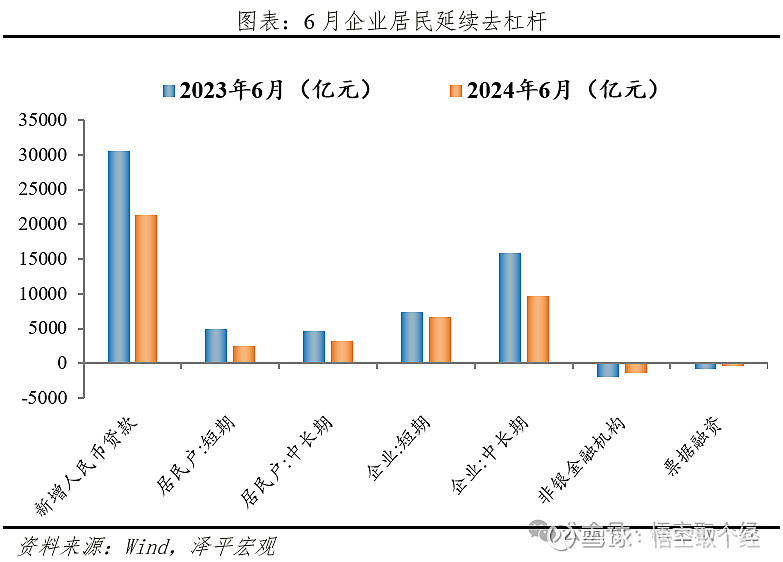

企业端:整体贷款少增,其中企业短贷、中长贷均少增,票据少减。6月新增企业贷款1.63万亿元,同比少增6503亿元。企业短贷增加6700亿元,同比少增749亿元;新增企业中长期贷款9700亿元,同比少增6233亿元。6月制造业PMI 49.5%,位于荣枯线下,对应上了,企业信心非常疲软。

居民端:整体继续少增,居民短贷和中长贷均少增。6月新增居民贷款5709亿元,同比少增3930亿元。新增短期贷款2471亿元,同比少增2443亿元。这可以想象,以往的6月往往是消费旺季,还有618大促,但今年618几乎没什么声音,反映消费需求不足。

新增居民中长期贷款3202亿元,同比少增1428亿元。6月一般也是房地产公司为了半年业绩大促,明显比上个月要有所修复,但比去年同期仍是不足。

整体来看,企业和居民端都没有信心,虽然环比有所恢复,但同比都是下行的。

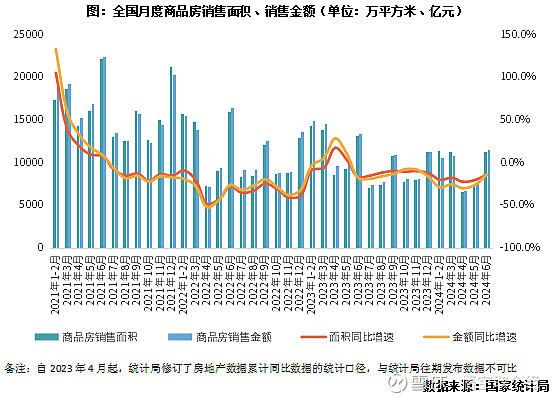

特别看一下房地产销售情况:

2024年1-6月新建商品房销售面积4.8亿平米,同比下降19.0%,新建商品房销售额4.7万亿元,同比下降25.0%,同比降幅均有所收窄,环比涨幅均在50%以上。

销售面积:6月单月商品房销售面积为1.1亿平方米,同比下降14.5%,降幅较5月收窄6.2个百分点。其中,新建住宅销售面积为4.0亿平方米,同比下降21.9%,降幅较1-5月收窄1.7个百分点,办公楼销售面积同比下降4.8%,商业营业用房销售面积同比下降3.5%。

销售额:6月单月商品房销售额为1.1万亿元,同比下降14.3%,降幅较5月收窄12.1个百分点。其中,新建住宅销售额为4.1万亿元,同比下降26.9%,降幅较1-5月收窄3.6个百分点,办公楼销售额同比下降9.0%,商业营业用房销售额同比下降9.7%。

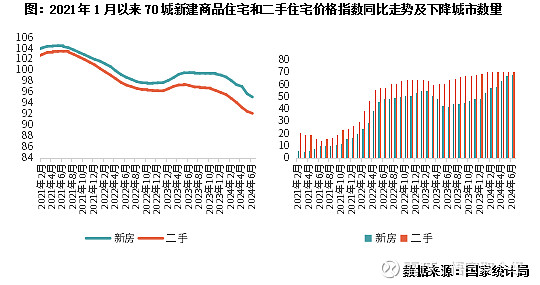

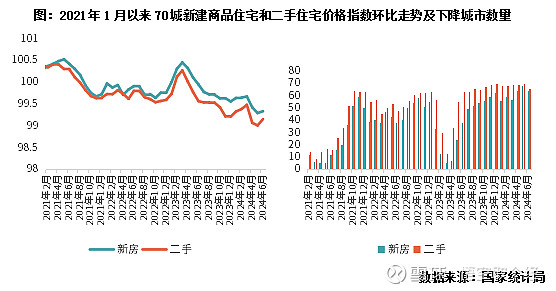

价格方面:2024年6月份,70个大中城市一二手住宅销售价格环比降幅略有收窄,同比降幅仍在扩大。

同比:新房和二手房同比均降,新房整体降幅由5月末的4.3%增至6月末的4.88%,二手房降幅由5月末的7.49%增至6月末7.87%;事实上,二手房价格同比下降城市数量较多已达峰值,截止2024年6月,全部70个城市均呈现下跌态势,而新房销售价格同比下降城市数量为68个。

环比:6月70城一二手房房价指数环比跌幅有收窄态势,新房整体降幅由5月末的0.71%收窄至6月末的0.67%,二手房降幅由5月末的1%收窄至6月末0.85%,房价下跌城市数量减少,6月70个大中城市中有64城新建商品住宅价格环比下降,66城二手住宅销售价格环比下降。

总体看来就是,同比仍然在下降,但环比降幅收窄。

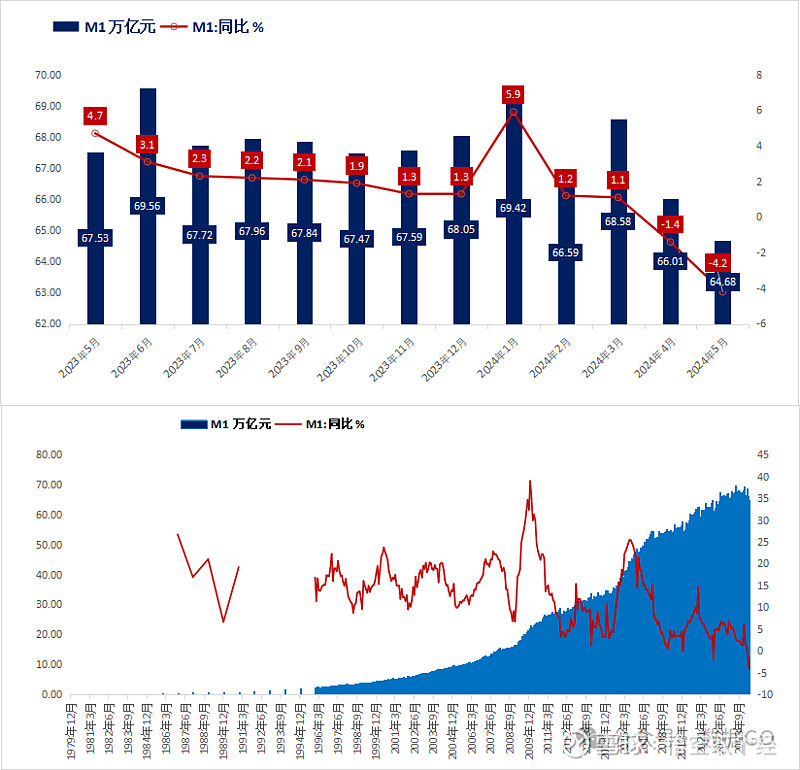

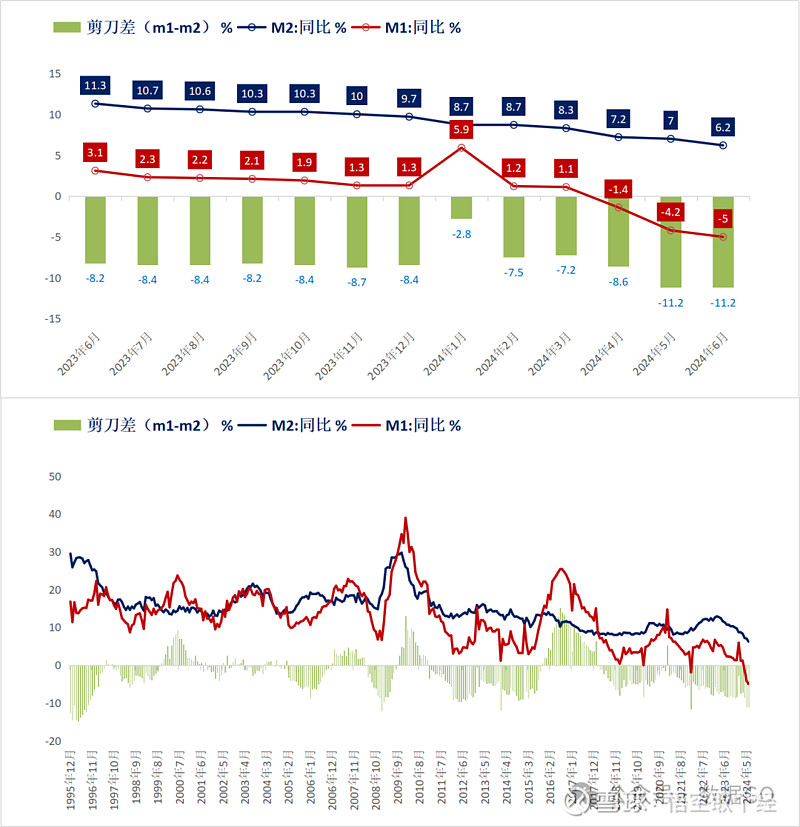

|M2&M1|

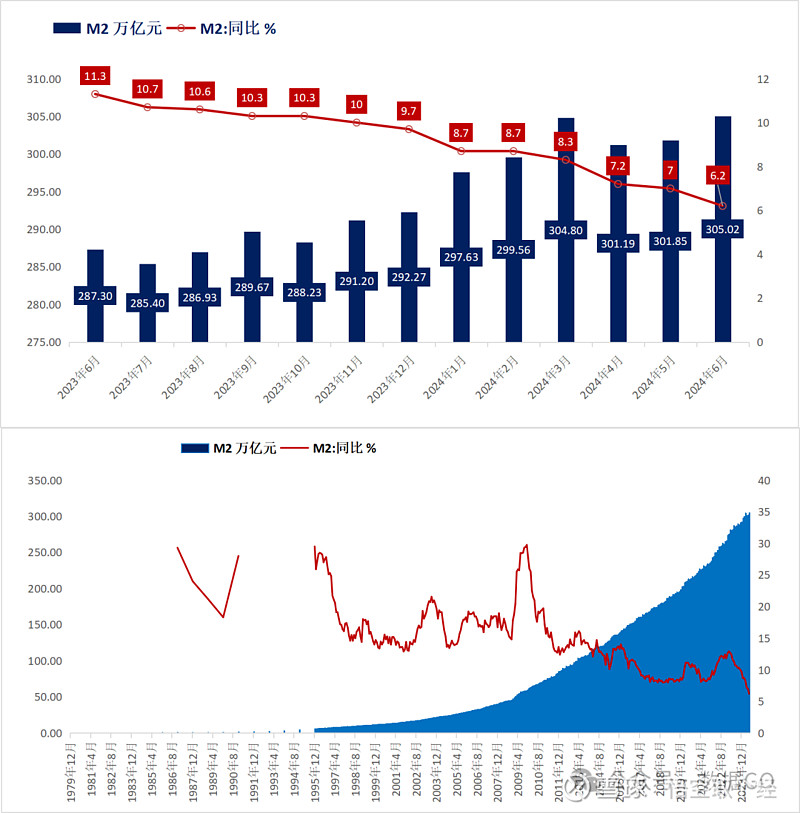

截至2024年6月底,根据官方数据,M2余额305.02万亿,同比增长6.2%,增幅低于5月份的7%,增幅连续4个月收窄。根据数据GO测算,6月底M2余额环比增加3.17万亿。

说到M1,我们再一次见证历史:截至2024年6月底,M1余额66.06万亿,同比增长下降5%,降幅比5月扩大0.8个百分点,连续第3个月为负;再次创造历史,有统计数据以来,历史只有4次M1下降的情况,第一次是2022年1月,第二次便是2024年4月,第三次2024年5月,这是第四次,同时也是历史最大降幅,看这曲线,陡峭的让人窒息。

M1增速持续走低原因有三个:

一、依旧是“挤水分”的政策效应推动企业活期存款转换,拉低M1增速;

二、央妈认为是我国M1口径过窄,但就算纳入居民活期存款,修正后M1同比为-1.7%,增速仍然是负的;

三、企业和居民资产负债表受损,实体经济不振,所有人都在苟活,而企业更不敢投资,所以融资需求相应减少,这才是最本质的原因。

根据数据GO测算,6月份M1与M2剪刀差(M1-M2)是-11.2%,与上个月持平,也是2022年1月以来最大差值。

感觉这已经不是短期扰动了,M2和M1都是历史最低。

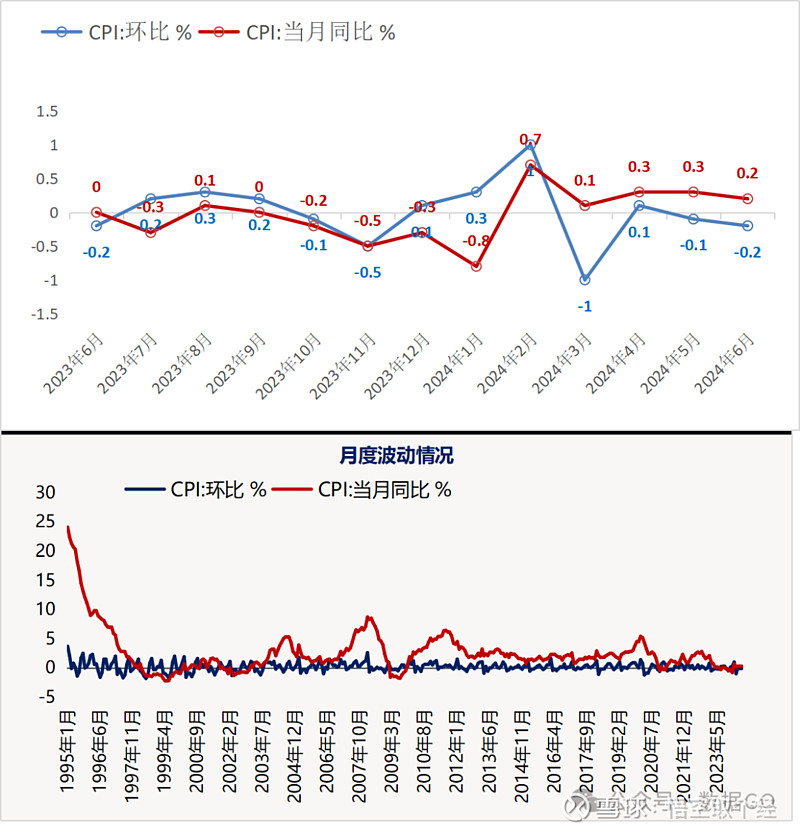

|CPI|

2024年6月,全国居民消费价格(CPI)同比上升0.2%,同比涨幅连续5个月为正;环比下跌0.1%,连续2个月环比下跌。

分项比较看:

CPI增幅前三:猪肉18.1%,交通工具用燃料 5.6%,中药 4%,;

CPI降幅前三:鲜菜-7.3%,鲜果-8.7%,牛肉 -13.4%;

物价萎靡,反映了内需不足。6月CPI同比上涨0.2%,前值0.3%;

我继续复制一遍上个月和上上个月的话,必选消费在涨,可选消费在降。

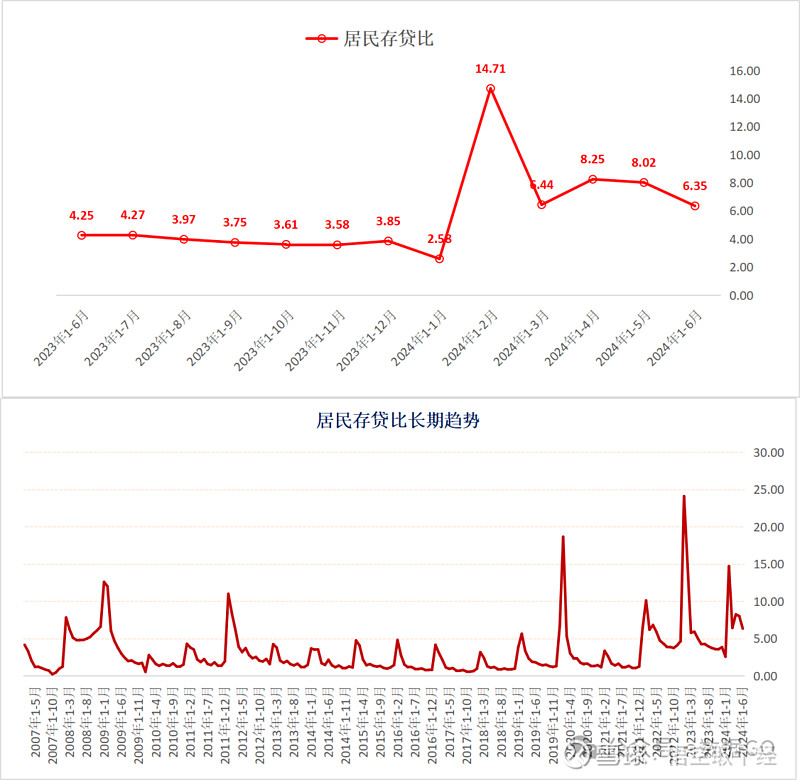

|居民存贷比|

2024年6月,居民户新增存款21400亿元,住户存款余额还是到了历史新高——147.48万亿。

新增贷款5709亿元。结合过往数据测算,前6月居民存贷比为6.35,低于5月底的8.02,高于去年同期的4.25,显示居民花钱或者投资意愿好于5月,差于去年同期。

目前前6月的存贷比仍然高于2008年金融危机的水平。

结尾:

社融增速不断降低;

新增居民中长期贷款回落至2015年同期水平;

企业中长期贷款回落至2021年的同期水平;

M2和M1创历史最低;

说明这一轮信贷收缩还未结束,这可能意味着未来一段时期的金融数据大概率仍将不理想;

什么时候结束?大概率是9月美联储降息,其次是特朗普上台以后;

继续忍耐吧。

全文完。

最近连续几篇文章都被限流了,如怕丢失,请加作者微信。