老板们戳上面“悟空取个经”关注我哦!

财政部今天发布了5月财政收支情况,前面说过,财政数据是最靠谱的;

毕竟财政部可变不出钱来,你说国库有多少余粮,那得真的有才行;

央妈已经发过话了,球在财爸这里。

|财政收入|

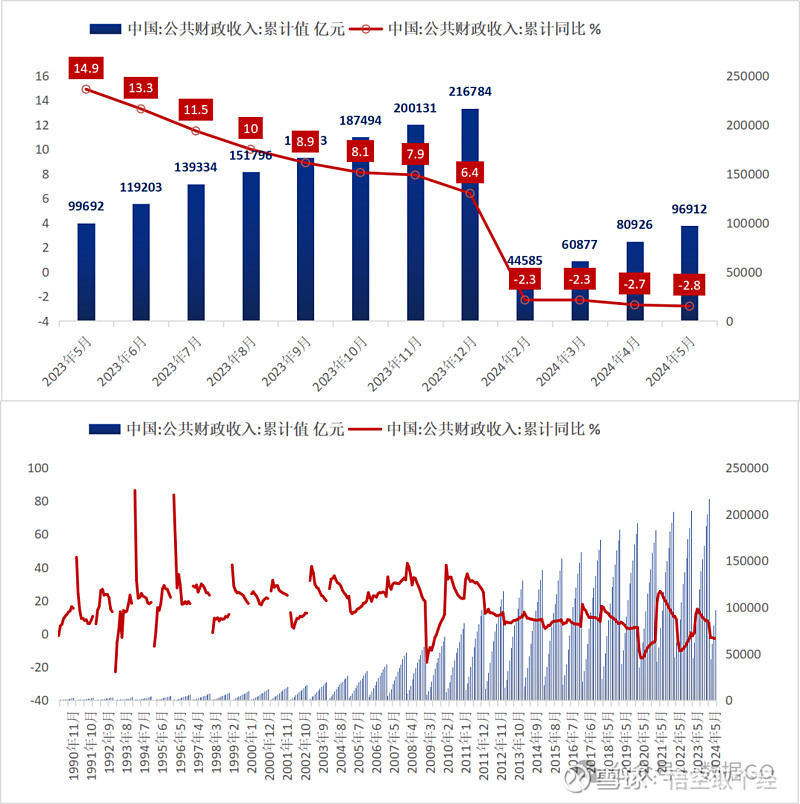

2024年1-5月,全国一般公共预算收入96912亿元,同比下降2.8%,降速比1-4月增加0.1%,今年已经5连跌了。

财政部照例补充说明,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。

单月来看,5月一般公共预算收入同比-3.2%,比1-4月降幅减少0.6%,其中包含去年中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响。可比口径下的4月一般公共财政收入同比2.1%左右,较前值1.5%小幅回升;但中枢仍然偏低。

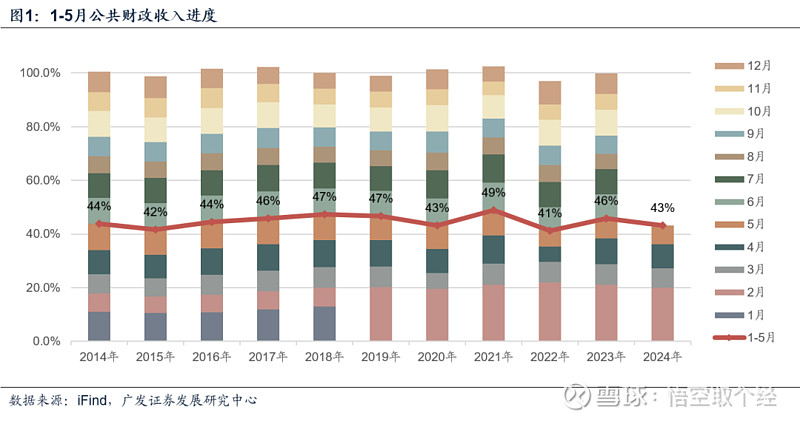

2024年1-5月一般公共预算收入完成进度43%,也低于近五年同期进度均值45%。

财政收入继续萎缩。

|收入结构|

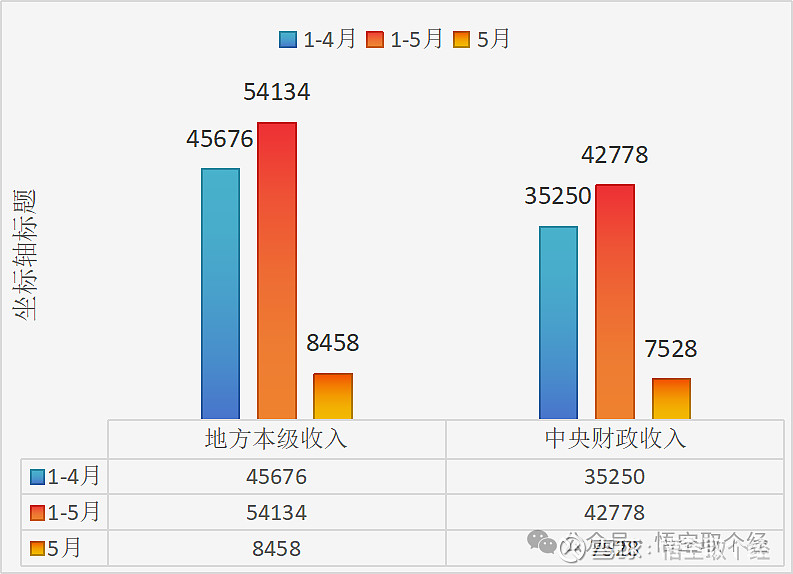

分中央和地方看,1-5月,中央一般公共预算收入42778亿元,同比下降6.7%,比1-4月降幅增加0.5%;地方一般公共预算本级收入54134亿元,同比增长0.5%,比1-4月增幅增加0.4%。

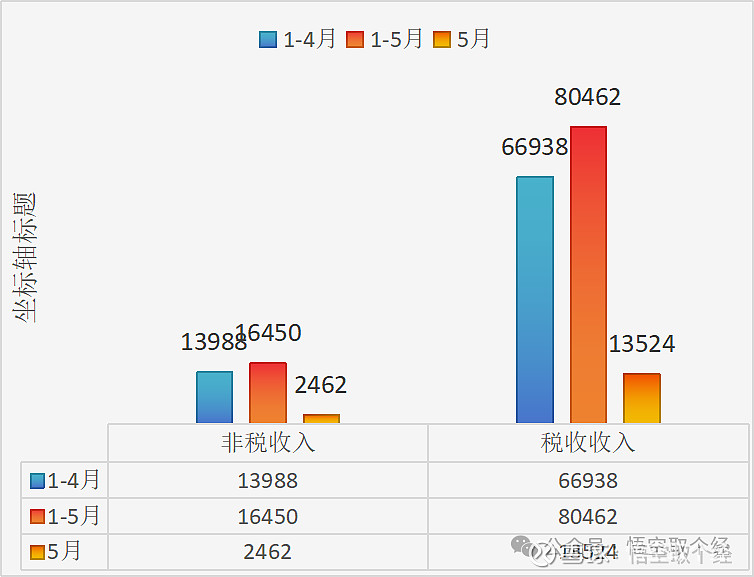

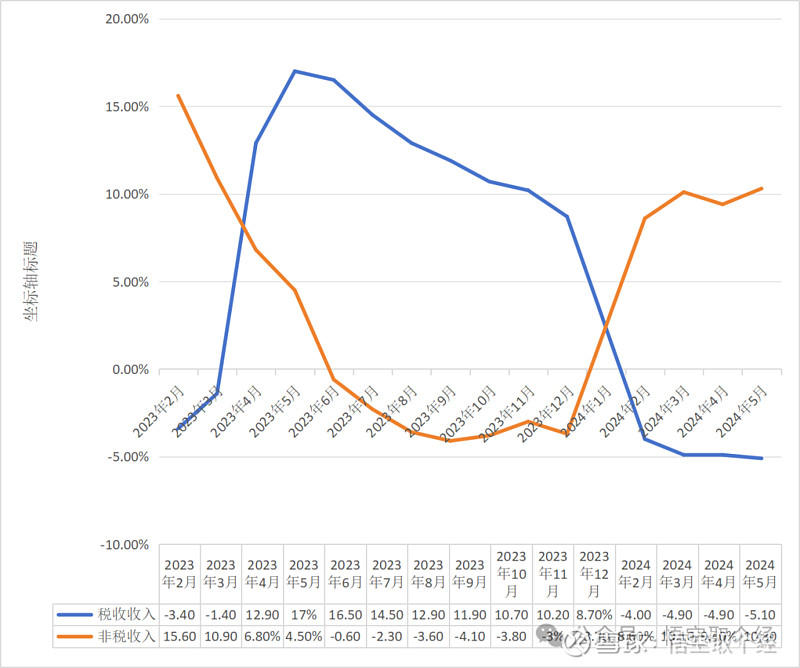

分税收和非税收入看,1-5月,全国税收收入80462亿元,同比下降5.1%,比1-4月降幅增加0.2%,扣除特殊因素影响后可比增长0.5%左右;非税收入16450亿元,同比增长10.3%,比1-4月增速增加0.9%。

从下图可以看到,税收增速和非税增速有点跷跷板效应,税收不足非税来补。

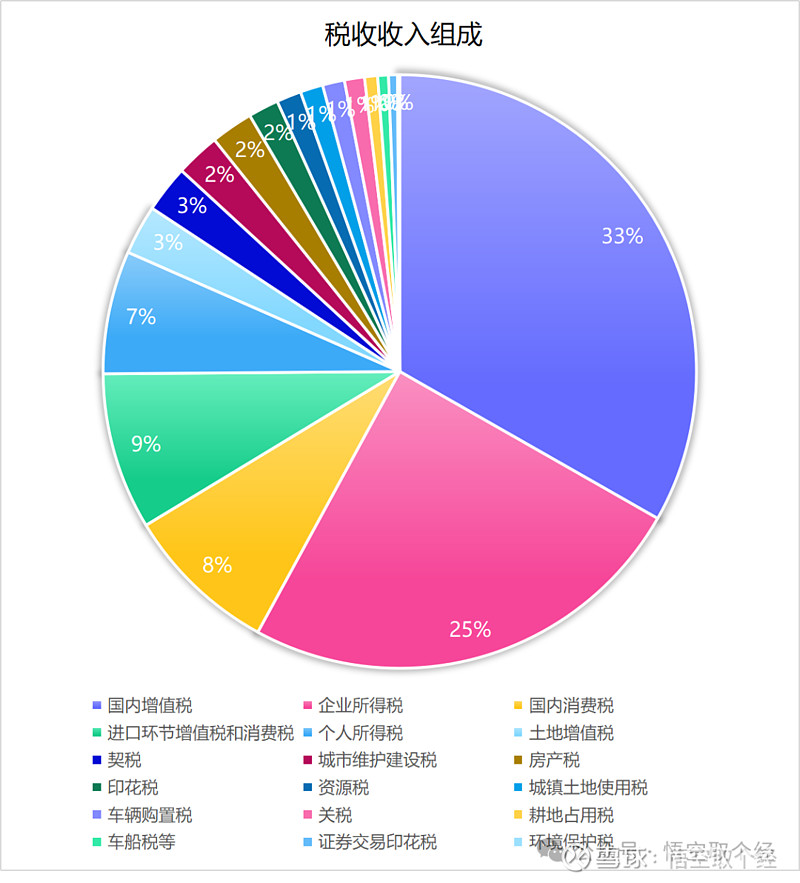

在税收收入中,结构见下图,占比大头的是:

33%的国内增值税,下降6.1%,较1-4月降幅缩小1.5%;原因一是与5月中小微企业缓税入库政策影响接近尾声有关;原因二是增值税对价格表现较为敏感,4月价格的温和回升或起到一定的提振作用。

25%的企业所得税,下降1.7%,较1-4月增幅下降2.6%;

9%的进口环节增值税和消费税,增长1.5%,较1-4月增幅增长0.5%;

8%的国内消费税,增长7.2%,较1-4月增幅下降1.1%;

7%的个人所得税,下降6%,较1-4月降幅缩小1%;

上述大项合计占税收收入的76.2%。

整体来看还是不容乐观:

企业所得税由正转负,说明企业经营继续恶化;

消费税继续下降,和体感上的消费降级对应上了;

个人所得税降幅略有收缩,很难说反转,不过最近流传的个税增加项,着实让人惊悚;

最猛的是证券交易印花税,1-5月同比降低50.8%,韭菜们已经快绝户了;

还有一个隐患,就是汽车购置税,5月同比增速-22.0%(前值-7.0%),1-5月累计同比-0.1%,比1-4月增速降低-6.3%;

与住宅地产相关的契税、土地增值税依然负增长。综合来看,5月土地与地产相关税种合并后的单月同比-0.9%,较1-4月降幅加大0.5%。

|全国政府性基金预算|

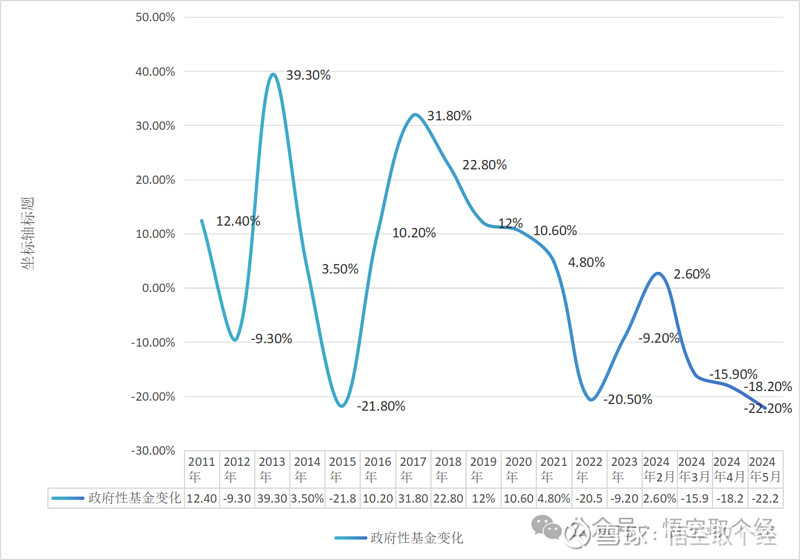

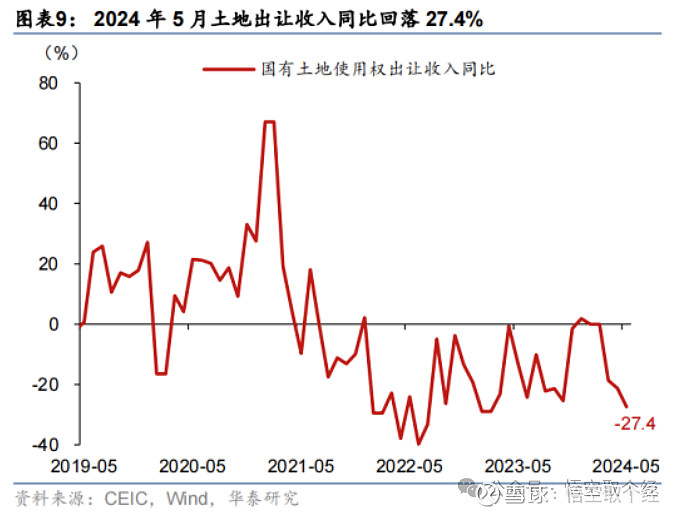

1-5月,全国政府性基金预算收入16638亿元,同比下降10.8%,比1-4月降幅增长3.1%。

其中,国有土地使用权出让收入12810亿元,同比下降14%,比1-4月降幅增加3.6%。

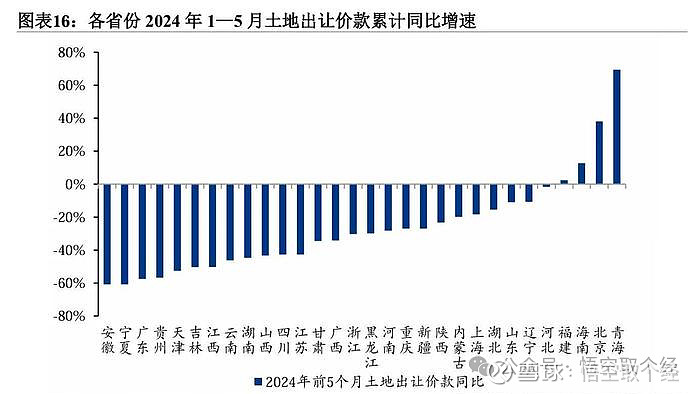

根据市场数据,前5个月30个省份土地出让成交价款(与上述土地出让收入口径不同,仅包括分期缴纳的土地招拍挂和协议出让收入)中,26个省份出现负增长,其中15个省份同比下降超过30%,其中广东(-57.5%)、四川(-42.7%)、江苏(-42.6%)等地跌幅较大。

粤开证券首席经济学家罗志恒表示,土地市场低迷,预计2024年土地财政收入可能进一步下降。由于土地成交数据,领先于财政入库的土地出让收入。所以根据前4个月土地出让收入缴库情况可以推断,2024年全国财政土地出让收入4.7万亿元,减少约1.1万亿元,同比下降19.0%。

|财政压力|

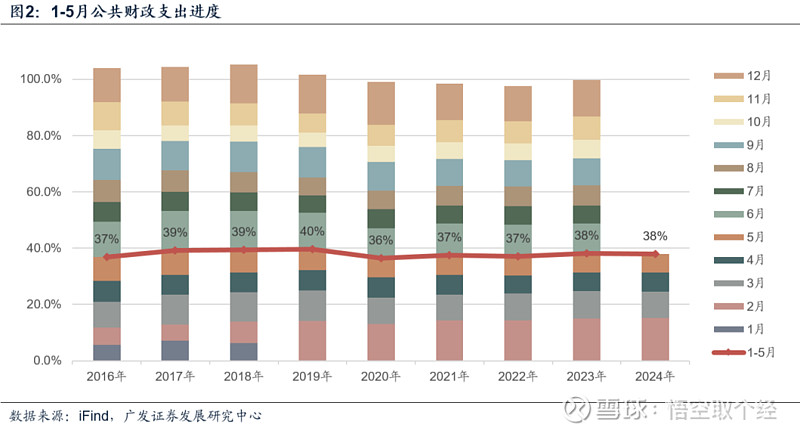

2024年1-5月,全国一般公共预算支出108359亿元,同比增长3.4%,较1-4月增速减少0.1%。分中央和地方看,中央一般公共预算本级支出14429亿元,同比增长10.2%,较1-4月增速减少0.3%;地方一般公共预算支出93930亿元,同比增长2.4%,较1-4月增速减少0.2%。

可以看出,确实是在压缩开支,过紧日子。

2024年1-5月,全国政府性基金预算支出27704亿元,同比下降19.3%,较1-4月降幅减少1.2%。分中央和地方看,中央政府性基金预算本级支出604亿元,同比增长20.1%,较1-4月增幅减少13.7%;地方政府性基金预算支出27100亿元,同比下降19.9%,较1-4月降幅减少1.3%,其中,国有土地使用权出让收入相关支出17761亿元,同比下降7.3%,较1-4月降幅减少0.2%。

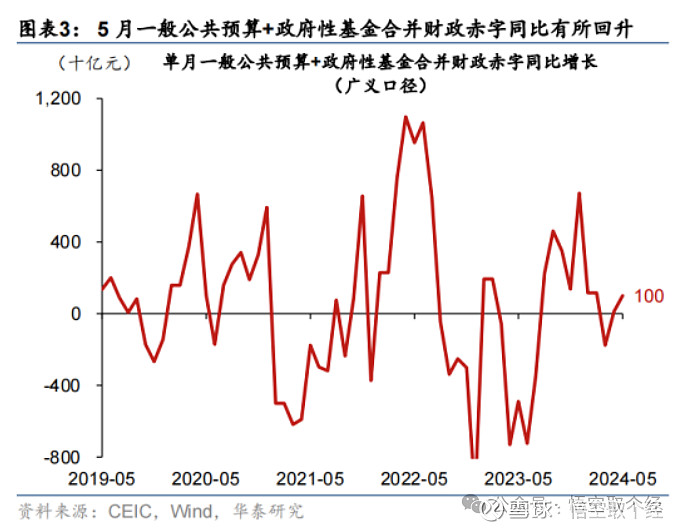

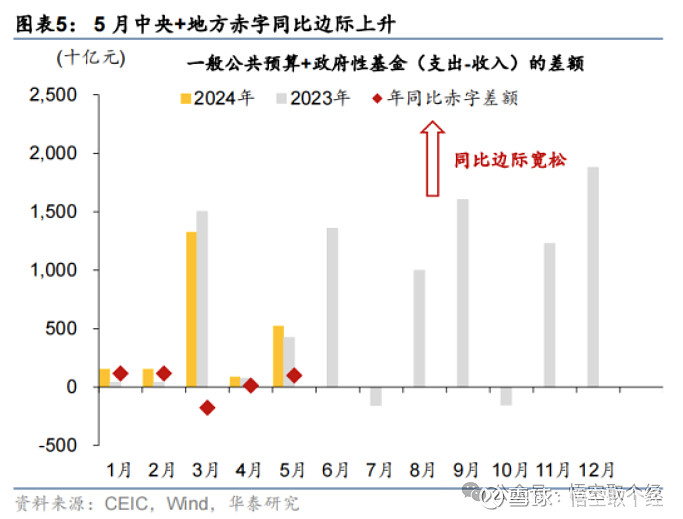

收入降低,支出增加,带来的结果就是赤字增加。

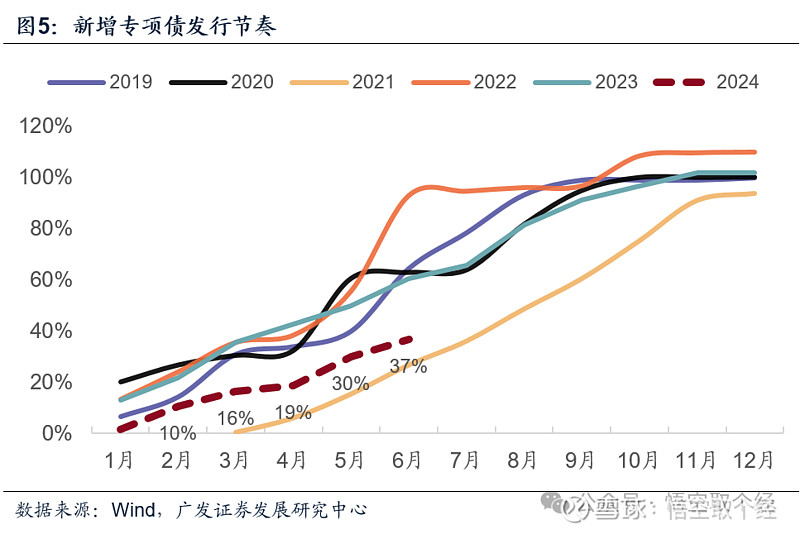

5月一般公共预算支出同比增速有所放缓;而政府性基金支出同比仍偏低,显示财政支出仍待进一步发力,目前来看专项债发力不足。

结尾:

从5月财政收入端来看,实体经济压力巨大,企业、股市、楼市、汽车市场均在下行,并且受土地收入超速下行影响,财政进一步吃紧;

支出端来看,增速下降,开始过紧日子,专项债发行有待发力;

目前最重要的还是财政要发力,央妈已经点了财爸好多次了,但财爸相当有定力;

其次就是土地收入,房地产不能再下行了,否则窟窿越来越大。

全文完。

最近连续几篇文章都被限流了,如怕丢失,请加作者微信。