老板们戳上面“悟空取个经”关注我哦!

国家统计局发布了5月宏观经济数据,并且定调,5月份国民经济延续回升向好态势,运行总体平稳。

回顾一下4月的数据,是不大乐观的,当时我的结论是产能过剩、内需不足,房地产拖累太重,那么,在5月金融数据的基础上,我们来看看经济数据。

|固定资产投资|

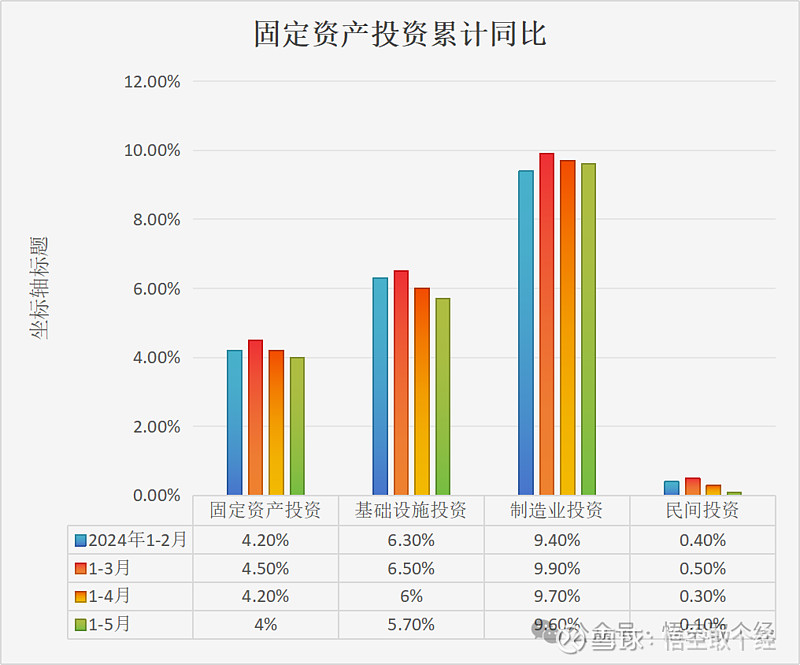

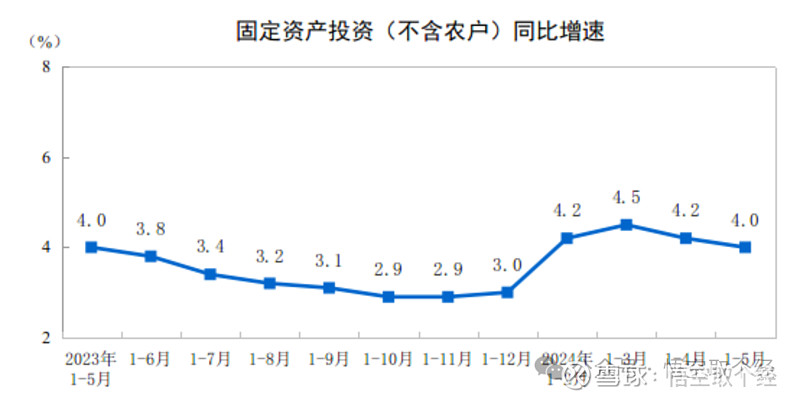

根据国家统计局的数据,2024年1-5月中国固定资产投资累计完成额是18.8万亿,按可比价格(官方公布)算,同比增长4%,增速低于前4月的0.2%。

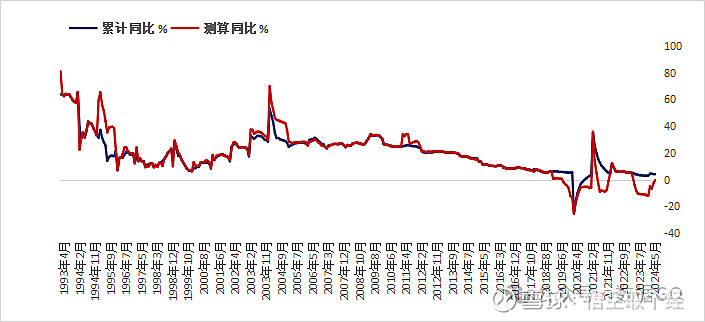

如果按绝对值计算的话,1-5月份同比数据下降0.4%,但高于1-4月的-2.8%。相当于直接测算值与公布值差额4.43%,而1-3月是相差6.97%。这从另一个角度说明投资情况正在好转。

分领域看,基础设施投资同比增长5.7%,制造业投资增长9.6%,分别比1-4月增长降低0.3%和0.1%。

扣除房地产开发投资,全国固定资产投资增长8.6%。

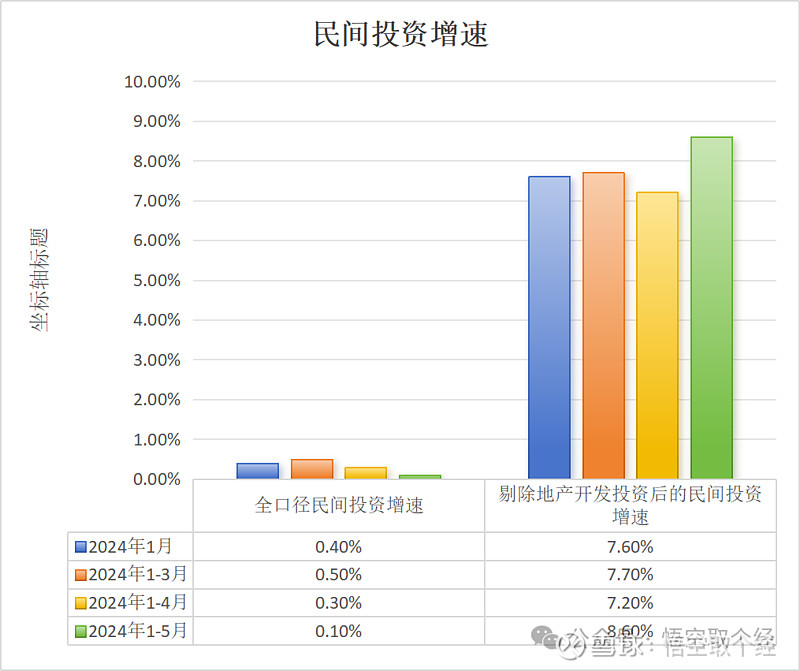

扣除房地产开发投资,民间投资增长6.9%,1-5月增速较1-4月增速提升1.4%。

可以看出,无论在固定资产投资还是民间投资中,房地产投资都拖累巨大。

虽然剔除房地产,固定资产投资势头不错,但整体看,增长速度进一步降低,房地产占比很大,是无法忽视的。

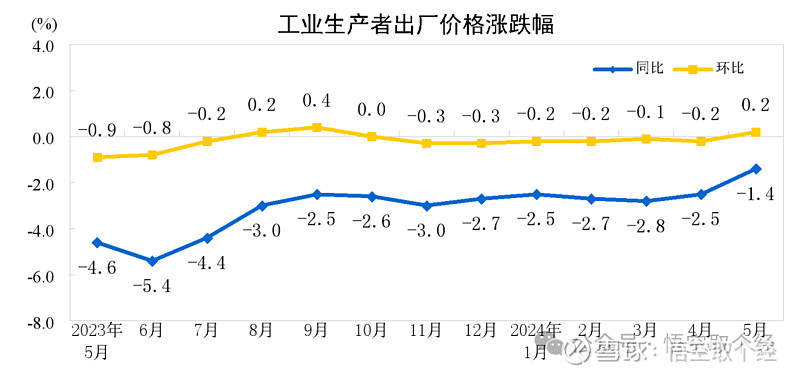

2024年5月份,全国工业生产者出厂价格同比下降1.4%,降幅比上月收窄1.1个百分点,环比上涨0.2%,上月为下降0.2%,这是好事,PPI开始恢复了。

小总结一下,从固定资产端来看,扣除房地产,势头不错,但加上房地产,固定资产投资却又不大好,5月中央出来了一系列房地产政策,目前来看,在5月效果开始显现,还得看6月是否能稳住。

|房地产|

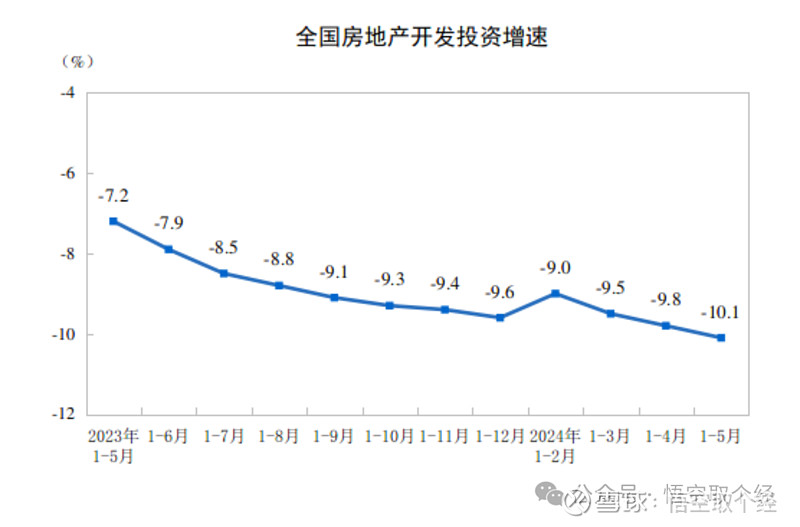

1-5月,全国房地产开发投资40632亿元,同比下降10.1%,较1-4月继续下降0.3%;其中,住宅投资30824亿元,下降10.6%,较1-4月继续下降0.1%。

结构上看:

1-5月,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%,较1-4月下降幅度增长0.8%;

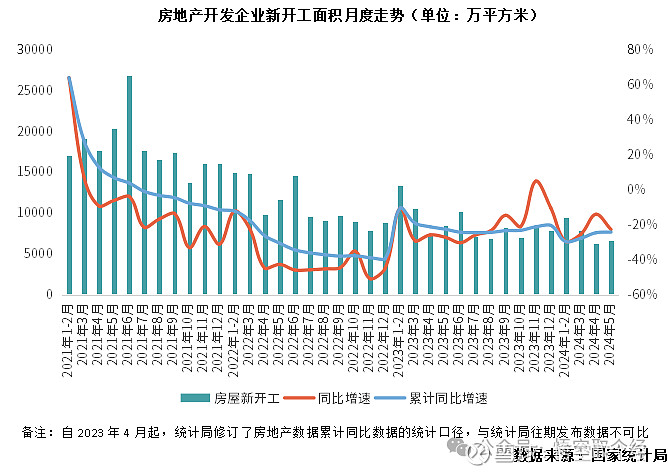

房屋新开工面积30090万平方米,下降24.2%,较1-4月下降幅度缩小0.4%。其中,住宅新开工面积21760万平方米,下降25.0%,较1-4月下降幅度缩小0.6%。

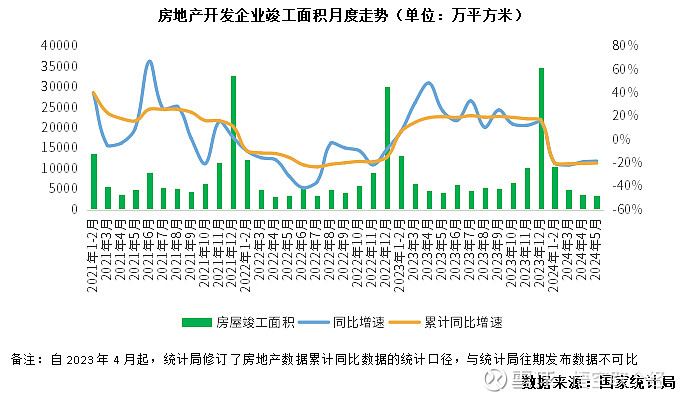

房屋竣工面积22245万平方米,下降20.1%,较1-4月下降幅度缩小0.3%。其中,住宅竣工面积16199万平方米,下降19.8%,较1-4月下降幅度缩小1.2%。

这里面有个疑问,5月新增施工面积仅1351万平,创下有数据以来最低值,而当月新开工和竣工面积分别增加6580万平、3385万平,不知道是什么原因。

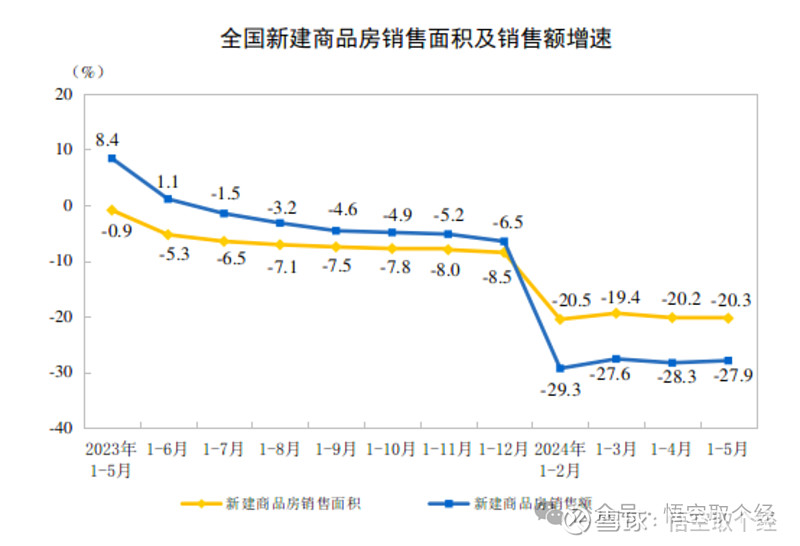

1-5月,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%,感觉同比降幅稳住了,不再下跌。

但是,单看5月的话,新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1%和4.1%。

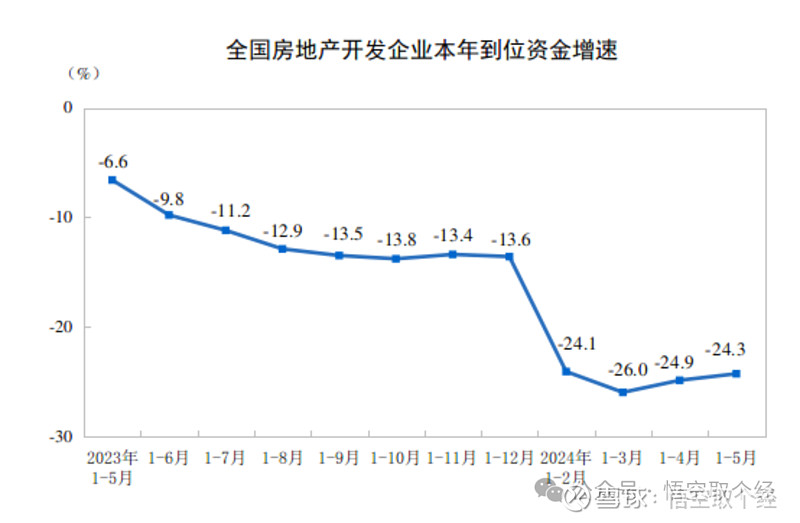

资金方面,1-5月份,房地产开发企业到位资金42571亿元,同比下降24.3%,较上个月降幅缩小0.6%。

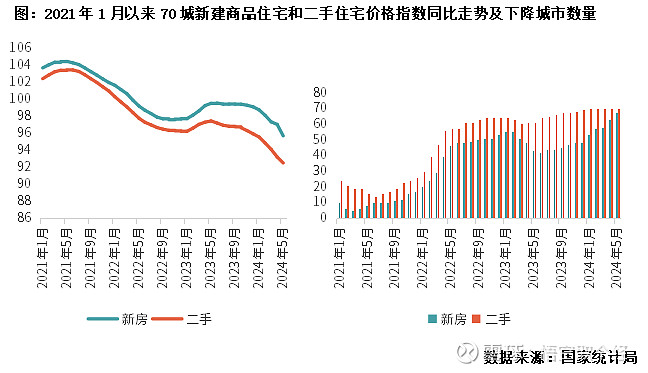

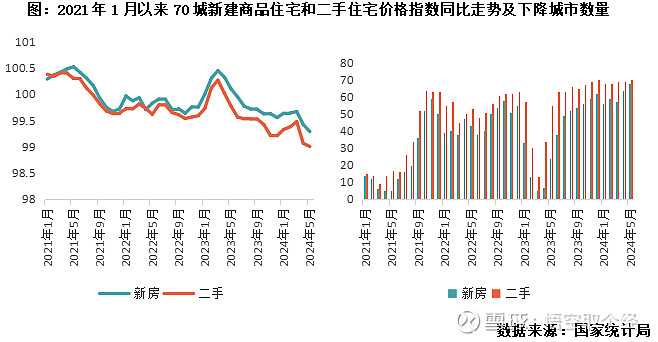

房价方面就很惨了,2024年5月份,70个大中城市中,各线城市商品住宅销售价格环比、同比降幅均有所扩大。

同比来看,新房和二手房同比下降,新房整体降幅由4月末的2.96%增至5月末的4.3%,二手房降幅由4月末的6.79%增至5月末7.49%。

2024年5月,二手房售价统计局全部70个城市同比全部下跌,新房售价同比下降城市数量为67个。

环比来看,5月70个城市二手住宅销售价格环比下降,70个大中城市中有68个城市新建商品住宅价格环比下降。

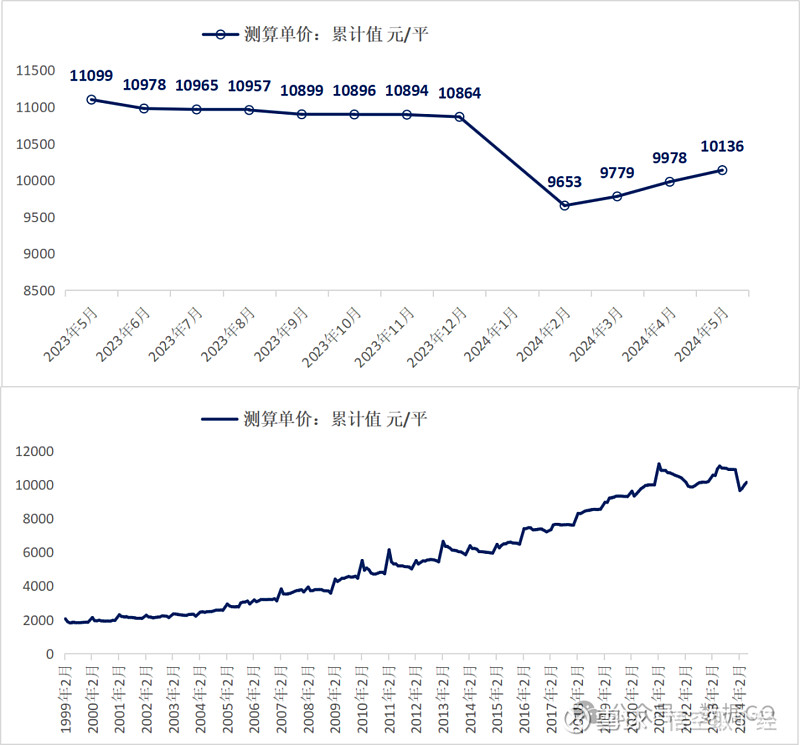

但有意思的是,结合销售面积和销售额测算,前5月销售单价平均为10136元/平,环比上涨1.59%,连续3个月环比上涨,但这应该是因为结构性导致,也就是核心城市多卖,低线城市少卖。

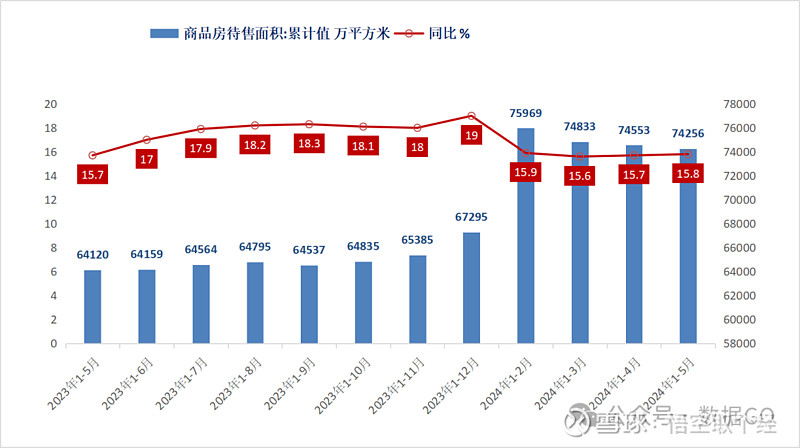

库存来看,也是有所好转:

2024年5月末,商品房待售面积74256万平方米,同比增长15.8%,比2023年底增长10.34%,说明商品房去化压力非常大,但是,待售面积已经低于4月底,这个增幅也稳住了。

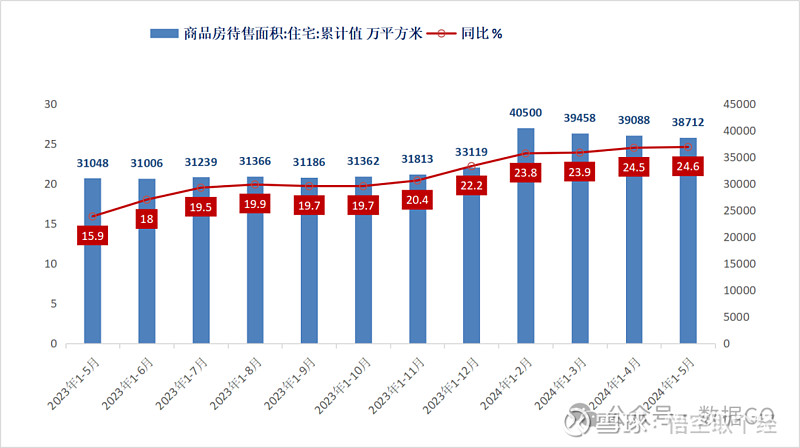

其中,住宅待售面积38712万平方米,同比增长24.6%,环比也有所减少。让人震惊的是商业待售面积居然达到35544万平方米,严重过剩了。

房地产果然还是经济最大的毒瘤,价格方面,跌到感觉统计局的样本已经不够用了,压根不知道底在哪里;但是从成交量和前置的投资端指标,以及库存端来看,有筑底的迹象,如果量已经筑底,那就是好消息,全年新房成交面积能稳定在10亿平,明年房地产将不再成为固定资产投资的拖累。

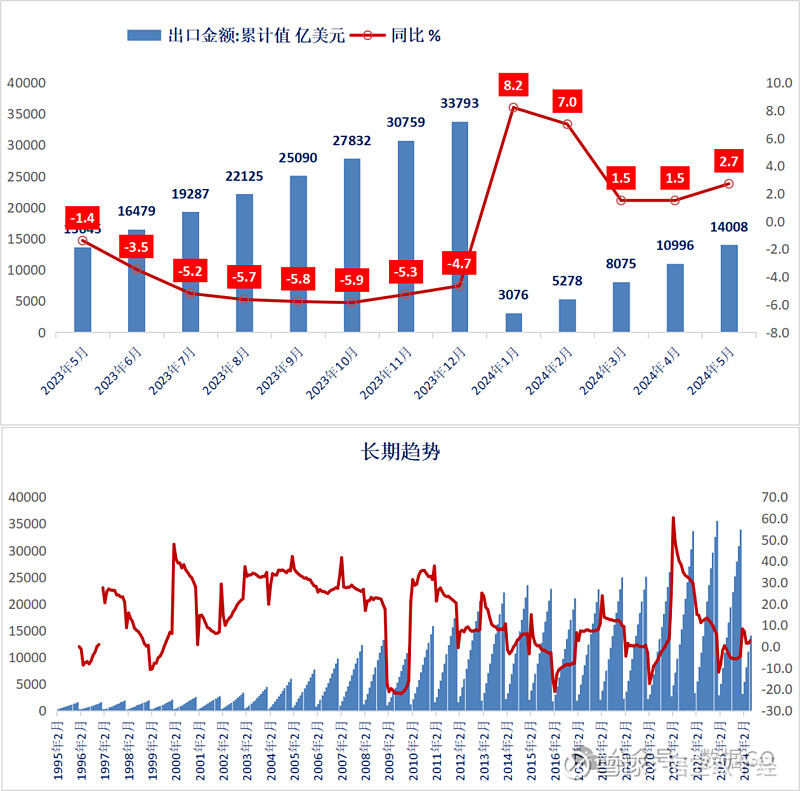

|出口|

按官方数据美元计,1-5月出口额14008亿美元,增长2.7%,增幅大于前4月的1.5%。

关于出口,不再赘述,前面写过了,结论再贴一下:出口目前是我们经济发展的唯一抓手,投资和消费从4月数据看毫无起色;5月出口因为低基数效应,显得增长很快,实际是温和修复。要警惕贸易争端。

|社会消费品零售总额|

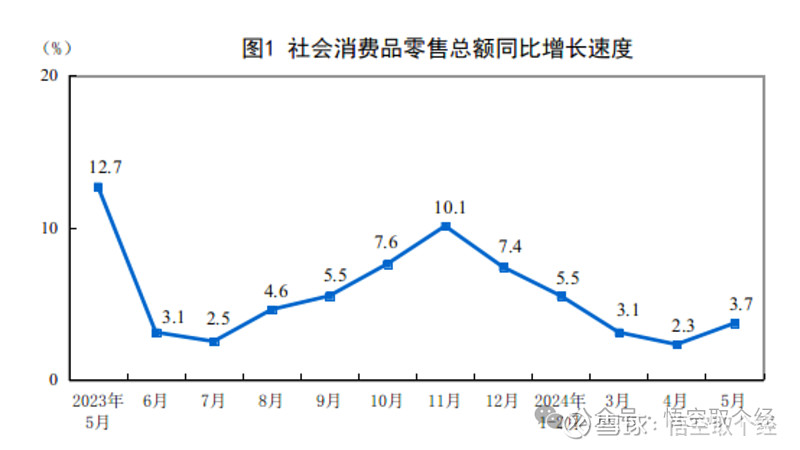

5月份,社会消费品零售总额39211亿元,同比增长3.7%,比上月同比增速提升1.4%。其中,除汽车以外的消费品零售额35336亿元,增长4.7%。

1-5月份,社会消费品零售总额195237亿元,同比增长4.1%,与1-4月持平。其中,除汽车以外的消费品零售额176707亿元,增长4.4%。

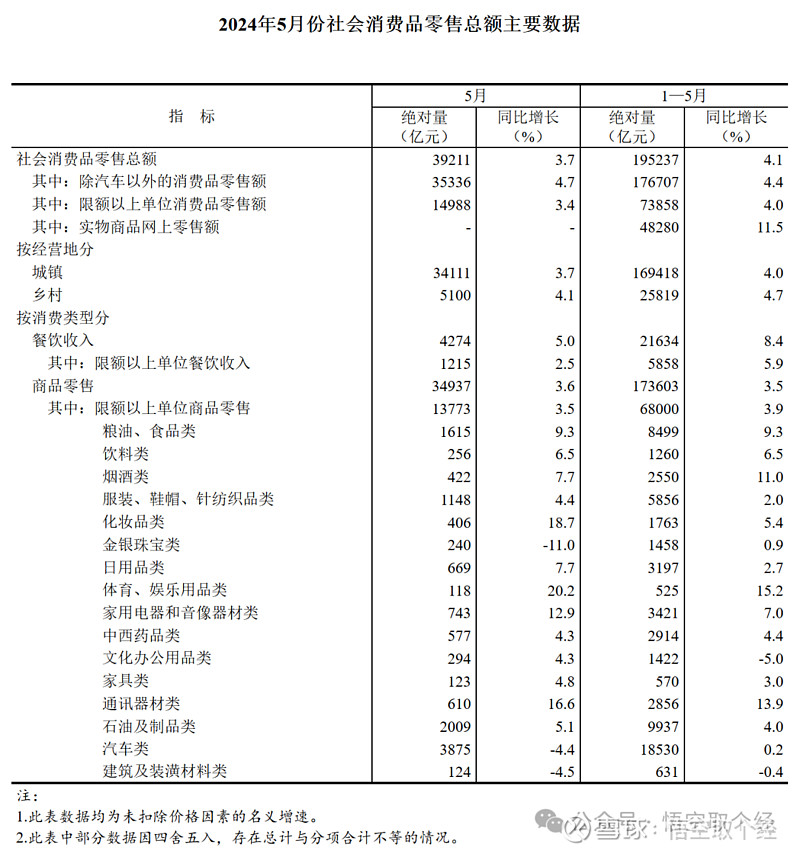

社会消费品零售总额同比涨幅前三:

体育、娱乐用品类 20.2%

化妆品类18.7%

通讯器材类 16.6%

社会消费品零售总额同比涨幅后三:

金银珠宝类 -11%

建筑及装潢材料类 -4.5%

汽车类 -4.4%

本文数据来源于国家统计局、数据GO

5月社零是不错的,超预期了,原因主要是520接着618大促,所以网上社零蹭起来了,至于是不是有持续性,得继续观察了。当然了,房地产的拖累在加剧。

结尾:

1-4月份,社会消费品零售总额+固定资产投资+出口,分别是4.1%,4.2%,1.5%,这个月是4.1%,4.0%,2.7%,固定略有降低,但出口增长;

最大的喜讯是房地产对经济的拖累似乎有见底的迹象,希望政策继续能在6月发力;

第二个喜讯是消费,5月因为2个节日,消费恢复不错,希望6月持续;

反倒是本月增长的出口,不知道面对一些贸易争端,能否持续;

面向阳光,冲破黑暗。

全文完。

最近连续几篇文章都被限流了,如怕丢失,请加作者微信。