每位投资者都有一个看不惯却无可奈何清单。

但市场是长期有效的,医疗服务连锁龙头的商业模式逐步被理解。在持续40年的城市化进程中,沧海桑田,万物变迁,屹立不倒的稀有地标之一就是大医院。

不会被时间打败,就只能做时间的朋友了。

通策、爱尔的高估值来自永续属性,有成熟的商业模式,可盈利,可复制,而领先不可动摇,现在是牙科龙头、眼科龙头,许多年以后也是。先是外延扩张+内生增长,然后是内生增长,青春期可持续多年,即使最后长不动了,还能产生稳定现金流。

头部连锁医院不仅是盈利机构,也是基础设施,城市配套。品牌影响力随着时间沉淀,销售费用率变低,医生资源变强,盈利能力变好。

连锁医院迄今没有一个合适的估值模型,如果以未来现金流折现,需要折现很多年,任何高估值都能合理化,为解释而解释,没有意义。肿瘤、康复、骨科、综合医院,采用床位数、单床收入、净利率估算未来收益,依然不能完全解释高估值,并且链条过长,变量太多,计算不准确。

国际医学怎么估值,没人能算对。

增速不快,连锁医院却在医药医疗板块中估值最高,只能定性为永续属性。

在不确定性更大的时代,资金会更努力拥抱确定性,冒险精神消失了。

现在全世界都在寻找下一个通策,下一个爱尔。

在连锁医院版图中,通策医疗、爱尔眼科属于头部阵营,海吉亚医疗、锦欣生殖、国际医学划归第二阵营。

朗姿股份人设崩塌,令人怀疑医美连锁的永续性是否成立,门槛不高,格局分散,竞争激烈,获客成本高,可能壁垒不如眼科、牙科、肿瘤、辅助生殖、骨科、康复。

第三阵营开始浮出水面,布局或潜力不输于第二阵营,却暗礁密布。

星友hola_grac摄于虹桥医学中心

董卿嫁给小自己5岁的上海商人密春雷。

密春雷是览海医疗老板。

览海医疗前身是航运企业,2015年开始转型医疗,筹建医院,至今一个也没有建成,只有位于上海核心商务区的两个门诊部,前段时间因为医美概念爆炒,随后被打回原形。

唯一生机是3个在建工程。

览海康复医院是与上海一院合作运营的高品质康复医院,位于新虹桥国际医学中心内,占地约 1.4 万平方米,建筑面积约 4.3 万平方米,计划设立约 200 张床位(其中康复专业床位 75%以上)。预计今年底竣工验收并投入试运营。

览海骨科医院是上海市首家民营资本与公立三甲医院(上海市第六人民医院)合作运营的骨专科医院,同样位于新虹桥国际医学中心内,占地约 3.5 万平方米,建筑面积约10万平方米,建成后将拥有约400张床位。运营后,医院将积极发挥上海市第六人民医院在骨科领域国内顶级的技术优势,致力于成为一所国内领先、亚洲一流的骨专科医院。预计明年底竣工验收并试运营。

览海外滩医院是上海首家与国际医院全面合作的办医项目,坐落于上海外滩历史风貌保护区(广东路和四川中路交界处),原黄浦区中心医院旧址,占地 5400 平方米,其中包括一栋优秀历史保护建筑。运营后将按国际私立医院成熟的市场化管理模式运作,引用并借鉴休斯敦卫理公会医院国际领先的理念、经验和技术,建立以微创技术和外科手术治疗为主要发展,以心血管、消化道和实体肿瘤疾病治疗为重点学科的综合性医院。

3家在建医院位置绝佳,各找到大医院背书,上海市第六人民医院在骨科地位极高(骨科除2013年以外,一直蝉联京外第一名)。即使如期运营,贡献收入还需要很长时间,览海医疗需要与时间赛跑,结局二选一,退市或绝地反击。

今年营收过亿颇有难度,但是许多投资者相信资本大鳄密春雷不会坐以待毙,可能运用各种财计避免退市命运。

如果不退市,3家医院将是赚钱机器,而且有向长三角及北上广复制的可能性。6月1日,览海医疗被上交所问询,以平均单价约2.56万元/平方米购买关联方昆明商务楼期房,是否合理?

密老板能否从左手倒右手的金融思维,转为循序渐进的实业思维?

华润医疗是大型医疗连锁集团,在9个省、市共管理运营107家医疗机构,但市值刚过百亿,问题出在哪里?

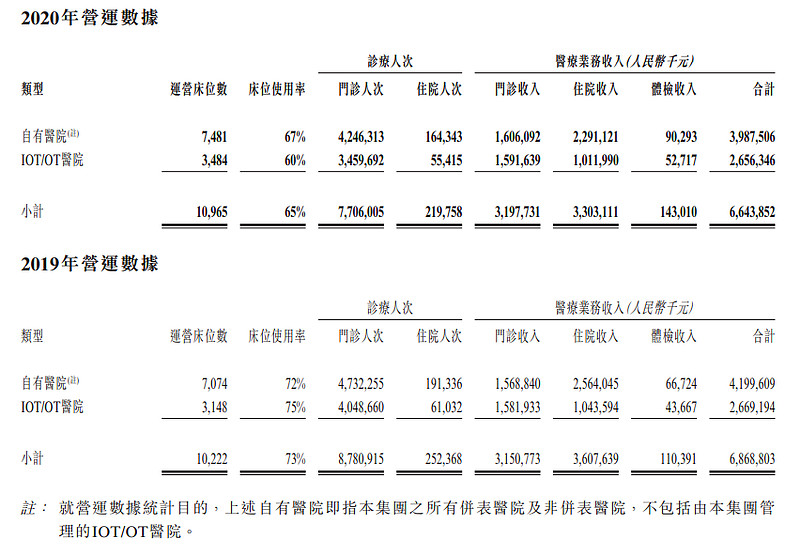

2020年,成员医院的医疗业务总收入为66.44亿元,相当于通策医疗3倍,门诊量和住院量分别为约770.6万和22.0万人次。

成员医院分为并表、非并表和IOT/OT医院,2020年,并表医院的医疗业务收入为16.44亿元,仅为总收入1/4。

IOT/OT是一种托管模式,华润医疗仅有医院的管理权,无所有权,谋求管理费和供应链的收益。这部分业务严重拉低估值。

大股东华润集团是国家指定6家医疗改革机构之一,储备1.3万张床位,华润医疗是集团在医疗健康领域主要平台,有资产注入预期,并表呈现扩容趋势,2020年,济南重汽医院、淮矿医院集团和润能系医院被纳入并表范围。

未来在扩张上,以专科连锁医院与综合医院为双翼,深耕京津冀、长三角和大湾区,培育心血管科、脑科、骨科、康复科、消化科和肿瘤科六大学科集群。3月28日,华润医疗8.83亿元收购江苏省淮阴医院,开启长三角布局的起点。淮阴医院是二级甲等营利性综合医院,拥有逾1000个开放床位、年门急诊量逾45万人次。

旗下脑科医院集团成员包括广东三九脑科医院、广西水电医院、广东中能建电力医院。广东三九脑科医院原来的主院区按照三甲标准构建旗舰医院,同时寻找新院区进行扩建,南宁水电医院改造成为神经专科全覆盖的三级脑专科医院,广东中能建电力医院构建心理学为专科特色优势。

华润医疗及其前身凤凰医疗有超过30年医院管理经验,深度参与国有医院营利性改制。最好的健宫医院床位使用率达到88.4%,有较高经营效率。

环球医疗与华润医疗相似,也有央企背景,是中国通用技术集团下属的上市公司。

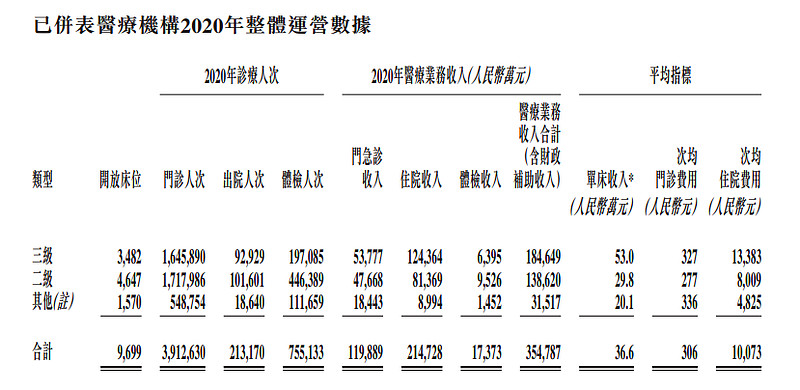

2020年并表医疗服务收入35.48亿,占总收入40%以上,门诊总量为391万人次。

扩张更为积极,参与国有企业办医院的整合承接工作,截至2021年Q1,新增签约医疗机构至56家,新增并表医疗机构至40家,并表床位数已达到约10200张。管理层预计今内再并表至少9家已签约的国企医院(床位数约5千张),使得旗下医院总床位数增至约1.5万张。此外,公司有信心在3-5年内改善这些医疗机构的盈利水平,从目前低于3%的净利润率提升至8-10%。

三星医疗是网红。

从电表厂转型康复医院,股价一个月3倍。

并表医院有6家,远期预计扩张到30家以上,数量多,规模小,去年并表的4家医院,单个医院年收入均低于2亿元。

拟变更募资用途收购三家康复医院,杭州明州、南京明州、南昌明州三家标的公司2021年~2023年三年累计承诺扣非净利润分别达1.04亿元、6945万元和3473万元。

转型路径类似于光正眼科,进度不会一帆风顺,带来股价大幅波动。但光正眼科剥离能源及钢结构的态度坚决,未来会成为纯正的眼科连锁。三星医疗主营业务智能配用电收入去年占比80%,剥离意愿不强。2016-2020年公司医疗服务收入从6.2亿元增长至13.8亿元,年复合增长率为22.4%。

康复医院处于早期发展阶段,朝阳产业,涵盖几乎所有科室,对医生、设备依赖度低,复制扩张能力强。盈利能力逐年提升,据卫健委数据,2011年客单价为385元/人次,2019年达1180元/人次。据毕马威分析,国内康复医疗服务市场规模未来将以20.1%速度增长,2025年达到2207亿元。

最后回到喜闻乐见的医美赛道。

医思健康布局华南富庶地区,因为医美被发掘,其实是一家全科连锁,医美占比50%左右。

香港最大的非医院医疗服供应商,也是香港最大的医学美容服务供应商,截至2020年9月30日,经营60家诊所及服务中心,其中香港两家旗舰店,内地12家诊所,涉及22个医疗专科服务。共有118名全职专属注册医生,其中整形医生2名。

截至2021年3月31日止年度销售额不少于22亿港元,同比增长10%,由于报告期香港美容市场强制关闭70个工作日内,医学美容及美容服务期内销售额同比下降25%,但内地诊所以及服务中心销售额同比增长60%。

未来主要向大湾区扩张,3到5年内开设30至50间门店,重点发展消费医疗及养生服务,也涉及医美、脊椎治疗、牙科、儿科。

预计扩张计划完成后,销售额是现在的3到4倍。

整个医疗服务连锁领域都在跑马圈地,市场关注度从牙科、眼科溢出,蔓延到细分赛道和综合性医院,处于价值发现阶段。只知道扩店,是没有前途的,应破解内生盈利的难题。

行稳致远是连锁模式的核心。

公众号:阿基米德Biotech