10年前,李革的头发就掉得很多了,药明康德被查尔斯河实验室宣布以16亿美元收购。

最终,查尔斯河反悔,放弃收购,宁愿支付3000万美元的违约赔偿。李革怒道:我才不会贱卖。

随后的剧情都清楚了,全球CXO产业链向中国转移,在工程师红利、创新药红利滋养下,药明系市值膨胀到6000亿。

鬼佬流下没有格局的泪水。

所以,认知总是在迷雾中穿行,连李革都没有预见到今天的辉煌。

在2020年福布斯中国富豪榜上,李革家族以541.1亿元名列第60位,为排名最高的温商富豪。

药明生物是CXO队列中最闪耀的明星。

一同站在前排的还有药明康德、泰格医药、康龙化成、凯莱英、昭衍新药、药石科技。

但是在灯光的边缘,认知的外围,还有一群冷门CXO,悄然崛起。

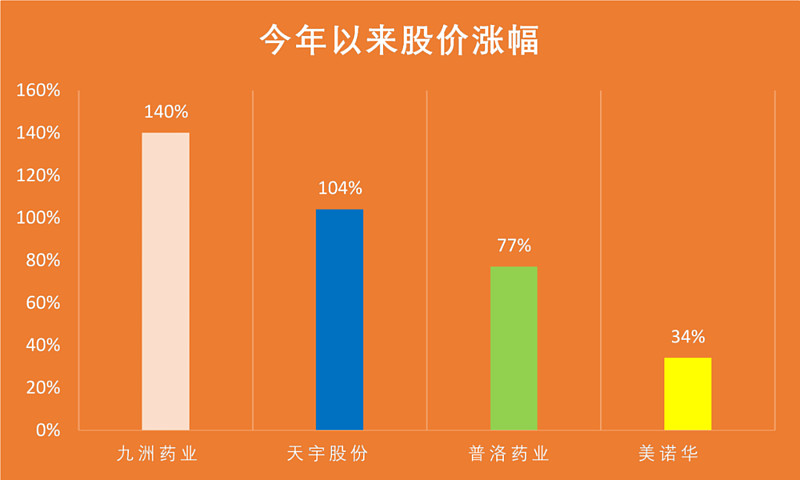

这是他们今年以来的股价涨幅。

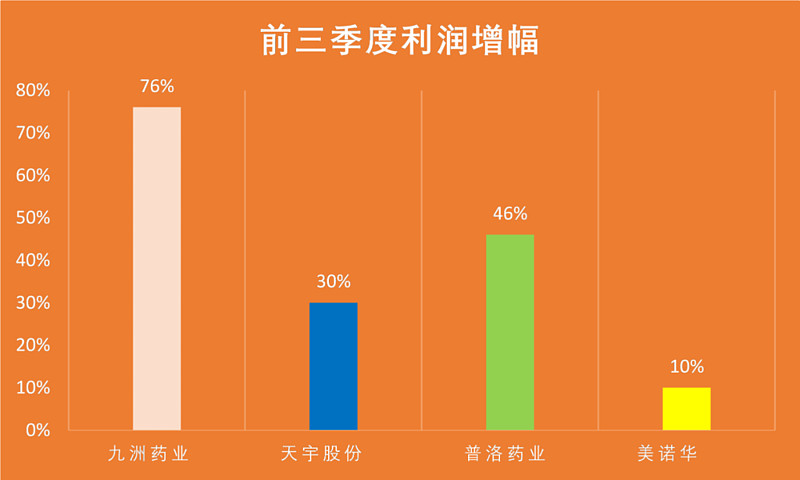

这是他们前三季度的利润增长,没有颜值,全靠实力。

这几家都是原料药企业,在传统印象中是冒着浓烟的化工厂。

现在他们承接欧美订单,在创新原料药、高难度原料药领域具备领先优势,研发、生产能力较强,向CDMO/CMO转型水到渠成。

所以,认知总是被重重藩篱阻挡,专注于生物医药的投资者,大部分都没有注意到原料药CXO。学习进化,拓展边界,是多么重要,可能危险正在逼近,可能机会悄然溜走,需要时刻保持敬畏之心。

16岁辍学下海捕鱼的陈祥荣,没想到有一天会当上区长,成为商人老板围捕的猎物。他说:“我总觉得自己智商不比他们差,工作的能力和水平也不低,凭什么他们能赚那么多,自己却只能拿死工资。”

然后,他遇到花轩德。

花轩德为让公司顺利上市,委托陈祥荣提供帮助。

花轩德以高息借款方式为感谢行贿陈祥荣钱款共计373.8万。

这家公司就是九洲药业,上市5年后东窗事发。

2018年,75岁花轩德将董事长职位传给女儿花莉蓉。现在,九洲药业已是原料药CXO这条街上最靓的仔。

2020年,花轩德家族以136.8亿元财富位列《2020福布斯中国400富豪榜》第288位。

如何面对上市公司高管言行,是考验投资者认知的另一道选择题,你会因为“100股是何居心”而放弃迈瑞医疗吗?

2019年以来,九洲药业从6.34元,一路北上,涨到12月11日33.33元,两年5倍股。

天宇股份也是两年5倍股。

以为原料药企业跟化工厂差不多的投资者,流下没有格局的泪水。

原料药企业价值重估,来自于世界工厂持续崛起的逻辑,并且属于集采免疫区。

全球原料药市场预计到2026年达到2935亿美元,国内原料药企业真正实现了国际化,大部分收入来自海外,在全球单品种特色原料药及中间体细分市场份额中稳居前列,掌握部分定价权,截至 2019年6月,特色原料药出口量同比增幅 46.71%,平均价格同比上涨 24.18%。

图片来源:海通证券

原料药提供防御,CXO负责成长性。

国内在临床前研究及临床研究各阶段研发费用仅为发达国家30%-60%,承接欧美CDMO业务转移,预计2028年亚太地区CDMO市场份额将达到34%,接近北美。国内原料企业依托自身高技术附加值工艺研发能力和规模化生产能力,以高附加值的技术输出取代单纯的产能输出,实现向技术和资本复合密集型 CDMO 服务全面升级,进而在全球CDMO行业中实现领先地位。预计未来国内CDMO行业市场规模将保持20%以上的高速增长,龙头增速更快。

九洲药业CDMO收入近5年CAGR达19.78%,未来占营收比重将超过原料药。2020年上半年,整体毛利率同比骤升10.25 个百分点。

九洲药业60%收入来源于海外,CDMO大客户包括跨国大型药企诺华、吉利德、罗氏、硕腾、山德士、迈兰、梯瓦、明治制药、太阳药业,国内客户有贝达药业、绿叶制药。九洲药业打进了原料药企业比较吃力的创新药定制研发领域,向客户提供创新药临床前CMC,临床 I、II、III 期,NDA 至上市全业务链的一站式高技术附加值服务。建成包括手性催化技术平台、连续化反应技术应用研究平台、氟化学技术平台、酶催化技术平台,订单方面,2020年H1已有11个CDMO项目上市,39个位于III期临床,375个位于I期或II期临床试验,涉及抗心衰、抗抑郁、抗帕金森、抗丙肝、抗糖尿病、抗呼吸系统感染、抗肺癌、降血糖治疗领域。

九洲药业抱住了诺华的大腿。

收购诺华苏州工厂瑞博后,有三大重磅产品加持,CDMO业绩将爆发。

5年内九洲药业通过诺华爱尔兰向诺华集团供应抗心衰、乳腺癌和白血病治疗的三种药物产品原料药或中间体,5年后满足相关条件,协议可再延期5年。瑞博曾三次零缺陷通过 FDA审计,是承接跨国药企和国内头部创新药企业CDMO业务的重要窗口。9月,九洲药业公告将非公开发行A股4500万股,拟募集资金不超过10亿元用于扩充产能,包括瑞博(苏州)研发中心项目,满足更多CDMO订单需求。

九洲药业未来可望跻身小分子CDMO第一梯队企业,与凯莱英、合全药业及博腾股份站在同一排。

普洛药业与九洲药业一样,也是浙江企业。掌门人祝方猛是浙大化学分析硕士生,70后,2013年底,在一名进出口员工推荐下,他下载了运动软件,从简单的坚持慢走,到坚持跑步。CDMO业务开始跑步前行,在上海建立研发中心,CDMO研发人员扩招至200人。今年上半年,CDMO业务强劲增长,实现营业收入 55170.72 万元,同比增长73.20%。CDMO项目数量较去年增加 30%左右,特别是临床前及Ⅰ期项目明显增加,主要是研发能力不断提升。除了现有国外大药企的业务,公司已与 30 余家国内创新药客户签订了保密协议。随着产能提升,CDMO 业务未来几年将保持快速发展。CDMO业务具备“化学合成+生物发酵”双轮驱动的技术能力和“多客户、多产品” 的竞争优势,主要工厂都获得美国FDA、日本PMDA、欧盟认证通过,具备国际大药企合格供应商的资质。与全球影像诊断制剂龙头企业Bracco新签订2个产品的战略合作协议。芬苯达唑原料药已经完成海外的注册认证工作。

天宇股份为浙江台州第51家上市公司 ,比同城的九洲药业段位稍低,主攻生产领域,也就是原料药及中间体的CMO业务,全资子公司京圣药业已建设完成,全面进入试生产阶段,进一步提升公司CMO产能。掌门人屠勇军家族以135亿元人民币财富位列2020胡润百富榜第401位。

美诺华是浙江宁波企业,掌门人姚成志也毕业于浙大,提出“百亿美诺华,百年美诺华”。CMO/CDMO业务快速增长,今年上半年,制剂生产线产能利用率明显提升,实现制剂产量较去年同期增长 144%,另一方面,公司凭借自身对原料药生产管理经验和工艺优化实力,承接部分中间体、原料药定制生产业务,与15家国内外优秀医药企业合作,临床阶段和转移验证阶段产品约 20 余项,上半年实现合同定制业务销售收入近 5000 万元。与施维雅正在进行2个产品合作,确定到2021年完成1亿元以上订单。

李革是浙江温州人,人气原料药厂华海药业、司太立也是浙江台州企业。连台州的化工企业联化科技也在向CDMO转型,业务高速增长,与多家全球前20位跨国药厂和国内中小创新药企有合作。

原料药负责稳,CMO/CDMO打开想象力和故事性,原料药CXO模式体现了浙江商人务实中带有变通的禀赋。

当众多仿制药、创新药企业被折腾得死去活来之际,一群浙商远离风暴,低调稳坐上游卖铲子。