本文无意评判提到的行业、个股估值是否合理,只是探讨估值差异背后的逻辑。

这几天,集思录上有位朋友在吐槽:

2月份开始买入大基建,当时的想法是中建、两铁、葛洲坝从2014年到现在,基本每年保持10%以上营收、利润增速,基本都翻倍,基建股PE、PB都在历史低位,估值已经和2014年最低位一样了,而股价连续阴跌四年,差不多到底部跌无可跌的位置。

随后国外疫情爆发,外贸影响很大,保就业保经济基建会加大投资,所以满仓了大基建。基建投资的各种利好也随着而来,几家基建公司半年报都很好看,中铁增长10%,中建持平,只有葛洲坝因为疫区中心利润下滑,也是预期之中,而几家的新签合同可以说爆了,都有大幅增加。期间还有水利建设、建筑RETIS的利好。

但是大基建的股价却出乎意料,原地踏步甚至阴跌,几只大基建股票每次有利好,第二天保证高开低走。周边的基建配套股票,机械、建材什么却青云直上,只有大基建,大盘2600点买入,到了大盘3400点时还跌了,实在是吐血。

现在拿着都懒的看盘,只是对资金思路完全不能理解了。有利好、有增长、分红不错的超低估值股票是垃圾,而那些高估值甚至亏损的股票轻松翻倍。

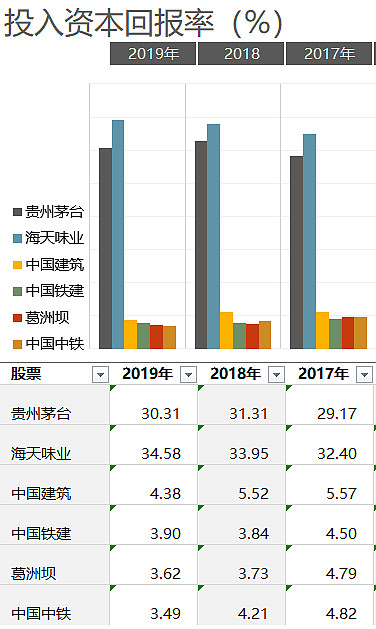

海天200亿营收、50亿利润,最高时市值却比大基建四家合起来还高2000多亿,这四家营收2万亿,利润接近千亿,市值最低的葛洲坝利润和海天一样,市值只有海天的二十分之一。

炒股这么多年第一次看见如此离谱的估值差,感觉自己不适合这个股市了。

云蒙也在反复埋怨:银行股真的低估很多很多年了,整体估值全行业倒数第一,且远远低于其他行业。一点办法都没有,真的怀疑人生了……

“市场错了,我是对的”,这是很多传统价值投资者的执念。市场长期是有效的,价格反映了大部分信息,只是没有去正确解读而已。

为什么说基建银行赚的是假钱,海天恒瑞赚的是真钱?ROIC是解开估值差异逻辑的钥匙。

在这个指标上,基建与差距之间的差距是不是很大?银行ROIC比基建高些,10%左右,招商银行15%,也就不列举了。

ROE广为认知,缺点是忽略了财务杠杆对盈利能力的影响,ROIC(投入资本回报率),能够更客观衡量企业创造价值能力。

ROIC=息前税后经营利润/投入资本

ROIC越高,说明投入产出的效率越高,公司的经营模式越优秀,价值创造能力越强。

ROE=ROIC+(ROIC-r)*DFL

r为税后利息,这个公式揭示了ROIC和ROE正相关,ROIC越高,ROE数据可能就越好看,同时,DFL(财务杠杆系数)越高,ROE也会越高。这说明ROE不能直接反映企业价值创造的能力,某些企业漂亮的ROE数据可能是通过高杠杆获得的。

某种意义上讲,银行、基建赚的就是假钱,盈利依赖于过高的财务杠杆,创造价值的能力不强,经营模式不好,市场不认可,估值永远上不去。

所以,我们经常看见银行一边现金分红几百亿,另外一边又募资几百亿。而恒瑞医药自IPO以后就没有向市场要过一分钱,上市20年来从未再融资,

随便打个比方只是说明逻辑,海天、恒瑞要赚1元,只需要投入2元,基建、银行要赚1元,需要投入10元,哪一家的生意模式更好,不是显而易见吗?

现在我们再来重温成长股投资大师彼得·林奇的一段话,加深理解:

所有公司都有现金流入,但是有些公司要比其他公司支出更多的现金才能获得相同的现金流入。公司形成一定的现金流入需要多少现金流出这一点非常关键,正是这一点才使得菲利·普莫里斯(烟草)公司股票变成一个非常稳定的投资对象,而一家钢铁公司的股票则是一个非常不稳定的投资对象。

以皮格钢铁公司为例,这家公司卖出了仓库中所有的锭铁存货,获得了1亿美元的现金流入,这当然非常不错,但是生铁公司必须投资8000万美元更新高炉,这就相当糟糕了。如果它不投资8000万美元更新高炉的话,它的业务就会被高炉冶炼效率更高的竞争对手抢去。在一家公司不得不先付出现金才能赚到现金的情况下,这家公司的现金净流入不会太多。

菲利普·莫里斯公司却不存在这种问题,麦当劳公司也不存在这种问题,这就是为什么我更喜欢投资于那些不依赖资本支出的公司股票。公司不必用流入的现金来苦苦支撑大量的现金支出,因此菲利普莫里斯公司比皮格钢铁公司更容易赚到钱。

高杠杆是有资金成本的,ROIC在6%以下,就是价值毁灭,因为还跑不赢资金成本。

国内银行、基建ROIC常年低位,如果不是资金成本更低,早已亏完老底,怎么还能指望市场给予高估值?

市场没有错,长期是有效的。

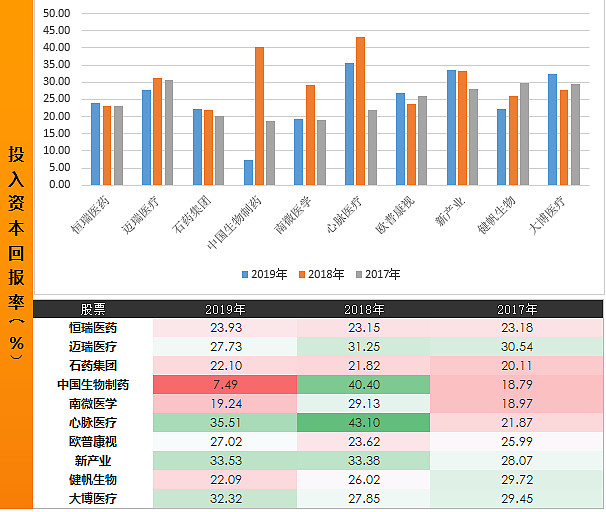

我们再来看主要几家医药器械公司的ROIC:

银行基建也不是没有机会,精准择时,中短线投资,可能有不错的收益,但是周期股有周期,科技股会迭代,垃圾股会爆雷,大多数股票ROIC过低,大面积进行价值毁灭。长线投资者应该尽量做减法,屏蔽外部风险,聚焦于消费医药。

消费医药,最适合长线投资。