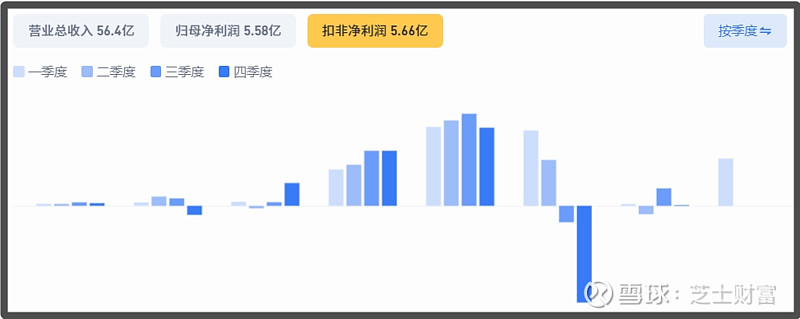

韦尔股份发一季报,这些芯片企业同比数据没有参考性就不放了,放这两张图你们感受会更深,

这是营收,

图片来源:芝士财富app

这是扣非,

图片来源:芝士财富app

无论营收还是扣非,2023年下半年都好于上半年,主要就是需求有所恢复。再到今年一季度,营收环比变化不大,说明需求恢复也就那样,但扣非猛增,想必是公司产品结构优化,低毛利产品出清,高毛利产品放量。

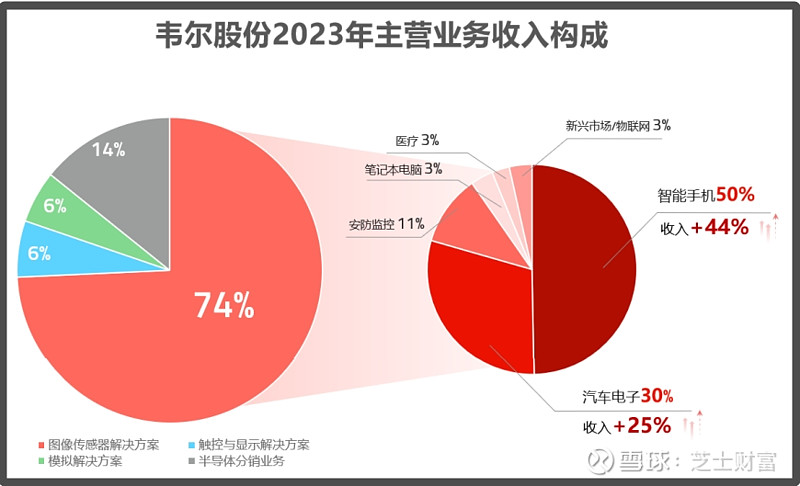

韦尔的主营包括图像传感器解决方案、触控与显示解决方案和模拟解决方案,其中图像传感器解决方案营收占比74%,也是利润大头。一季报没有各业务的详细信息,年报有。

去年三大业务的表现,

图像传感器营收+14%,

触控与显示营收-15%,

模拟营收-9%,

图像传感器的下游主要来自手机和汽车,

手机收入能涨44%,是主要是5000万像素及以上高端产品的放量,汽车收入涨25%是汽车市场的不断渗透。安防和PC去年则是同比减少。

触控与显示下游也是手机市场,这些产品去年不太行,出货量增加65%,但在降价,所以才导致整体营收减少15%。

模拟产品的下游,前年是消费电子和工业,去年收购了家公司扩展到汽车,算是个好变化。

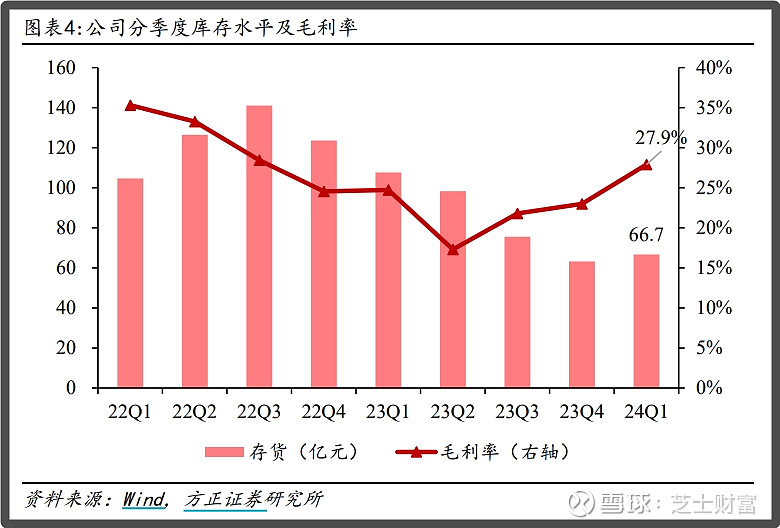

上图是公司的库存水平和毛利率。

毛利率前面聊过了,从20%出头一下子干到28%,说明部分高成本的老产品或许已经出清。而连续降了6个季度的库存,今年一季度小幅增加,有理由相信库存已回到正常水平,

所以从营收、扣非、毛利率、库存等多角度来看,最难的日子基本过去,只要下游需求稍有恢复,库存和产品结构都调整好的韦尔会有更强的业绩弹性。