很多人在做基金定投的时候,不懂的如何选择基金,有些人凭感觉,有些靠蚂蚁推荐,有些只买头部基金经理,这些办法都是定性的,具有一定的局限性,总让人感觉是在听天由命。比如只买头部基金经理的,这些基金经理普遍管理6只以上的基金,那怎么进一步比较呢?难道要每个都买一点?还是每个都一样?

今天我就以自己操盘的投资账户为例,给大家简单科普几个常用的基金业绩评价指标,且以量化指标为主。

一、本人操盘账户

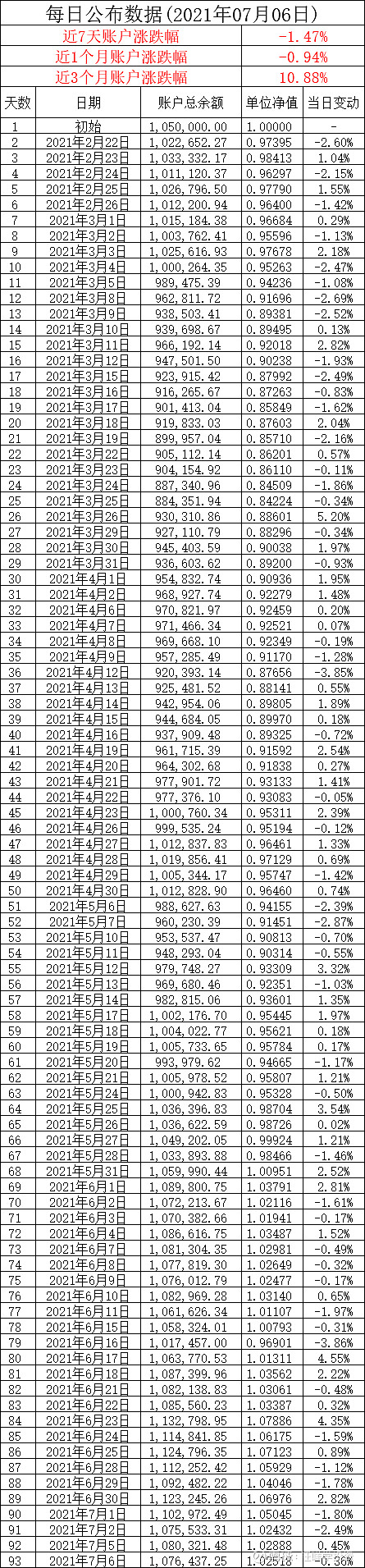

账户规模105万,于2021年2月22号开仓,至6月30日只有89个交易日,其实是非常短的周期,但这段时间大盘指数有涨有跌,并不是单边走势,所以还是具备一定参考意义。可关注本公众号公众号,查看7月6日账户情况。

二、对标的参照系

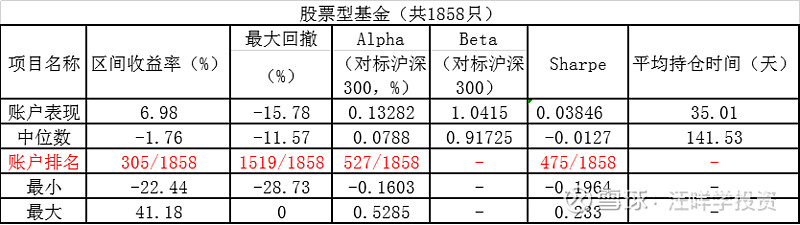

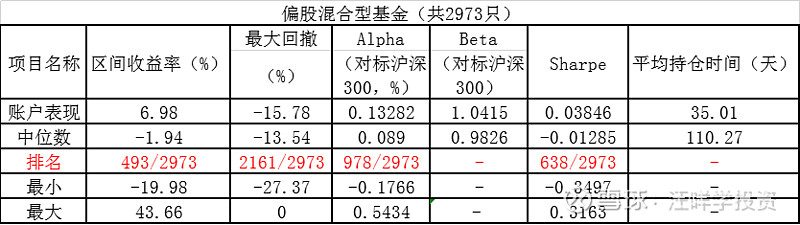

参照系标的选取证监会备案的两类公募基金,一类是股票型基金,共1858只,另一类是偏股型混合基金,即股票占比超过50%的混合基金,共2973只。参照系标的已剔除截止7月2日尚未公布数据的基金,所有参照系数据均来自Wind数据。

三、指标说明

这部分是本文重点,考虑基金业绩评价指标比较专业,我仅选取其中比较常见部分作比较,并且尽量用最幼儿园话的方式说明这些指标的含义。

①区间收益:这个是最直观的评价指标,即在这个时期内,我们的投资赚了多少钱。

②最大回测:在一段时期内,最低点和前一个最高点的差值。简单说,就是指定时期内,可能承受的最大损失。

③Alpha(阿尔法系数):该值在公众号每日公布的账户走势图中也有显示。这是评价基金业绩最常用的指标。特别说明下,基金收益其实包括两块,市场收益和超额收益。前者是市场本身涨跌决定的,与基金的投资行为无关,有点类似购买大盘指数ETF产生的收益。而后者是剔除不可避免的市场风险后,凭借投资能力产生的超额收益。阿尔法系数就是专门衡量超额收益的指标。

④贝塔系数:与阿尔法系数完全不同的是,贝塔系数就是专门评价市场风险的指标,主要是衡量基金风险与市场风险之间倍数关系。举例:以沪深300为基准。如果基金的贝塔系数为1,那么基金的风险与沪深300是一样的。如果基金贝塔系数为1.5,那么基金承担的风险是沪深300的1.5倍,不过相应的,获取的收益也是沪深300的1.5倍。

在投资中有个最基本的原则,那就是风险与收益是匹配原则,你想获得多大的收益,对应的,你就要承担多大的风险,所以大家也不用羡慕那些在妖股上赚到钱的,本质上他们赚的钱是冒着巨大风险去博来的。因此,理性的投资人在投资的时候,一定不能只看收益,还要看对应承担的风险,这点尤其在权益投资上非常非常非常地重要。注意,在评价贝塔系数时,并没有完全的好坏之分,主要取决你的风险偏好,风险偏好稳健的就选贝塔系数接近1的,风险偏好激进的就选贝塔系数大于1的,风险偏好保守的就选贝塔系数小于1的。

⑤Sharpe(夏普系数):这也是基金最常见的业绩评价指标之一,前文也说了,风险与收益是匹配的,但这个匹配比例并不是一定是1:1,而夏普系数就是评价账户风险与收益的匹配比例。简单的说,就是你承当了每单位的风险,能获得的收益是多少。举例:如果基金的夏普系数为2,那么你每承担损失1块钱的风险,就能获得2块钱的收益。如果基金的夏普系数为0.5,那么你每承担损失1块钱的风险,就只能获得0.5块钱的收益。注意,夏普系数可能为负数,因为在行情不好的时候,即便你承担了风险,也只能是少亏钱,但是反过来想,行情不好的时候,少亏也是赚嘛。

⑥平均持仓时间:与股票换手率类似,该指标是评价基金经理在一定时期内持仓股票交易频率的指标。举例,平均持仓时间为180天,那说明每间隔180天的时间,该基金所有持仓都已经被买卖过一遍了。当然这是针对整个基金来说的,有可能基金的某些持仓并没有发生交易,而只是一部分持仓被频繁买卖了。

平均持仓时间与贝塔系数一样,并没有严格意义上的好与坏,主要取决你的交易策略。比如使用择时策略的基金,平均持仓时间就会明显短于非择时策略的基金。一般年份下,公募基金的平均持仓时间约1/6至1/4年,即60天至90天,也就是在一年时间内,基金持仓会被完全交易4至6次左右。换句话说,平均每60天至90天,基金所有持仓就会被完全交易一遍。但某些基金经理的平均持仓时间就非常长,以买白酒出名的坤坤为例。正常年份中,他平均持仓时间约为1年至1.25年,也就是说,他的持仓平均每年只被完全交易过一次。但从这里也能看出,即使笃行价值投资的坤坤也不是买入后,完全不交易的。

⑦基金类别:该指标为定性指标,非本次重点,仅做了解,可以分的种类很多,我比较倾向于分三类,一是指数型ETF基金;二是行业基金;三是其他。

四、汪咩价投组合表现

*阿尔法系数、夏普系数计算周期为每日,无风险利率为国有银行1年期定存利率(税前)1.75%

通过与4831只股票型基金和偏股型混合基金对比,可以很容易得到以下7点结论:

1、汪咩账户的绝对收益表现较好,在对标系中排名约为前15%。

2、汪咩账户的超额收益表现较好,在对标系中排名为前31%。注意,超额收益表现比绝对收益表现要略微逊色,主要原因是账户组合的贝塔系数相对更大,用幼儿园话解释,就是汪咩组合绝对收益表现特别棒,一定程度上是因为承当了更多市场波动风险,而不是完全通过自身投资得到的。

3、汪咩账户的风险控制水平较好,在对标系中排名约为23%。每日承担1块钱损失风险,能获得0.03846的收益,注意,这个数值看上去很小,但是计算周期为每日,不要小瞧复利的力量。

4、汪咩账户的回撤水平一般,在对标系中排名约为前76%,但与中位数差距不大,仅多了2个百分点,主要是三月中旬踩雷有关。

5、汪咩账户平均持仓时间要明显短于行业平均数,主要因为本人操盘的金额规模较小,更为灵活导致。

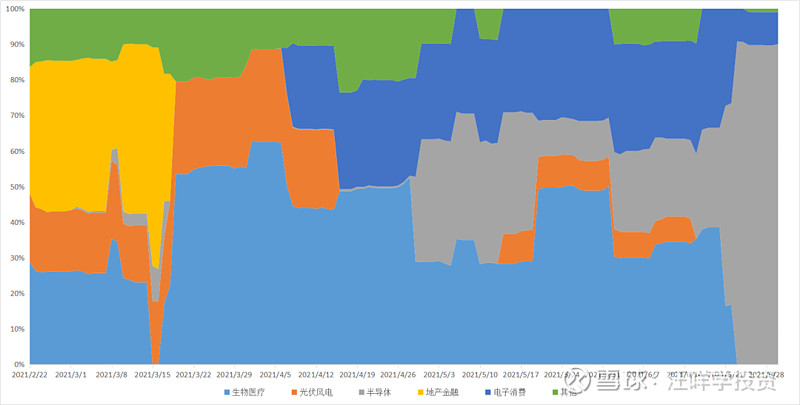

6、持仓风格,持仓标的一定程度上考虑了宏观研判及行业景气度,在一定时期内行业布局较为稳定,但有时转换也比较灵活。这也是普遍较小规模基金存在的现象。

*2020年2月22日至6月30日持仓权重变化

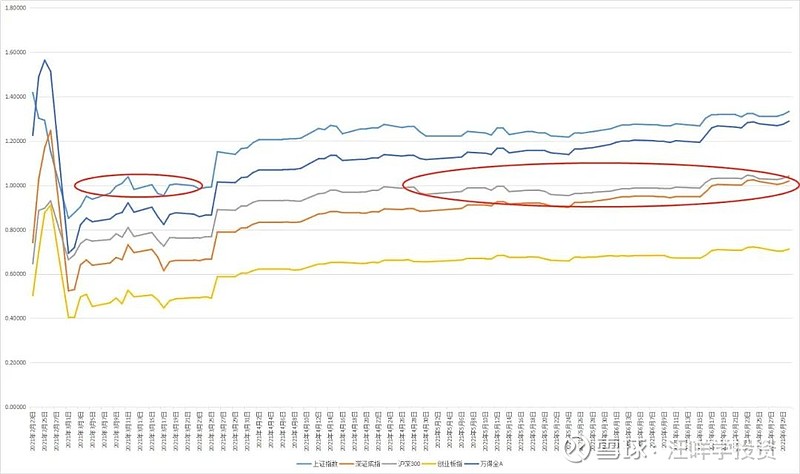

7、贝塔系数,通过测算,开仓后直至3月25日前后,账户的市场风险主要与上证指数保持一致,对应期间大盘处于不断调整阶段。3月25号后,对账户持仓权重进行了调整,此后账户的市场风险逐渐开始与沪深300保持一致。

*账户与大盘指数的贝塔系数测算结果

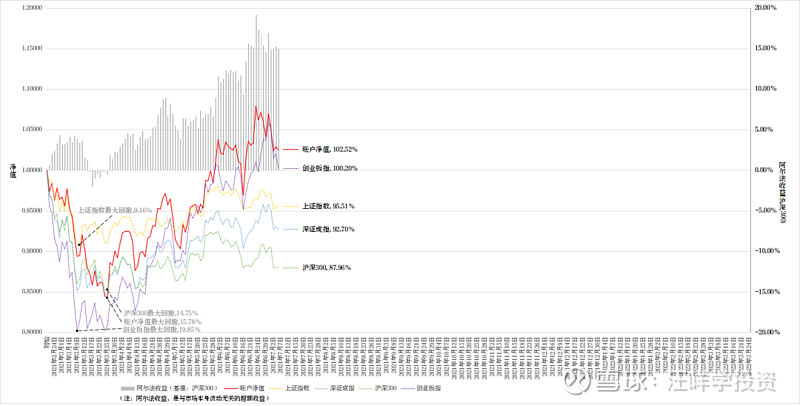

附:2020年7月6日账户走势情况图: