股市到现在这个位置,应该说,确实已经到了低位,但有些个股还是继续大幅下探。前两年上涨的时候,个股业绩增速越快股价涨的就越高,完全不看业绩与股价是否匹配,现在正好相反,业绩增速越快股价跌的越狠,还是不看估值是否合理。

业绩预增超4倍,股价闪崩跌停

曾有国内私募基金经理说过,成长股投资最大的风险就是不成长、伪成长。但是对于目前有的个股来说,爆炸式增长的业绩公告出来之后反而会大跌。

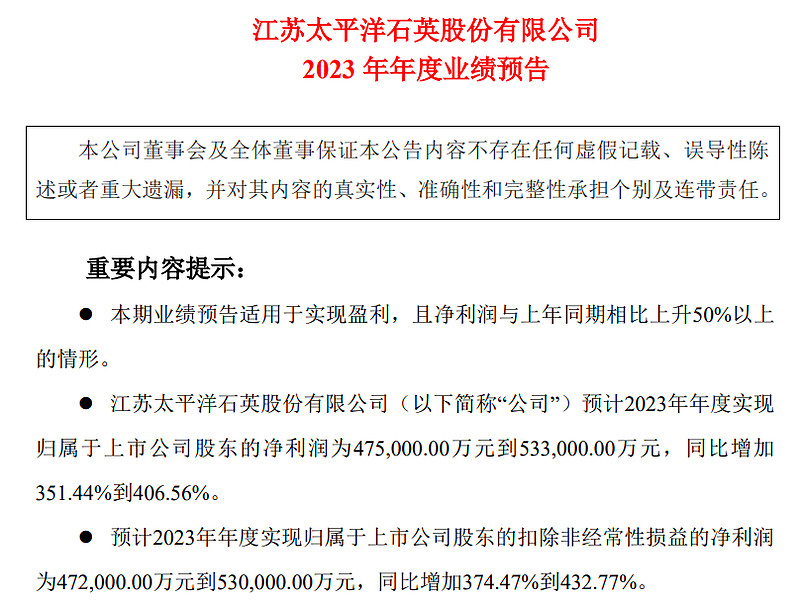

昨日晚间,前两年的超级大牛股石英股份(603688.sh)发布2023年业绩预告,预计实现归母净利润47.5亿-53.3亿、同比增长351.44%-406.56%,预计实现扣非净利润47.2亿-53亿、同比增长374.47%-432.77%。

(石英股份业绩预告截图)

石英股份在业绩预告中表示,业绩预增的原因是,受益于下游半导体、光伏等行业快速增长的需求拉动,2023年经营业绩实现较快增长。光伏领域用石英材料市场需求同比大幅增长,产销两旺;半导体用石英材料受益于公司近年来不断通过国际半导体设备商的认证及多年来持续的研发投入,市场也快速放量。

石英股份这个业绩炸裂吧?相当的炸裂!其主要下游光伏和半导体也确实是这几年景气度比较高的行业,这个业绩应该说是毋庸置疑的。

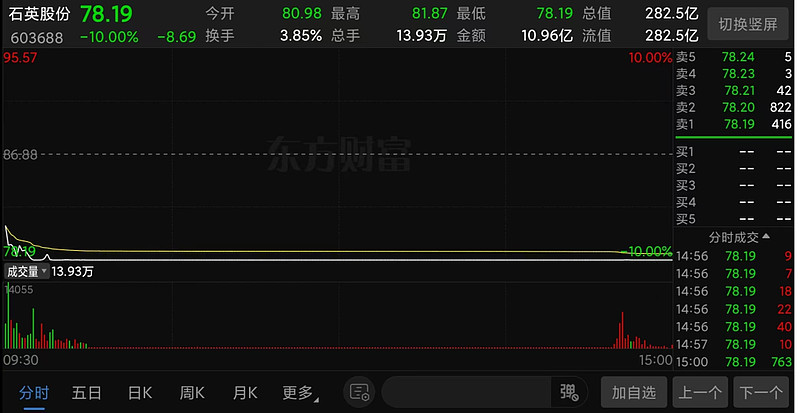

然而,A股二级市场的反应也相当的炸裂。今天一开盘,石英股份股价直接低开超8%,开盘不到十分钟就已经被摁在跌停板上了,盘中跌停板上封单超1.8万手,封单资金超1.4亿。

(石英股份1月24日分时走势截图)

不理解,为什么会这样?不是业绩增速越高越好吗?

然而,做投资应该记住一句话,市场永远是对的!

会计差错被警示,回购难救股价

石英股份这家公司主要从事的是石英制品的生产、研发和销售,主要产品包括石英砂、石英管棒、石英坩埚,属于非金属材料行业,它生产的石英管棒连续多年稳居行业之首。

在A股业务与它相似的公司应该就只有菲利华了,菲利华是国际三大半导体原产设备认证的石英材料企业。但就规模而言菲利华要小一些,菲利华2022年营收17.19亿、净利润4.89亿,石英股份2022年营收20.04亿、净利润10.52亿。

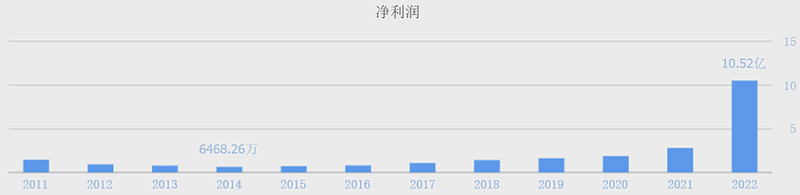

石英股份自2014年10月31日登陆A股以来,业绩持续保持高速增长,上市当年营收仅3.56亿、净利润仅6468.26万,到2022年营收20.04亿、净利润10.52亿,营收和净利润的年复合增速分别超过25%和40%,按2023年预告的上限53.3亿计算的年复合增速超63%!

(数据来源:同花顺网站)

但是,事出反常必有妖。

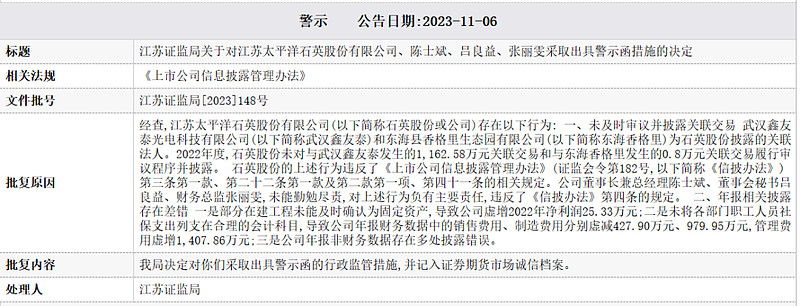

2023年11月初,石英股份及相关责任人被江苏证监局出具警示函处罚,原因是,石英股份存在未及时审议并披露关联交易、年报相关披露存在差错的行为,违反了《上市公司信息披露管理办法》的相关规定。

具体而言,2022年度,石英股份未对与武汉鑫友泰发生的1162.58万元关联交易和与东海香格里发生的0.8万元关联交易履行审议程序并披露。年报相关披露存在差错,分别导致2022年财报净利润虚增25.33万元、销售费用虚减427.8万元、制造费用虚减979.95万元、管理费用虚增1407.86万元。

(资料来源:新浪财经)

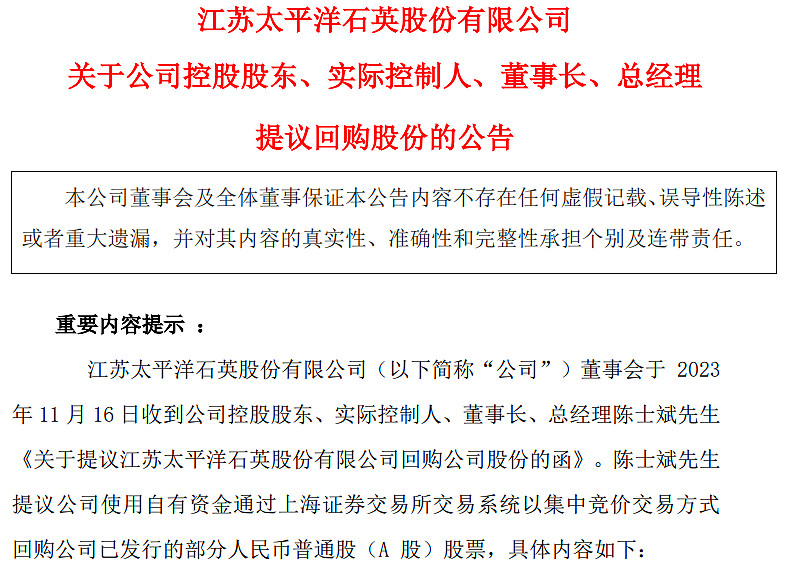

被采取警示监管措施之后,石英股份实控人很快在2023年11月16日提议,使用公司自有资金通过二级市场集中竞价交易方式回购不低于1亿元不超过2亿元的公司股票。

(石英股份公告截图)

然而,口号式的喊话回购不仅没有稳定股价,反而刺激了公司股价加速下跌,一直到2023年12月15日石英股份正式发布回购预案,才使得公司股价止跌,期间股价跌超25%,大概70亿市值跌没了!

(石英股份股价走势截图)

正式的回购预案似乎是有点用的,2023年12月15日发布回购预案之后,石英股份股价一个月内反弹超30%,然而最近几天的回调以及今天的跌停又吃掉了大部分的反弹成果。

4年减持套现11亿,实控人占一半

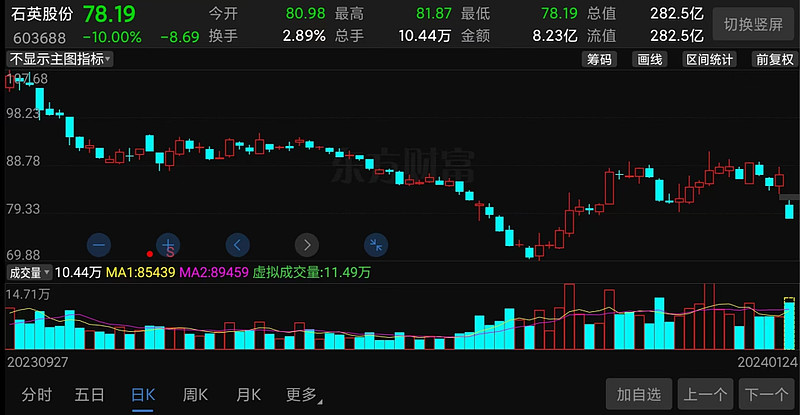

实际上,今天这个跌停对于石英股份过去一年多的股价来说,实在是不值一提的,因为今天这一跌只不过从昨天的86.88元跌到了78.19元,而过去一年多石英股份的股价已经从165.59元一度跌到了69.88元。腰斩肯定是腰斩了的,市值也从高位的567.49亿跌至如今的282.5亿,蒸发284.99亿!

(石英股份股价走势截图)

从石英股份这个走势图可以看出,2021年5月至2022年8月期间是其股价爆发的主要区间,这期间股价从15元左右一路飙到最高165.59元,涨幅超10倍,这个涨幅显然透支未来太多了,最高时其静态市盈率达到近200倍!

不过,这两年石英股份的业绩表现确实也比较猛,2022年同比增长274.48%,2023年同比增长351.44%-406.56%,两年累计增长15.9倍-17.9倍,目前静态市盈率已经回归至26.85倍,进入估值合理区间。

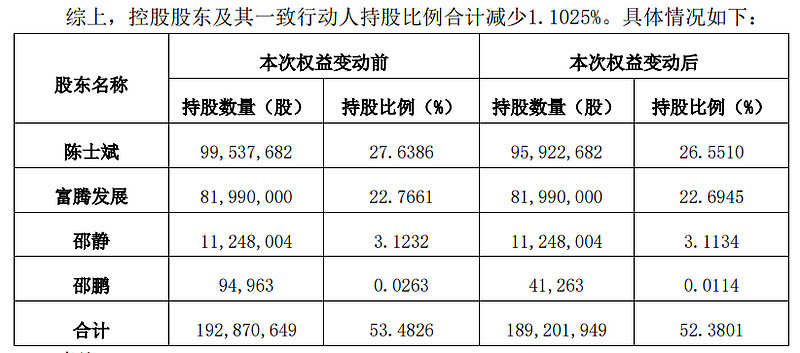

然而,有一点是需要注意的,在石英股份股价暴涨、估值狂飙的时候,公司包括实控人在内的大股东也在频繁减持套现,这自然也加速了石英股份估值的快速回归。

据同花顺i问财数据显示,自上市以来,石英股份股东累计减持套现超11.49亿,其中超10.82亿是在2020年-2023年这4年减持套现的,这里面又有超5.45亿是实控人陈士斌减持套现的,其小舅子邵鹏(陈士斌妻子邵静的弟弟)减持套现超9786万,一期、二期、三期员工持股计划套现超3.9亿。

(石英股份公告截图)

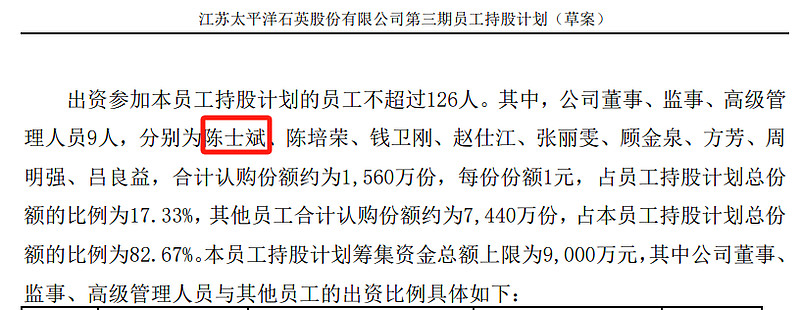

有意思的是,陈士斌作为石英股份实控人,公司已经完成减持的三期员工持股计划中,第二期、第三期都有实控人陈士斌的名字。这也意味着,陈士斌除了自己减持套现的5.45亿,还有通过员工持股计划减持套现的资金。

(石英股份公告截图)

总的来看,石英股份业绩持续高增长,但包括实控人在内的高管股东却在大量减持套现,同时公司因会计差错等原因被出具警示函。再加上市场对公司业绩高增长以跌停回应,似乎增加了公司财务数据真实性不可靠的可能性。$石英股份(SH603688)$ $菲利华(SZ300395)$