瑞幸咖啡22亿财务造假案就像装有百万吨TNT的炸药一样,不仅将200多家在美上市的中概股推到了严重信任危机之中,还把A股推上了“打假之路”。

4月24日,证监会正式对外发布,将严厉打击上市公司财务造假、欺诈等恶性违法行为,同时列举了索菱股份、藏格控股、龙力生物、东方金钰等严重财务造假案件。这个消息刚刚发布,很快就有宜华生活和天夏智慧被立案调查。

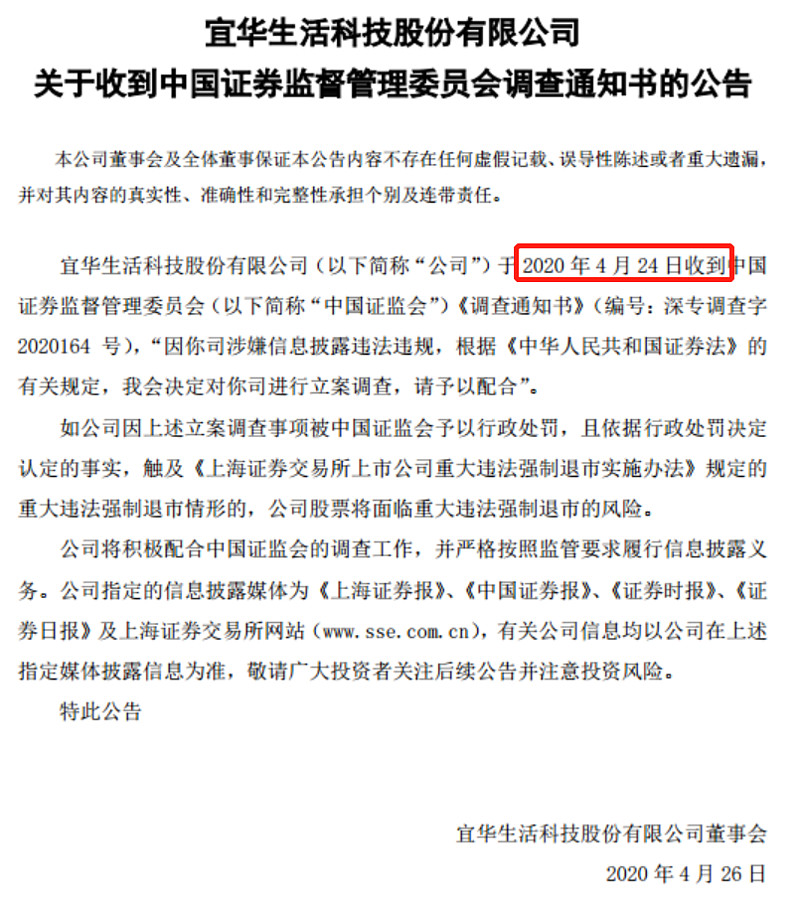

4月26日,宜华生活和天夏智慧同日发布公告,因涉嫌信披违法违规,遭证监会立案调查,今天开盘两家公司股票纷纷一字跌停!

这里我想重点来说说宜华生活,因为宜华生活的情况与去年爆雷的康得新、康美药业很像,但并不意味着天夏智慧的情况就不严重。

上市公司存贷双高,控股股东陷债务危机

对于公司为何会被立案调查,据财联社报道,宜华生活方面表示:“我们暂不确定是哪一处违规”。不过,从对宜华生活的历史财务数据来看,存在明显的“存贷双高”的问题,这个问题也是康得新和康美药业爆雷的原因。

宜华生活是一家在2004年上市的生活家居公司,自上市以来,其每年手持的现金数量占比都在总资产的30%左右,短期借款占总资产的比例维持在50%以上,2007年开始公司每年的应付利息费用也逐年增多。这看起来也没什么问题,可能是它的现金流比较充裕。

但从2015年开始,宜华生活的应付利息费用出现爆发式增长,从2014年的495万增加到2015年的8137万多,至2018年已经超过1个亿。短短4年,应付利息费用暴涨了20倍,而2018年宜华生活的净利润也不过1亿左右。

与此同时,宜华生活账上的现金规模也出现较大幅度的增长,2015年到2018年间账上现金平均保持在35亿以上。

但它怪就怪在,每年的利息费用爆发式增长,且账上平均每年持有35亿多现金的情况下,公司却没有收到多少利息收入。仅在2017年和2018年分别有了1750.85万、3022.85万的利息收入。

这就是问题的关键,账上长期放着那么几十亿现金却长期没有利息收入,与此同时公司控股股东也陷入了债务危机!

宜华生活的控股股东是宜华集团,旗下有两家上市公司,宜华生活和宜华健康,以两家上市公司最新的财报数据来看,宜华生活总负债81.68亿、宜华健康总负债55.82亿。而宜化集团分别持有宜华生活29.02%、宜华健康37.04%的股权。

然而,据财报数据,宜华集团目前总资产为559.54亿,持有现金32.63亿,总负债328.89亿,其在公开市场的存续债券规模超过50亿,均在2020年集中到期。

对于宜华集团来说,目前偿债压力很大!更不用说它旗下两家公司都已出现巨额亏损,根据业绩预告,2019年宜华生活预亏1.08亿到1.59亿、宜华健康预亏12.5亿到16.2亿。

这样的资金压力,对于宜华集团来说,其实已经和账上150亿却还不起15亿的债没啥区别了!

投资者可索赔

好消息是,根据我国现行的证券诉讼法律法规,被证监会立案调查且行政处罚的上市公司,投资者可以依法索赔。

有律师表示,目前宜华生活仅仅是被证监会立案调查,在立案调查结束后,大概率会下达行政处罚,等到行政处罚下达之后,宜华生活具体的违规就能水落石出,投资者亦可通过法律武器挽回自己的损失。

不过,应该注意的是,满足索赔的条件是:只有在2020年4月26日(含当日)之前买入宜华生活,并于2020年4月27日之后卖出或持有宜华生活造成亏损的投资者。

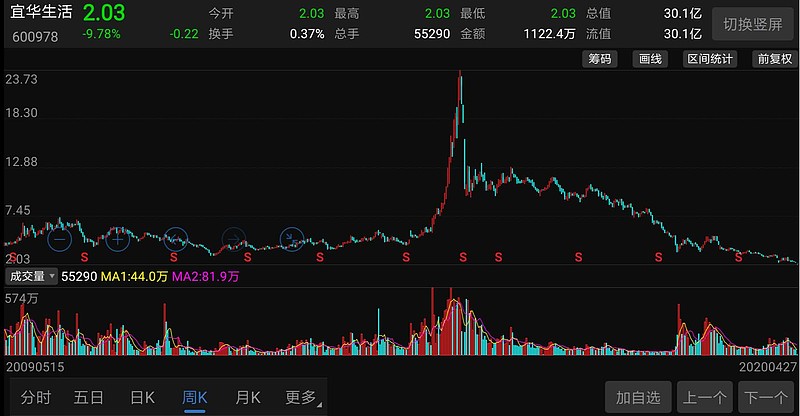

这一条件,我觉得很多投资者都是满足的,因为宜华生活自上市以来的股价走势,也是像极了上市圈钱公司的股价走势,且目前仍有7.39万股东持股。

值得注意的是,宜华生活上市后的最高市值高达346.99亿,到目前其市值已经仅仅只有30亿了,市值缩水超过90%。

最后,我想再说一句,瑞幸咖啡这个雷爆得好,A股投资者要感谢瑞幸,是它促使A股开始严厉打击财务造假!