因为一季报半年报确实有业绩有增长有超预期的可能性,而国产算力没业绩毛利率极低,甚至全部低于预期。特别是某某贴牌厂或者包装厂,也就5%以下的毛利率,喝口汤。

国内环境确实是不得不做国产替代,但问题它的生态环境和性能能不能支撑起大模型训练和推理计算?炒作没问题,赚钱就行。但别上头,看看实际情况。包括曙光天天吹牛自己世界第一的服务器xxxxxx…

真的能用的话你以为米哈游和字节都是沙币,大白菜一样去买阉割版的H20,都还抢着要大批量要么… ?

嘴上个个说H20性能太弱太差,实际情况都是抢着要,身体很诚实啊!

后面集中所有仓位做英伟达和meta产业链了,特别是英伟达的正相关甚至上游供应的股票了。

昨天有个朋友说的很好,细分的强度很容易超预期,那就看看这两天硅光能不能有完整的梯队和板块效应,迎接一季报的到来。

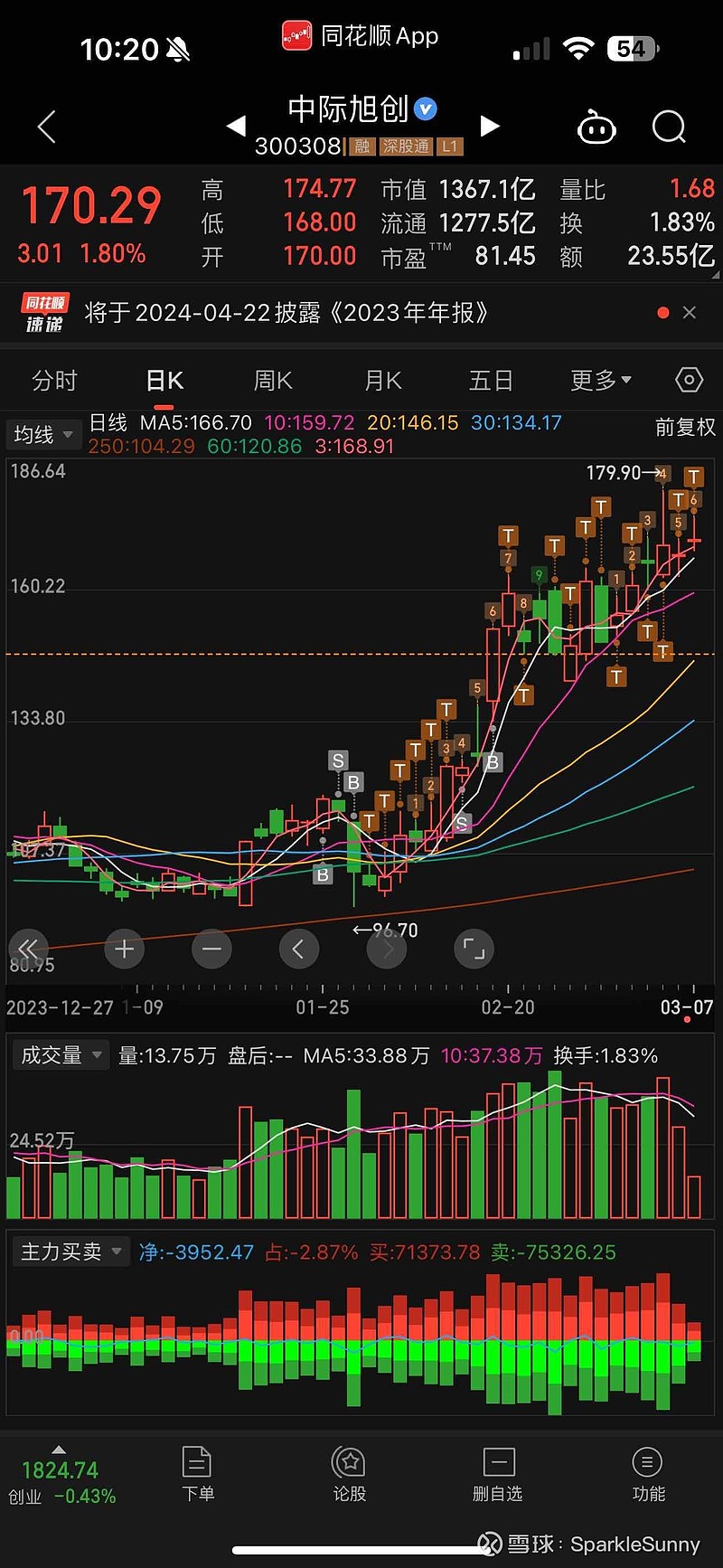

$中际旭创(SZ300308)$

$罗博特科(SZ300757)$

$高新发展(SZ000628)$