由于投资者整体风险偏好降低,所以市场上出现了一系列底层为货基的基金投顾策略。我之前简单统计了几家互联网平台的产品,互联网平台「活钱+」基金投顾策略一览,需要的朋友可以参考。

同样是做底层为货基的基金投顾策略,证券公司的做法就跟互联网平台不太一样。

零钱理财类基金投顾策略的差异化优势一般打两个点:

第一点是高收益率。当然这个收益率的高低水平是相对而言的,策略精选的货基打包的目标年化收益率比客户自己买的货基预期目标收益率高,才有比较优势。但其实这个收益率可以做的空间很有限,特别是对于纯货基的投顾策略。本来货基的收益率差异就有限,基金投顾又是白盒,投资者很容易复制个八九不离十。

第二点是高流动性。具体体现在提供T+0快赎功能。T+0快赎指T日客户从投顾策略服务中取出资金,当日(也就是T+0日)资金到账。

在这点上,证券公司做T+0快赎有个难点。因为用户在证券公司取款,资金划转的过程中多了一步「银证转账」的步骤,也就是说,在资金从基金投顾转到资金账户之后,客户还要手动多做一笔转账,把资金从资金账户转到银行账户。这笔转账是实时生效的,但是转账时间一般是交易日的交易时间。如果需要拓宽这个转账时间,证券公司需要跟银行方面一家一家协商。

最近发现,华泰证券的「零钱宝+」给提供了另外一个新的思路,通过「转托管」的方式完成快速赎回的功能,实现了T+0快赎资金一步式转回银行账户的功能,我觉得很有新意和启发。

下面我跟大家具体展开讲一下。

01

零钱宝+是什么?

先简单介绍下零钱宝+的功能。

图片来源:涨乐财富通APP

首先,“零钱宝+”业务是零钱管理类基金投顾服务,成分基金是纯货币市场基金,没有债券基金等其他品种。这个服务通过优选货币基金的方式,追求较高的目标收益。

其次,“零钱宝+”支持资金取出到账方式包括 T+1 日到账(普通赎回)、T+0到账(快速赎回)两种。

值得注意的是,通过两种方式赎回的资金,到账的账户不一样。

普通赎回方式,资金回到的是资金账户。

而快速赎回方式,资金会回到用户的主三方存管银行卡中,而不是资金账户。相当于一步到位,帮客户完成了银证转账。

成分基金在非节假日和晚间的大部分时间都支持T+0快速赎回。也就是说,摆脱了银证转账一般只能在交易日交易时间进行的时间限制。

最后,“零钱宝+”因为是基金投顾服务,所以会收取一定的投顾管理费用。

02

T+0快赎的设计

重点来了,T+0快赎的设计我觉得是这个业务设计的精华。

之前提到了,这个产品的T+0快赎是通过「基金转托管」的方式实现的。

那么,我们先快速了解下什么是「基金转托管?」

「基金转托管」是指基金份额持有人将其在某一销售机构开立/登记的基金账户中的基金份额全部或部分转出,并转入到在另一家销售机构开立/登记的基金账户中的行为。也就是说,基金转托管是客户把基金份额从一家基金销售机构,转到另一家基金销售机构。

这个产品的T+0快赎设计就是通过客户授权转托管的形式,把原本在代销机构的基金份额转托管到基金的直销机构。

信息整理自《华泰证券“零钱宝+”业务服务协议》

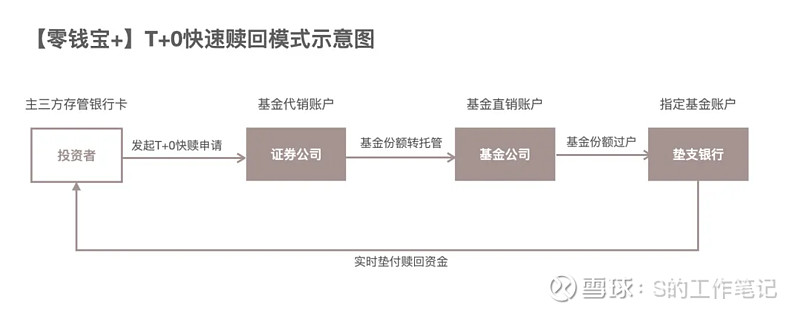

根据《零钱宝+业务服务协议》的内容,我整理了下,T+0快速赎回模式大体的流程是这样的:

投资者向证券公司提交T+0快速赎回申请;

投资者在证券公司代销账户上的基金份额实时转托管到基金公司的直销账户上;

基金公司再把这部分基金份额过户给了垫支银行的指定基金账户;

垫支付银行把赎回资金实时垫付到投资者的主三方存管银行卡里。

上面提到过,这么做的业务优势在于,因为基金的直销机构是基金管理人,直销渠道没有「银证转账」这一环节,不会受限于银证转账的时间限制,因此T+0快赎功能在服务时间上拓展了很多。

可能存在的业务局限在于:

1)因为基金投顾策略的底层货币基金属于多个基金公司管理,当用户赎回多个基金公司管理的基金份额时,每个基金公司会分别通知各自的垫支银行垫付赎回资金,也就是说,投资者很可能会收到多笔赎回到账款。

2)因为垫支银行需要把资金转账到投资者的「主三方存管银行卡」,这个银行卡号垫支银行是从基金公司获取的,基金公司是从证券公司获取的。有些银行的三方存管银行卡号如果没有给到证券公司,那这些银行的客户就没有办法参加这个业务了。这就是为什么这个业务在三方存管银行的层面有一些限制。

03

写在最后

宝宝类的底层产品形式从一只货币基金,发展到一揽子货币基金,再进阶到现在的基金投顾策略。十多年的时间里,发展的速度很快,形式也很多样,市场和行业都乐见其成。

另一方面,这也说明,市场的确有庞大的零钱理财需求有待挖掘,给行业的机会和空间还有很多。

好了,以上就是这次分享的内容,希望对大家有所启发。如果有讲的不对的地方,也麻烦大家指证。

祝大家投资愉快!

参考资料:

华泰证券《华泰证券“零钱宝+”业务服务协议》

特别声明:市场有风险,投资需谨慎。任何情形下,本文观点仅供参考,不构成基金宣传推介或投资建议。基金信息请以管理人在官方网站等媒介披露的信息为准。基金的过往业绩及净值高低并不预示未来表现,不保证一定盈利或最低收益。