01

「I份额」的横空出世

南方基金最近推出了「I份额」的指数基金。

这种「I份额」的基金最吸引人的地方是提供0申购费,满7天0赎回费优惠,销售服务费还降到了0.01%。这一套折扣组合拳打下来,价格非常有竞争优势了。

图片来源:南方基金APP

目前,南方基金「I份额」系列产品共15只,覆盖了宽基、行业、主题、全球、债券指数,最近的热点黄金、红利低波也都覆盖在「I份额」系列里。

这个「I份额」基金有几个特点展开说一下:

首先,这个基金是0申购费,满7天赎回费优惠。目前上线的15只产品,满7天都是0赎回费。但是「I份额」的基金的管理费和托管费没有优惠。

可能有人要问,为啥要满7天才能优惠赎回费?这里科普下,这其实是为了满足证监会证监会【2017】12号公告《公开募集开放式证券投资基金流动性风险管理规定》第二十三条的要求“ 基金管理人应当强化对投资者短期投资行为的管理,对除货币市场基金与交易型开放式指数基金以外的开放式基金,对持续持有期少于7日的投资者收取不低于1.5%的赎回费,并将上述赎回费全额计入基金财产。”

「I份额」的基金仅限基金公司直销渠道购买。也就是说,投资者只有在南方基金的平台上才能购买到这些产品,享受折扣优惠。直销账户持仓中的A/C份额也支持免赎回费转换为I份额。

目前,「I份额」的产品都是场外基金,而且都是被动指数型的基金产品。

聚焦于场外基金这点很容易理解。首先,场外基金的手续费比场内基金的高不少,打折比较有意义。其次,基金公司直销渠道销售不了场内基金,基金公司如果希望通过费率折扣的方式把流量吸引到直销平台,就只能在场外基金上做文章了。

02

直销平台和三方平台之间的博弈

「I份额」基金的推出,就其本质上来看,是基金公司通过费率优势吸引投资者回到直销平台的突围之举。

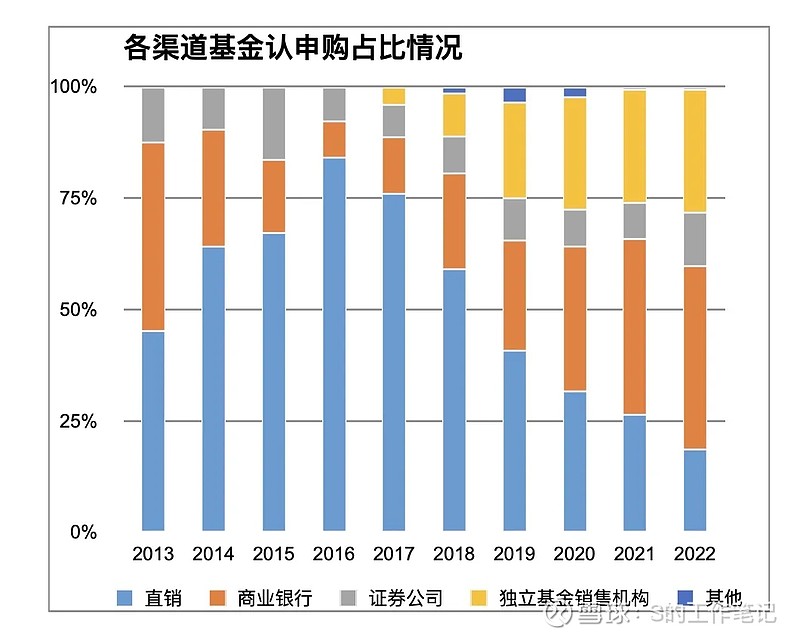

基金直销平台这几年的日渐式微可以从公募基金的销售和保有量数据上看得很明显。

2017年以前,直销、银行和券商是公募基金的主要销售渠道。根据基金业协会的数据,在2016年,直销渠道的基金认申购占比达到了压倒性的84%,保有规模占比为65.62%,而此时三方销售机构的认申购规模还没有统计数据,保有规模也只占2.24%。

2017年以后,随着三方销售渠道异军突起,基金公司也开始倚重于获得新平台的流量红利。2022年,三方渠道的认申购占比为27.5%,直销渠道的认申购占比下降到18.6%,三方渠道的保有规模占比为22.3%,直销渠道的保有规模占比下降到40.85%。

数据来源:基金业协会

数据来源:基金业协会

对于基金公司而言,在直销平台和第三方平台销售基金各有利弊:

1. 费率优势:

直销平台:基金公司通过直销平台销售基金,通常能够提供较低的申购费率,因为直销平台没有渠道商的费用,能够直接让利于投资者。

第三方平台:虽然第三方平台的费率也相对较低,基本购买费率在1折左右,但相较于基金公司直销平台,费率优惠可能不那么显著。

2. 产品选择:

直销平台:投资者在基金公司直销平台购买基金,通常只能选择该公司旗下的产品,这在一定程度上限制了投资者的选择范围。

第三方平台:第三方基金销售平台通常提供更丰富的基金产品选择,包括不同基金公司的多种基金类型,为投资者提供更全面的比较和选择。

3. 用户体验:

直销平台:基金公司直销平台可能在用户体验和便捷性方面稍显不足,因为它们往往只专注于销售自家产品,而且需要投资者分别注册和管理不同的账户。

第三方平台:第三方平台通常具有更好的用户体验和便捷性,它们提供的一站式服务让投资者可以在一个平台上管理和比较多个基金产品,操作更为简便。

4. 营销服务:

直销平台:基金公司直销平台在营销和服务方面可能不如第三方平台那样灵活和接地气。第三方平台:第三方销售机构在数字化运营和服务方面具有优势,能够提供专业的产品分析、资产诊断和投教陪伴,同时利用科技力量解决客户痛点,提升服务质量。

5. 客户基础:

直销平台:基金公司直销平台的客户基础较小,需要更多的市场推广和品牌建设来吸引投资者。

第三方平台:第三方平台拥有庞大的客户基础和强大的市场影响力,尤其是头部效应明显的平台,它们能够集中更多的资源和客户,形成强者恒强的格局。

随着对三方渠道的依赖越来越重,两个问题日渐突出:

一是基金公司在三方渠道获得的用户并不能有效沉淀到自有体系内。用户数据还是在三方平台上,用户终究还是三方平台的用户。

二是流量的获取成本日益增加的同时,又有基金降费的要求,这让基金公司不得不重新考量三方平台的引流成本和引流价值。

在这样的背景下,基金公司又回过头,重视起了直销渠道。

03

直销平台的重塑之路

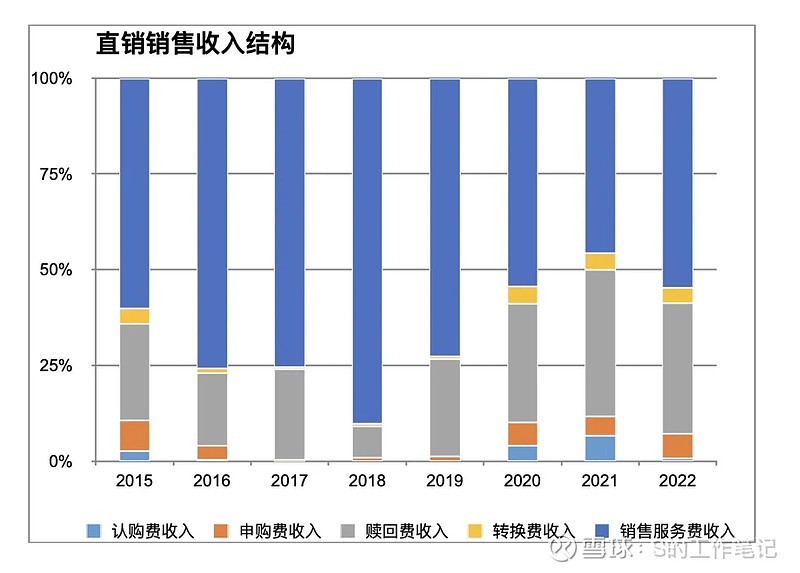

估计这次南方基金推出的「I份额」系列产品,主要会对销售服务费和赎回费的收入有所影响。

还是根据基金业协会的数据,对于直销平台来说,销售服务费的收入其实一直是主要的平台收入来源。在2022年,销售服务费要占直销平台收入结构的54.69%,赎回费排第2,占收入结构的34.05%,申购费占0.85%。

这次南方基金的销售服务费在之前平台上的0.1%的基础上再打1折,降到了0.01%,是把销售服务费这块的收入大头让利给了投资者。

数据来源:基金业协会

从投资者的角度,我当然为这种让利之举拍手称好。

但是,对于南方基金而言,这种大幅让利,特别是让利销售服务费的做法,是不是可持续?是不是要把「费用优惠」做成直销平台或者是公司品牌的卖点?如果坚持走「费用优惠」的路线,这波只针对指数基金的降费会不会影响到其他类型基金的费用定价?另外,自己公司的指数基金产品线是不是够全面够丰富,能够支撑得起投资者主流的指数投资需求?这些都是后续需要考虑的问题。毕竟吸引来流量是一回事,能留得住流量又是另一回事了。

最后,想用从《小米创业思考》中看到的一段话来结尾,“能够持续带来新用户沉淀的,才是闭环;能够形成闭环的,才是高质量的增长。”如何形成用户真正依赖的自有阵地,让我们共同思考更好的答案。

特别声明:市场有风险,投资需谨慎。任何情形下,本文观点仅供参考,不构成基金宣传推介或投资建议。基金信息请以管理人在官方网站等媒介披露的信息为准。基金的过往业绩及净值高低并不预示未来表现,不保证一定盈利或最低收益。