现代投资学认为多元化投资组合可以有效降低投资风险(这里的风险指非系统风险)。通俗一点的说法是“不要把所有鸡蛋放在同一个篮子里。”这种观点作为投资常识而被大众所广泛接受。那么,分散投资真的可以降低风险么?

我们在初中都学过统计学,统计学中有三个最基础的概念:概率、期望、方差,它们分别从不同的侧面对数据进行了描述。

比如一组数据(1,4,6,4,5)。

概率是指单个数据在全体中出现的频率,比如4出现了2次,它的概率是2÷5=0.4,5、6、1各出现了1次,它们的概率都是1÷5=0.2。

期望是指所有数据的平均值,我们可以把所有数据加总求和后除以总数或用每个数据与其概率相乘后再加总求和后得到。比如这组数据的期望=(1+4+6+4+5)÷5=4或者期望=1×0.2+4×0.4+6×0.2+5×0.2=4,不同的计算方式结果是一样的。

方差是描述数据对其期望(均值)的偏离程度,数学上将每个数据与期望值差值的平方加总求和后除以总数定义为方差,也等于每个数据与期望值差值的平方乘以概率之后求和。比如这组数据的方差=[(1-4)²+(4-4)²+(6-4)²+(4-4)²+(5-4)²]÷5=2.8,或者,方差=(1-4)²×0.2+(4-4)²×0.4+(6-4)²×0.2+(5-4)²×0.2=2.8。与概率和期望不同,方差值本身并没有意义,只有在与其他方差值比较时才有意义。方差越大,说明数据离散程度(偏离均值的程度)越大。

本质上,投资就是一组或多组随机变量(数据)。决定投资的三个最关键指标——收益可能性、平均收益水平、风险程度,可以分别与统计学中的概率、期望、方差建立对应关系。假如我们以某项投资未来可能收益作为数据样本,那么样本中每一个数据就代表一种收益结果。概率代表实现某种收益结果的可能性,期望代表这项投资的平均收益水平,方差则代表这项投资的风险程度。因此,我们可以用统计学的方法来对投资进行描述和分析。

以上知识是研究投资问题需要用到的基本原理和工具,也许有点儿枯燥,但并不难理解。

接下来,让我们来玩一个投掷硬币的游戏。游戏规则是这样的:假设你和小明来玩这个游戏,每个人有6元钱的筹码(6枚1元硬币)。你们可以选择掷硬币的次数,但最多不超过3次。如果掷一次硬币,正面朝上,小明给你6元,反面朝上,你给小明6元;如果掷两次,每次正面朝上,小明给你3元,反面朝上,你给小明3元;如果掷三次,每次正面朝上,小明给你2元,反面朝上,你给小明2元。

这个游戏是一种简化的投资模型。掷一次硬币就代表一项投资,当你决定开始这项投资时,你会把所有的资金6元都投入其中,结果是随机的,你可能会赢得6元,也可能会输掉6元,但每个结果的概率是确定的;掷两次硬币就代表两项投资,这就构建了一个最简单的投资组合,你必须要进行资金配置,决定每项投资投入多少资金,我们先以最简单的分配方式——平均分配开始,你将资金6元平均分配,每项投资投入3元;掷三次骰子则代表一个拥有三项投资的投资组合,你将资金6元平均分配,每项投资投入2元。

接下来让我们看看你可能获得的收益结果。

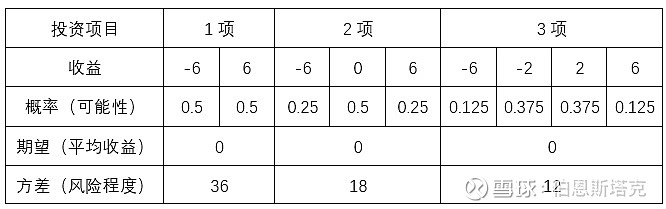

第一种情况:掷一次硬币(一项投资)

显然,结果只有两种:(-6),(6),对应的收益分别为-6,6,每种收益概率均为0.5。整体上,期望=6×0.5-6×0.5=0,方差=(6-0)²×0.5+(-6-0)²×0.5=36。

第二种情况:掷两次硬币(两项投资)

在这种情况下你将得到四种结果:(3,3),(-3,-3),(3,-3),(-3,3),每种结果概率均为0.25,对应产生三种收益情况:-6,0,6,相应的概率为0.25,0.5,0.25,期望=6×0.25+0×0.5-6×0.25=0,方差=(6-0)²×0.25+(0-0)²×0.5+(-6-0)²×0.25=18。

第三种情况:掷三次硬币(三项投资)

在这种情况下你将得到八种结果:(2,2,-2),(2,-2,-2),(2,2,-2),(2,-2,2),(-2,2,-2),(-2,-2,-2),(-2,2,-2),(-2,-2,2),每种结果概率均为0.125,对应产生四种收益情况:-6,-2,2,6,相应的概率为0.125,0.375,0.375,0.125,期望=6×0.125+2×0.375-2×0.375-6×0.125=0,方差=(6-0)²×0.125+(2-0)²×0.375+(-2-0)²×0.375+(-6-0)²×0.125=12。

三种情况的统计学数据如下:

很明显,三种情况的期望(平均收益)都相同,且占用的总资金(6元)都相同,方差的大小直接反映了投资或投资组合的风险程度。由结果可知:投资项目越多,投资越分散,风险越小,分散投资的策略确实降低了投资风险。

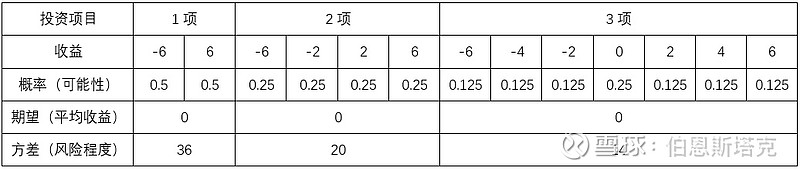

那么,投资组合的资金配置方式是否会影响这个结论呢?毕竟,平均分配只是一种特殊的分配方式,在实际投资中,很少采用这种方式。为了研究资金配置方式对分散投资可以降低风险这个结论的影响,我们修改一下游戏规则:掷两次硬币时,第一次投入2元,第二次投入4元;掷三次硬币时,第一次投入1元,第二次投入2元,第三次投入3元。新规则只是在原规则的基础上改变了资金配置的方式,其他保持不变。

在这种规则下,对收益结果进行统计,具体过程不再赘述,结果如下:

由结果可知,虽然改变了资金配置的方式,但之前的结论依然成立。也就是说,资金配置方式并不会影响分散投资可以降低风险这个结论。通过前后对比,我们还可以发现:对于相同的投资组合,资金配置越均衡(越接近平均分配的水平),投资风险越小。当然这个结论可能与投资组合中各项投资具体的收益期望值有关,在此,我们不作深入探究。

投掷硬币,每次结果都是随机的,是互不干涉的,转化为投资语言就是:投资组合中各项投资之间不具有相关性。这一点非常重要,因为在实际投资中,一个投资组合中各项投资往往是具有一定相关性的,比如我们买了三只股票,全部来自于汽车制造企业,显然它们同属于一个行业,具有相关性;再比如我们买了三只股票,分属于锂矿、锂电池、新能源汽车三家企业,彼此是一条产业链的上下游关系,也具有相关性。投资中的相关性就如同三国中的“铁锁连舟”。那么,相关性是否会影响之前的结论呢?毕竟,之前的结论是建立在投资完全不具有相关性的前提之上的。

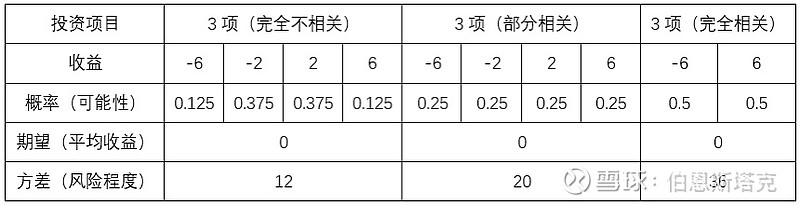

为此,我们再来改变一下游戏规则:对于投掷三次硬币,可以再细分为三种情况:第一种是三次结果互不影响(完全不相关);第二种是第一次投掷的结果决定了第三次的结果,但对第二次没有影响(部分相关);第三种是第一次投掷的结果决定了后边两次的结果(完全相关)。资金配置方式依然采用平均分配。

在这种规则下,对收益结果进行统计,具体过程不再赘述,结果如下:

结果表明:同样的投资组合,各项投资之间的相关性越强,投资风险越大。通过与原规则下的收益结果对比,还可以发现:当投资之间具有相关性时,分散投资可以降低风险这个结论不再成立(不管是部分相关还是完全相关,三项投资的方差值都比两项投资要大)。因此,我们需要为分散投资可以降低风险这个结论建立一个重要的前提:当投资组合中各项投资不具有相关性时。

以上分析基本上回答了最初的问题:分散投资是否可以降低风险。总结一下:

当投资组合中各项投资不具有相关性时,分散投资可以降低风险。资金配置方式并不会影响结论1。同样的投资组合,资金分配越均衡,风险越小。同样的投资组合,各项投资之间相关性越大,风险越大。

在对上述投资问题的研究中,我们使用了统计学的原理和工具,并以一个掷硬币游戏模型来类比投资。建立模型是研究复杂问题的一种行之有效的方式,它使问题大大简化,但也非常理想化,而投资实务的复杂性是不言而喻的。

在本文结束前,我们可以再提出以下思考:

假如你和小明都认可了分散投资可以降低风险这个结论,你们都倾向于通过增加投掷次数(在资金充足的情况下构建投资组合)来降低风险,那么你们的收益率会提高么?

显然是不会的。因为不管投掷多少次,你们的期望收益率始终为零,只是随着投掷次数的增加,风险会越来越小,你们各自的收益越来越趋近于期望收益率——零。

那么,上述结论对于游戏玩家(投资者)的意义是什么?

很明显,分散投资降低了风险,使你和小明都免于遭受巨额的收益损失,与此同时,它也剥夺了你们赚取超额收益的可能性。

在投资研究中,对于风险的定义是广义的:既包括有害风险,也包括有益风险。低于期望收益的偏离程度是有害风险,高于期望收益的偏离程度是有益风险。而人们日常讨论的风险一般指狭义的风险,即有害风险。我们厌恶有害风险,因为它使我们遭受损失;我们喜好有益风险,因为它给我们带来超额收益。

以上讨论使我们认清了分散投资所面临的问题:它降低了有益风险,降低了投资者赚取超额收益的可能性。

此刻,你也许就能理解投资大师巴菲特对分散投资嗤之以鼻的原因了——一个以赚取超额收益为目标的投资者,怎么会给自己戴上分散投资的“镣铐”呢?这又使我想到了马克·吐温的那句话:“把所有鸡蛋放在同一个篮子里,然后小心地看好它。”

原文载于公众号:向地思库。转载请注明出处。