最近接了个报告,所以最近也没更新一下基本面的看法。

所以这个报告,写一下正规的企业在做项目投资时,与我们小散散,有啥不同。

这个报告才写了一半,还有剩下的关于竞争群组分析和一些商业规划的内容,包括一系列经济测算,最后还要把这些内容转化成ppt(很麻烦)。

正规企业做投资时,与我们的区别就在这里:他们在花钱投资之前,会做很充分的准备。

不过这个区别,是可以通过我们在不断的学习中弥补的。

调研的价值,就是在过程中,你问到业内专业人士,他们在回答问题时会提供一些业内专业的内容(这些内容是非常有价值的,因为在你通过公开信息调研的时候,会忽略这些,人们不知道自己不知道的),但是角度也不会是全面的,还会包含很多个人见解,只要有个人看法,就会有偏差,因此我们会继续通过对接受的信息,通过公开的信息进行纠正。

也就是说,大部分调研的内容,其实是可以通过公开的信息来获得。

获取途径主要有以下几个:券商研报、行业协会网站、知网、个人的公众号等等(现在有很多人无私地分享一些非常有价值的内容,在微信搜搜里搜一下,真的比百度好用太多)。

其实有很多人对调研或者基本面不屑一顾,认为A股就是一个存量博弈的零和游戏,股价的走势其实就是当下资金博弈的过程,但是当你真的用基本面分析时,就会认识到,国内的机构其实是很专业的,股价在不同分析师的不同假设之下,维持在一个恰当的位置。我在此介绍一个比较粗略的企业估值案例,就算在各位面前板门弄斧了。

这是某企业,股价最近也是处于空头趋势,该企业属于成熟企业。

为了不被别人骂,不能说明具体是哪个公司,大家要谅解哈。

通常在对成熟企业进行估值时,假设起资本收益率保持稳定。

将财务数据分析一下:

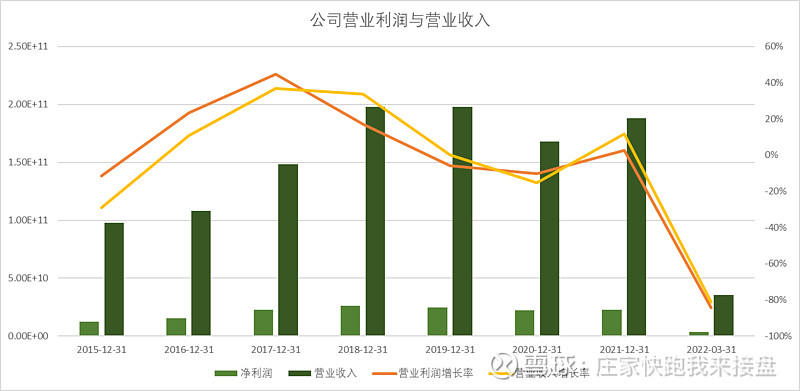

首先看到的是在2019年,公司营业利润增长率开始由正数变为负数,在2020年同样也是,这是在前期快速增长后出现的增长乏力,再看营业收入,营业收入其实在2019年还是略有增长的,但是出现了增收不增利的现象,说明企业的盈利能力开始出现颓势,或者说市场需求饱和。但是2021年营业收入和营业利润双双出现正增长,虽相较2019年还略有差距,所以我们需要深入分析一下,营业收入与营业利润增长的背后,还有其他什么原因。

首先我们就要观察公司的应收账款的周转率。当应收账款周转率出现下降时,可以从侧面说明企业的经营地位出现下滑,或者企业经营时销售政策放宽,通过延长回款期来促进销售。我们看到从2016年开始公司的应收账款周转率明显开始走低。不过对于应收账款周转率,分析不应只分析被估值企业,还应分析一下其他处于相同行业的竞争对手的相关周转率,这时我们就得看一下其他企业的应收账款周转率情况。

竞争对手a和b:

可以看到,在竞争对手a和b应收账款周转率没有下降的情况下,被估值公司的应收账款周转率出现下滑,其之前的竞争优势可以说被竞争对手拉近。不过周转率这三家相差不大。看来行业内周转率在13-15是正常现象,也就说明,被估值企业仍具有一定的竞争地位。

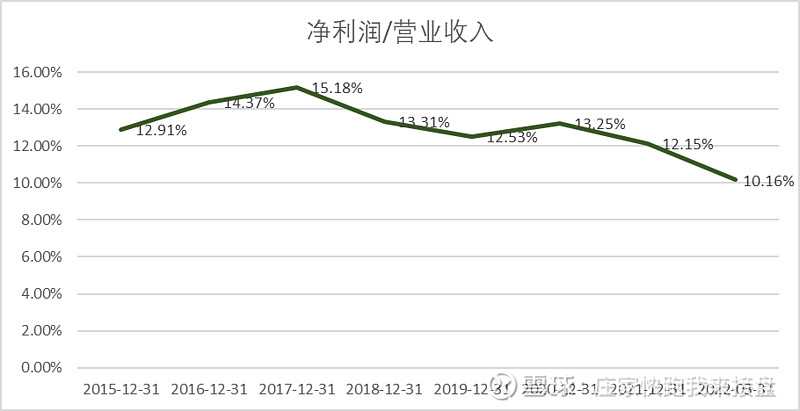

那我们再看一下净利润/营收情况

可以看到公司净利润/营收该指标在2021年处于低位,但其实与之前差异也不是说太大,再看一下毛利率这个指标。

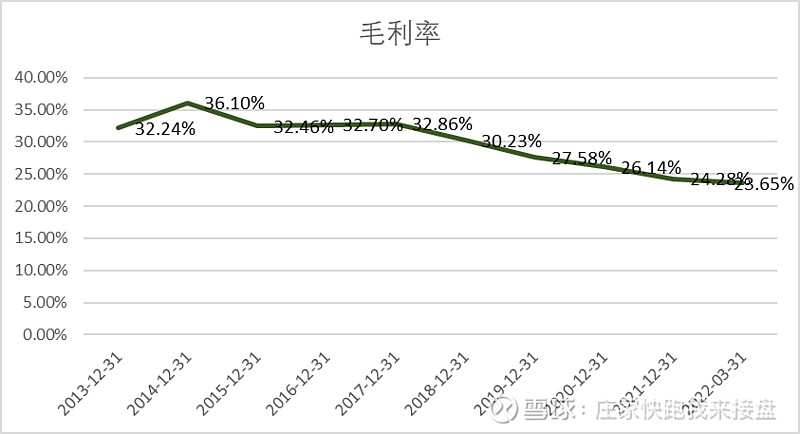

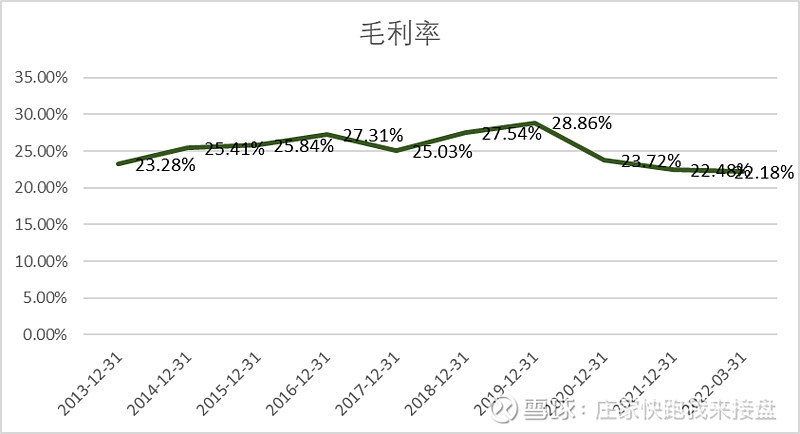

公司毛利率自2014年开始出现下滑,2021年到了24.28%,说明公司已经不得不加入到行业激烈的竞争中了。看一下其他两家竞争对手的情况。

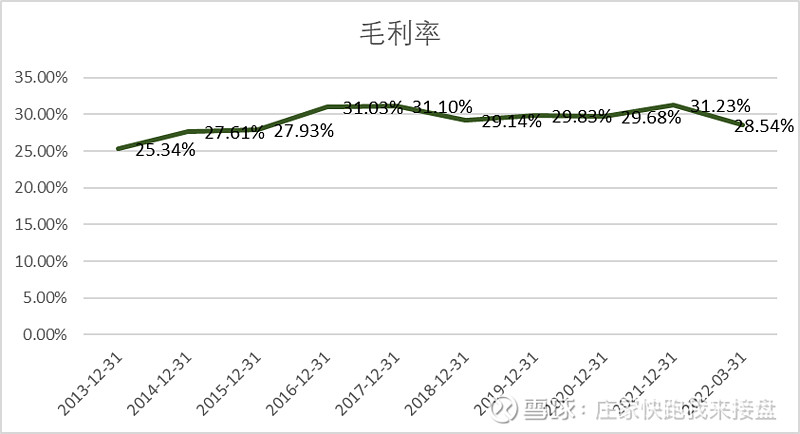

其中竞争对手b的毛利率一直维持高位,竞争对手a略低于被估值公司。可以说明,竞争对手b在产品品质竞争方面逐渐超越被估值企业与a。经过对比,发现被估值公司在最低的营业收入却获得了与竞争对手a和b相近的利润,说明被估值公司费用控制方面,优于a和b。

根据以上说明,被估值企业2021年营业收入与利润增长率均为正,是企业不再维持之前强势的销售模式,降到行业平均水平换来的,符合常理。

对比一下被估值企业的经营战略。

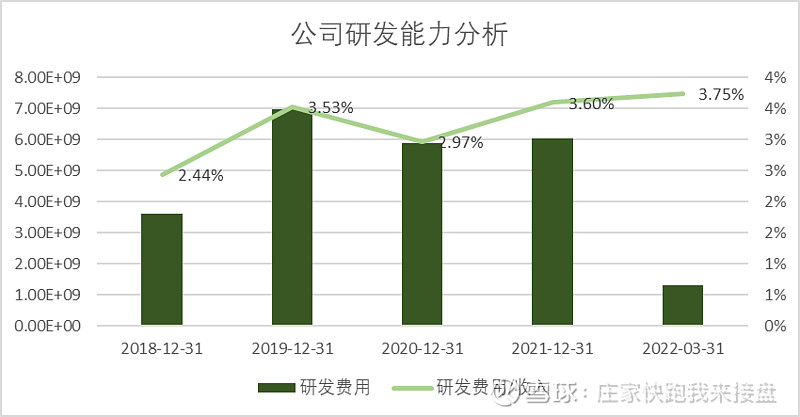

可以看到倍估值企业销售费用逐年降低,研发相关费用维持3%左右,与其他两名竞争对手的费用结构相比,销售费用明显较低,说明被估值企业的销售渠道建设还是较为完善的,被估值企业还通过现在比较潮流的方式销售产品,所以销售费用控制方面可圈可点。

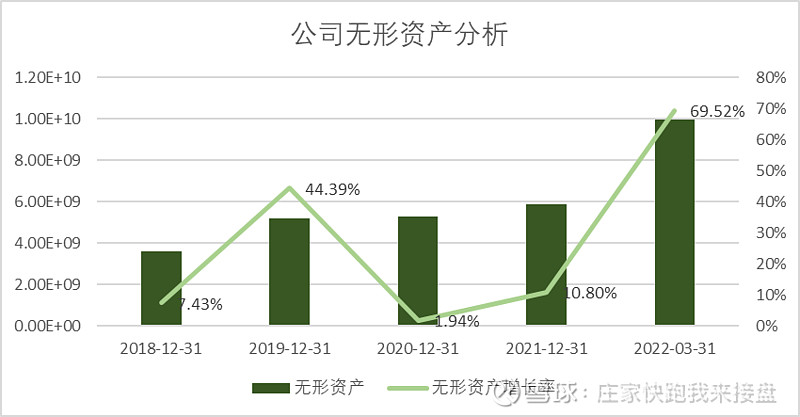

看一下公司的无形资产,公司通过研发获得的成果还是比较不错的,但是无形资产的增加将来如果不能带来足够的收益,可能会反噬将来的利润。

公司的利润直接与经营活动现金流相关,在这个指标方面,公司相较于其他竞争对手表现不佳,可能直接与其销售政策有关。

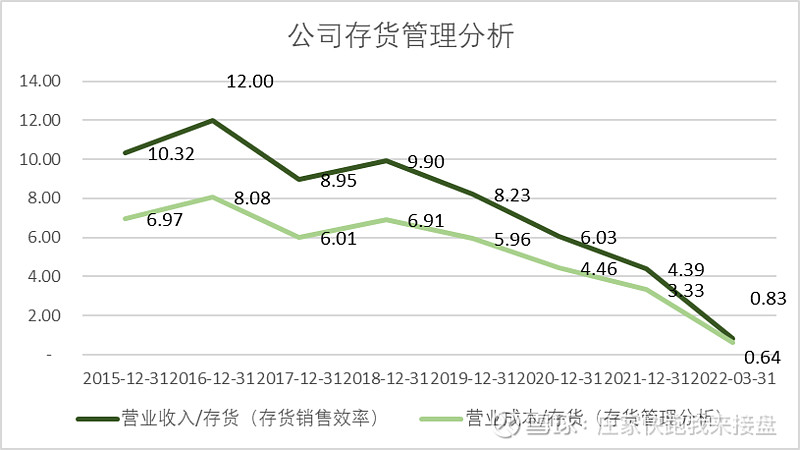

再看一下公司的存货管理,公司存货中大约2/3是产成品,同时公司的存货周转率略低于竞争对手a和b。存货周转率的下降,会倒逼企业进行更大规模的赊销,将来可能会影响被估值企业的议价能力。

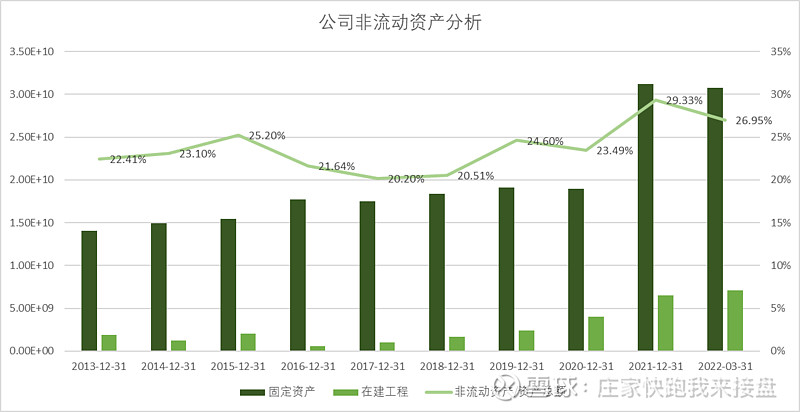

最后我们看一下公司的资产健康状况。

公司2021年固定资产有较大的增幅,在这里我就不分析公司的固定资产增加可能涉及到的战略,因为说了这家公司大家就知道是谁了,哈哈。不过这种幅度的增加,说明将来公司可能有大的动作。

那根据上述的基本面分析,我们简要就该成熟企业进行估值。

为什么强调是成熟企业,因为资产有两种,一种是稳定型资产,另外一种是增长型资产。稳定型资产大多存在于成熟企业当中,通常具有稳定的资本收益率,因此我们在对成熟企业进行估值的时候,会假设其资本收益率维持稳定。

假设资本收益率稳定还有一个好处,那就是资本的增长与净利润的增长是保持一致的,而资本与营业收入与正相关的关系,那么营业收入与营业利润增长也保持一致性。

很多朋友会问:这tm也可以?的确是,因为估值就是把不确定的东西尽可能确定化,因此,就需要接受它的不完美性。

为了不暴露被估值企业,所以我就简述一下原理,具体数据就不往上放了,大家见谅,如果想要具体的被估值企业数据和估值方法,可以关注并私聊我哈,我可能平常比较忙,如果我看到,会分享给你~

之前文章也阐释过,就是估值的核心是公司的自由现金流折现。那么成熟企业的自由现金流如何算,是一个问题。

我们既然假设了成熟企业的资本收益率不变,那么可以这样认为:

资本收益率*再投资率=公司的增长率

其中:再投资率=(营运资本增加+非流动资产增加)/净利润。

资本收益率=净利润/公司资本

分子与分母约分,剩下的就是:(营运资本增加+非流动资产增加)/公司资本=增长率

而之前又说,资本收益率保持不变,所以资本的增长=营业收入的增长=净利的增长。

是不是非常的粗暴?

那么营运资本是什么,营运资本=流动资产-流动负债。就是公司流动型的资产扣除流动性负债剩余的部分,这一部分直接关系到公司资产的流动性,表现公司的偿债能力,也表示公司运营时可承担的风险有多大。营运资本的增加,就是随着公司的发展,需要更多的营运资本来支持运营。这增加的营运资本需要通过公司自身盈余或者融资来获得,作为成熟企业,一般是通过盈余。

公司的非流动资产增加比较容易理解,一般主要集中在固定资产或在建工程,公司发展离不开资产的增加,资产增加就需要钱,或者通过研发资本化变为无形资产。

营运资本增加和非流动资产增加就是公司的部分利润流向,是必须的,不属于公司的自由现金流,因此在计算估值的时候,需要将该部分扣除。

那我们如何计算再投资率?

一般是通过最近几年公司【(营运资本增加+非流动资产增加)/净利润】的平均值来计算,我一般是选取五年。

我们如何计算资本收益率?

也是通过最近几年公司【净利润/公司资本】的平均值计算,我也是一般选取5年。

这两个数相乘,可以粗略计算公司将来的增长率,计算出来的结果可以近似等于公司净利润的增长率。

最后就是要计算公司的自由现金流了,自由现金流=公司净利润*再投资率

非常好理解,就是净利润扣除将要用于公司运营的钱,就是公司剩下的自由现金流了。

有人会说公司的净利润有一部分是没有现金流支持的,当然是这么个情况,那我们需要看一下公司的经营现金流量/净利润这个指标,被估值企业的这个指标还是可以接受的,基本在100%浮动,因此这样粗略计算也是可以接受的。

通常前五年可以用我们计算出来的数据来粗略估算公司的增长率,但是五年之后不确定性太大,是不可以用计算出的这个数据的,因此在计算五年后的增长率时,我们一般使用十年期国债收益率近似替代。

还有一个比较专业数据,是估值时必须要的数据,就是公司的资本成本。这个可以看作是如果这个公司借你的钱,你打算要多少利息。当然这个解释是错误的,正确的是这个公司运营时投资的标尺,是公司的钱的真实成本,可以理解成公司的钱的一种利率,从侧面也体现公司运营的风险。有点玄乎了,所以我就用刚上来的那个解释,比较接地气。

这个数字有几种计算方法,不过说实话这些计算方法在真是投资过程中不是太好用的,所以大家可以百度一下看看就好,如果真要严格按照计算出来的数字估值,恐怕将来投资是要亏损的。所以还是按照最朴素的借钱观,比较具有普适性。那我们可以狮子大开口,你借我钱,我就要15%的利息。

我们预测了5年,那以后公司的价值怎么计算呢?

通常是用终值的计算方法,公式如下:

公司终值=预测期最后一起的利润*(1+十年期国债收益率)*(1-再投资率)/(预期增长率-十年期国债收益率)

为了不让大家看过来后一头雾水,那我这里再总结一下:

对于成熟企业估值,我们假设企业在未来5年内维持稳定的资本收益率。对于再投资率和企业的资本收益率,我们选取最近五年企业数据的平均值作为测算基数。公司未来五年的增长率计算公式为:增长率=再投资率*资本收益率五年后我们假设公司增长率与十年期国债收益率相似。五年后的再投资率=十年期国债收益率/资本收益率企业终值=预测期最后一起的利润*(1+十年期国债收益率)*(1-五年后再投资率)/(预期增长率-十年期国债收益率)对自由现金流量进行测算折现,得到企业的价值。

好了,这些数据分别整理并计算好后,得到企业的价值。注意,这里得到的企业价值是根据财务报表得到的,机构会通过相关调研对参数进行修正,还记得刚开始我说的调研了吗?这两者要结合才可以。

对了,还有一个高阶一点的事情,对于货币资金比较多的企业,其营运资本增加在计算的时候需要充分考虑有多少现金用作经营,有多少现金是冗余现金,这个需要大家自己判断了~我的建议是通过财务报表数据,计算最优现金保有量,这个内容等以后我会更新一下,大家学习后可以试着计算一下自己持有股票的价值,最后再提醒一句,这次介绍的方法只适合成熟企业,对于成长性企业或大宗商品类、金融类企业,完全不适用!

最后强调一点,我们学习估值,不是精确的计算出企业的价值,这个是谁都无法办到的,包括专业的投资机构,我们是通过估值,判断机构对呗估值企业增长率的预估,结合自己的经验,判断估值错误,因为股价是博弈后的结果,但凡存在博弈,就会有定价错误和套利空间,这才是我们应该去追求的。

最后我列一下当时估算时的数据吧:

黄色部分我通过手动调节增长率,把股票调节到现阶段差不多的股价,根据自己的经验加上公司可能的发展战略,发现公司相对来说可能有点低估,但是低估的也不太过分,毕竟现在经济情况大家也都清楚,比较悲观。

股票充满了不确定性,因此我想通过对自己想法和基本面、技术面看法的记录,和大家一同进步。希望大家能多给我提提宝贵意见,以后我还会不定期的更新一些自己对股票的看法,包括基本面和技术面~希望大家能够关注并支持我哈~如果有不同意见,欢迎大家批评~$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$