有朋友让我再给珠峰估一下值,安排!

大宗商品尤其是矿业企业,估值方法和其他类型企业有很大的不同,因为其所依托的盈利产品严重受制于该产品的需求和宏观环境,这就导致靠天吃饭的现象严重。

因此在对该类型企业估值时候,需要对该企业的产品未来走势进行一个预判。

重点来了,如果能预判准确的话,我们炒股干什么呢?直接买相关期货岂不更好?

所以这里一个结论很关键:没有人可以预判出商品未来的价格走势,即便短期内判断正确,长期也是不可持续的。

所以在大宗商品类企业估值的时候,要么拿一类商品的平均价格估算企业将来的盈利水平,或者用最大最小值的方法判断价值区间。这就是我上一次计算的方法,毕竟怕大部分人看不懂我下面的计算方法,毕竟学金融的或者cpa是少数人。

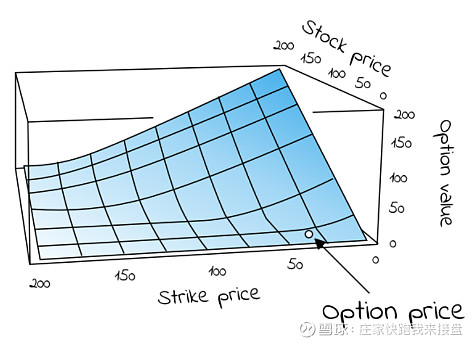

下面我采用的是布莱克-斯科尔斯公式,用估算看涨期权价格的方式估算大宗商品企业当期价值。

什么是布莱克-斯科尔斯公式?

这是一种用来估算期权价格的方法,主要有几个输入值:

1、当期股票价格

2、股票行权价格

3、当前的无风险利率

4、股票的波动率方差

5、多长时间可以行权

6、股票红利

下面来解释为什么可以用估算期权的方法估算大宗商品企业价值:

矿都是买来的,然后开采,赌的就是买矿和建设成本将来能被利润所覆盖,并形成超额收益。也就是说所买的矿物超所值,与期权有一定的相似性。

期权就是我花一部分钱,确定一个行权价格,就是将来可以按照这个价格去买股票,将来赌股票能超过这个行权价格,赚取的收益就是将来股票的价格与行权价格之差。

这样看过来,其实矿的价值,就是将来矿能带来的利润与买矿和建矿之差(这不是废话么)。

因为股票与大宗商品具有相似性,就是有波动性,如何解决波动性,就需要用到布莱克-斯科尔斯公式了。

这个公式比较复杂,也就是学会计或这金融的人能接触到,不知道的朋友可以百度一下,这里就不多介绍了,布莱克-斯科尔斯公式有一个隐含大前提,就是市场人是理性的,而且都是高手,所以还是有点学术气。

所以大宗商品企业的估值输入值,对应期权输入值:

1、储量*单位利润(如果在建设过程中需要折现)

2、当期的买矿成本+建矿成本

3、当前的无风险利率

4、产品的波动率方差

5、能开采多长时间

6、能开采年数的倒数

好了,对好入座,开始计算。

储量:200万吨当量LCE

利润我就按照平均的情况了,每吨3万-5万。因为锂高位维持个人感觉比较困难了现在,毕竟上海方面没有复工复产,其他地方又疫情不断冒出,感觉困难。

买矿+建矿大约80亿

无风险利率估算为3%

然后计算波动率方差。

我一个一个敲的,大家应该得给我点个赞。

大约波动率方差为0.12,因为我是单月提取的数据,所以有一定的误差,但是现阶段没有人统计,或者我没有找到,所以就用了笨方法。

所以年波动方差1.44。

假设开采20年,大约算一下就行,因为没必要算精确了。

当单位利润为3万时候,

计算数据如下(计算比较复杂,涉及到偏微分,没有高数背景的话,就别学了,以后问我我会帮着你算):

对应矿的价值为:21,865,199,055.91

当单位利润为5万时候,

计算数据如下 :

对应矿的价值为 :32,541,001,023.70

也就是说,如果阿根廷项目进展顺利,矿的价值理论在219亿到325亿之间。

这也就是我最初发表的一个评论里面的数据支持,但是被现实打肿了脸。可能是机构认为阿根廷项目是镜中花水中月吧。哎~

但是风险现在来了,阿根廷的矿是需要钱来建设的,但是看到珠峰的股价如此下跌,定增方案将很难得到执行

因为定增需要按照20个交易日平均交易价格的80%定价的,也就是说,当股价上涨时,方案可行,股价下跌时,没人愿意吃哑巴亏。这就是现在珠峰的困境。

可能本次计算没有之前那么接地气,大多数人可能不能搞明白,术业有专攻而已。

还是那么一句话:这次亏的太多,是因为人赚不了认知以外的钱,我也会在这次失败中认识到自己人性上的弱点。

以后我还会每天更新一下自己对股市的认知,或者对股票估值的看法,与大家一起进步。大家有啥不明白的或者有想要估一下值的股票,可以关注并私信我,我看到后一定会尽量帮助大家的。$上证指数(SH000001)$ $创业板指(SZ399006)$ $西藏珠峰(SH600338)$