中国建筑自从8月份分析简报做出以后,由于各种因素,个人一直未曾更新,今天看了一下中建的三季报和1-10月的数据,本来想等着11月数据出来再分析,但是考虑到还要许多事儿要做,就先简单评价下中建。特此声明,很多人看文章都是大略一看,就断章取义,大言不惭,有时候看到留言,懒得与之争论,就好比我对双汇发展的分析,碍于个人时间问题,文章写完直接就发了,也未曾排版,这与个人曾作为一家上市公司专门干分析岗位的专业人士是不太吻合的,但是个人认为我对双汇的认知比许多雪球大佬都强,虽然这话被人看大言不惭,但实话难听,就是这个道理。还有就是本人发表在雪球的文章都是在WORD写完以后,直接复制粘贴到雪球,几乎很少再去看排版,所以难免会有排版及错别字问题,被人看作是不认真对待,这个在这篇文章写出来,以后不再提及。关于我在雪球发表文章的初衷就是纯粹个人投资笔记用的,所以写的洋洋洒洒,不像是给公司管理层写分析,还要逻辑严谨,排版用图,包括从wind去找数据,分析完打印下来,还要逐字逐句再念念,这种工作一般是比较枯燥的。闲话莫提,且看正文分析!

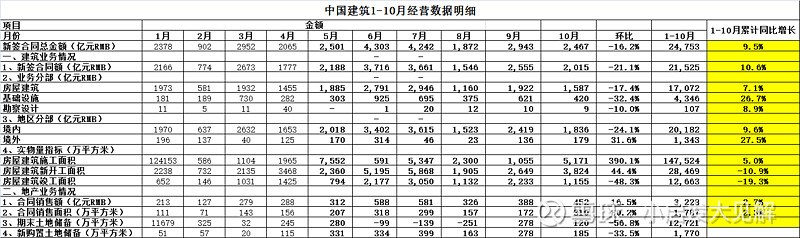

中国建筑11.18日下午发布1-10月经营数据简报(见下图),从新签合同总额上10月签了2467亿,较9月份环比下降16.2%,从数据上来看,个人专门做了一个表,10月的数据整体是低于1-10月累计均值的数据。

从全年要签3.1万亿合同(对应月合同标准2583亿)来看,前10月签订24753亿合同,月平均2475亿,与月目标标准相比少108亿,对应后续2月平均月新签合同要达到3124亿,当然这个数据中建如果想搞,稍微用下力,就完成了全年新签合同!

放眼前10月的单月数据,10月的数据可以讲在中等略下,我们看10月的环比下降过多,主要是9月份数据稍显靓丽,与好的相比,业绩稍显差别,就会显现出来。从10月的数据来看新签的合同结构上看,建筑业务占比82%,地产业务占比18%;与1-10月累计建筑业务占比87%,地产业务13%对比来看,地产业务比重在上升,说明企业这里销售力度有所增加,有进一步释放利润的意图。我们结合三季报来看,公司三季度业绩大幅增加,和上面互相映衬!至于可能有人疑惑经营性现金流由2季度回笼203亿到三季度-178亿,这个我简单讲一下,央企一般是集中在年末回笼资金,所以这个现金流不算是问题。

从10月的实物量指标来看,房屋建筑施工面积持续加大,无论是房屋建筑新开工面积和竣工面积,单月位于第三大,分别次于7月、5月数据,数据较为靓丽。但从累计来看,前10月的房屋建筑施工面积同比增长5%,建筑新开工面积和竣工面积前10月份数据较去年是下降的。结合在疫情之下,预期今年农民工放假的时间早于往年,中建有把建筑施工力度往前提的嫌疑。

从 地产业务来看,众所周知,2019年地产业务的毛利率高达31%,与房产建筑与基础设施毛利率个位数来比,对公司业绩影响较大,地产卖的房子越多,对业绩贡献越高,这也是从2019年年报即便房屋建筑占据全年62%的收入,但毛利润只占37%;而地产收入只占全年收入的15%,但毛利润却占全年44%,较房屋建筑高7%的比重的原因。

所以,从前10个月累计数据来看,建筑业务累计增幅10.6%,地产业务累计增幅上升2.7%,预期全年收入业绩较去年同比增幅预期10%+,利润同比5%+,肯定不如19年同比的数据,但是在今年这么大的疫情之下,还能完成这样,已经很优秀了。

结论:总体来讲数据呈不断改善的趋势,但是和2019年相比会略显黯淡。考虑到疫情原因,在今年顶层大力拉动基建的基础上,这种业绩只能算作中等。当然这种票放平心态,安心波段,是为上策!