$安徽皖通高速公路(00995)$ $皖通高速(SH600012)$

抽空看了一下1季报,觉得完全符合预期。

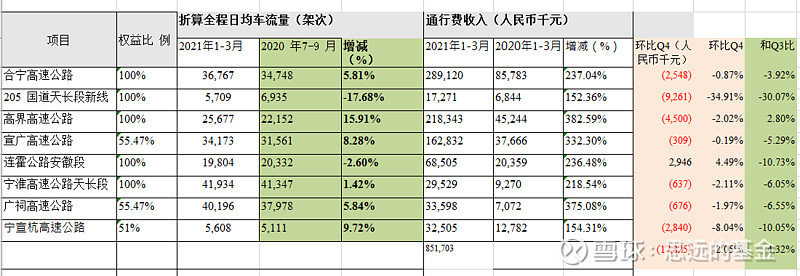

一图胜千言:

1、和2020Q3比,主要公路的日均车流量还在增长。

2、205国道降幅较大,收入少了近1000w, 由于‘与 205 国道并行的 101 县道限高门架于 2020 年 12 月 16 日正式拆除,部分大型货车改走该县道;且与 205 国道并行的 204 省道于 2020 年 12 月 26 日全线贯通,导致部分车辆被分流,对 205 国道天长段通行费收入产生一定影响。’

3、高界增幅较大,‘受合安高速公路方兴大道-马堰段“四改八”工程于 2019 年底完工影响’

4、合宁,估计车流量暂时不会再大幅增长了,可能要等到年底南京段开通。另外,G40合六叶段也开始改扩建了,今年1月份开始限速80公里,目前看对合宁没有多少负面影响,这段路2022年底完工,开通后也许有正面影响(参考高界)。

5、宁宣杭车流量少得可怜。但之前大家已经讨论很清楚了,临安段明年9月应该会完工(亚运配套工程),2022Q4就会贡献增长了。南京段2022年完工、临桐段应该也是2022完工、还有申嘉湖也会接上。网页链接

还是那个观点,未来几年业绩确定持续增长。我继续拿着,等兑现