重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

恒力石化之前发布了公告,筹划分拆子公司康辉新材借壳大连热电上市。

大连热电最近七连板,已经从4.85元,涨到了9.46元,接近翻倍。虽然我并没有追热股的兴趣了,但是对于市场先生为何如此的兴奋,还有一点点兴趣的。

如果朋友们有兴趣,我们一起聊聊借壳上市的事。预先说明下,我在今天之前对借壳上市没有深入的了解过,现学现卖的,是否正确,不能保证,我给自己的预期也是借此学习一下。

一、历史回顾

作为母公司的恒力石化本身也是通过借壳上市的。

2016年,恒力化纤借壳大橡塑上市,后大橡塑更名为恒力石化。主要步骤为以下几步:

(1)把评估价值为71,719.25万元的原大橡塑的资产和负债一并打包卖给大连营辉机械制造有限公司;

(2)以非公开发行股份和支付现金的方式购买评估价值为1,080,891.90 万元的恒力化纤股份;

(3)发行股份募集配套资金16亿元用于支付本次购买资产总价的现金对价;

(4)大橡塑原控股股东把大橡塑股份转让给恒力化纤股东。

上述 1、2、4 三项内容为公司重大资产重组中不可分割的组成部分,互为前提、同步实施,其中任何一项因为未获得所需的批准(包括但不限于相关交易方内部有权审批机构的批准和相关政府部门的批准)而无法付诸实施,则重大资产重组自始不生效。

我们一步步来拆解吧。首先要进行的是把原资产置换出去,如果原资产盈利能力强劲,自然是不会有股东会卖壳的。截止2015年06月30日,大橡塑的评估价值是71,719.25万元,而当时其市值为48.57亿元(停牌前股价16.73元),溢价41.4亿元。大橡塑2012-2015年已经连续四年亏损了,恒力化纤的股东会付出多大的代价来买这个壳呢?我们往后面看。

经过第一步资产置出,大橡塑已经是一具干净的壳了,我们接下来就是要注入资产了。注入资产有两种方式,一个是非公开发行股份的方式,一个是现金购买的方式。非公开发行股份好理解,就是原来不能在市场上交易的股份换个能在市场上交易的股份(当然,一般是交易受限年限的),公众市场的股份如何解决呢?这里的方案是向原股东购买股份,购买股份的钱通过向资本市场增发股份来解决。这里是不是可以通过直接向市场增发股份来解决呢?

第三步是增发股份募集资金来支付给原股东。

第四步是大橡塑的原控股股东退出,把股份转让给恒力化纤的股东。这一步不是必须的,在分众传媒的借壳上市中,原控股股东易忠贤就没有退出。

下面我们就得聊聊钱了,作为恒力化纤的原股东,肯定是想壳便宜一点,资产注入价格好一点。而作为大橡塑的原股东,自然是想把壳卖个好点的价格,置出的资产也卖个合理价格。首先从大橡塑原股东角度看,大橡塑净资产5.8亿元,作价7.1亿卖了,买方卖方都是自己人,合理就好;其次,2亿股的大橡塑股份作价11.7亿转让给了恒力集团,大橡塑的壳买了一个好价格。恒力集团花了11.7亿,还稀释了股份,仅获得了一个壳吗,还有没有其它东西呢?首先,恒力集团及其它恒力化纤股东把净资产32亿的恒力化纤卖出了108亿,PB约3倍,如果以2012-2014年的利润看,PE约50倍,怎么看都是好价格。其中部分恒力化纤的股份收到了16亿元的现金。借壳上市成功的2016年2月1日,恒力化纤的原股东资产市值为172.74亿元,相对于恒力化纤当初净资产32亿,已增值数倍。

那么谁都赚了?大橡塑的原股东是举着火把穿过了火药库的,恒力化纤的注入,其50倍PE,或是3倍PB,已经是承担了巨大的风险的,而站在上市成功的2016年2月1日,其增发股份发行价格6.36元,市场价格8.2元,溢价29%。

以收益法进行资产评估的话,是需要进行业绩承诺的,恒力化纤2012-2014年的利润分别为23,893.56万元、9,476.53万元、20,212.56万元,上市时承诺2016-2018年的利润分别不低于82,928.08 万元、99,239.19 万元、115,228.7 万元。最终,2016-2018年恒力化纤净利润380,718.93 万元,占承诺业绩的128.02%,实现了业绩承诺。时至今日,恒力化纤要撑起当初的108亿市值,仍有压力。

二、今日再借壳

恒力石化在其公告中说明了恒力石化分拆康辉新材重组上市方案,包括:(一)重大资产出售;(二)发行股份购买资产;(三)募集配套资金。

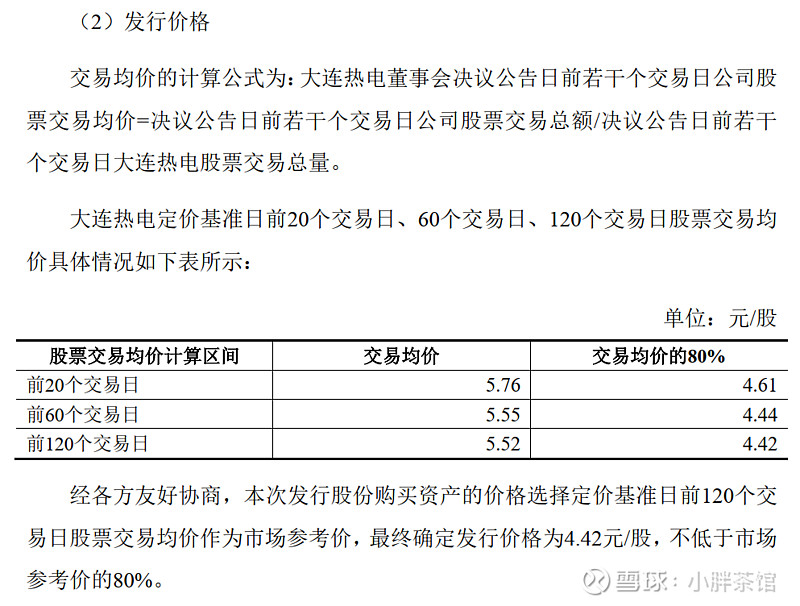

看来,其借壳上市方案和母公司当年的方案一模一样。在公告中,明确了发行价格。

各位勇士一定要把4.42元的炒到9.46元,实在是让人摸不着头脑。

在整理此文的相关资料的时候,正好大连热电发布了风险提示公告,明确了康辉新材的资产预估值不超过120.00亿元,落在我之前文中预估的120-150亿元的下沿,个人认为恒力石化没占便宜。当然,你要是以母公司的估值水平来看,那就会觉得还挺香的。

也有一种观点就是上市企业总不会吃干抹净了,要给一二级市场都留点肉,康辉新材120亿上市是低估的, 这个是给一级市场的肉,那么现在给炒到295亿,是大家“预判了上市企业的预判”,预先把留给二级市场的肉也吃了。

三、借壳的风险

康辉新材借壳上市还需要大连热电股东大会的批准,而大连热电的股权较为分散。股东大会能不能通过是有悬念的。

这样的股权结构能否获得三分之二的股东投票通过呢?不通过难道过段时间再次申请,证监会下一次会通过?

恒力石化在上一次自己借壳上市的时候给壳的估值就是二十多亿元。现在以发行价4.42元看,给壳的估值约为12亿元,是比较合理的。

四、学习到到其它知识点

发行价格以董事会决议公告日前20交易日、60交易日、120交易日均价作为基准价,可以在80%-100%内定价。恒力石化母公司借壳大橡塑上市时,发行股份购买资产取的是前120交易日价格(较低),募集资金取的是前20交易日价格(较高),两个价格是不一样的。

后记

借壳上市我比较少关注,错误和遗漏在所难免。

观点可能有错误,也可能比较片面。 如果有不对的地方,欢迎大家指正。

原文链接:聊一聊恒力石化分拆子公司上市的事情