重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

在上一篇分众年报分析中提到了苏兄的的一段观点:

因此我对于在周期股上使用席勒市盈率估值法有一些新的想法,即——周期股的理想买点选取内在价值的七折合适吗?

对于一个没有成长性的周期股而言,在不考虑市场先生的情况下,内在价值买入它的静态收益仅有3-4%。即便是估值的七折,静态收益率也仅有4.3-5.7%。

因此我认为,对于没有明显成长性的周期股,内在价值的五折即静态收益率6-8%会是一个更合理的理想买点,至于起始买点则根据个人情况设定即可。

针对此观点,我表示了一点吐槽:

吐槽点一:没有成长性的周期股。成长和周期是一组相对的概念,归根结底在于对企业确定性的认识。没有永恒的周期与成长,一切都处于变化和转化中。唐朝先生估值法的三年后估值的五折为今天的买点,这个理论的基础也是三年后的利润会永续经营,这个永续也暗含着利润的保持,不然哪怕就以10%的业绩增长,50年后企业的业绩要增长117倍。如果投资逻辑从“所有的钱都是一样的”转到追求成长性上去,感觉多少有点危险。

吐槽点二:不考虑市场先生。市场先生是可以利用的,今天的0.7元变成三年后的1元,年收益率是12%,这是单利计算,如果利润全部分红,收益率约16%吧。那么假设市场先生的破钟五年才走准一次呢?复合收益率仍然还有12%。

估值是投资中最不重要的一个环节。我这里没有要较劲抬杠的意思,投资一家好企业的好处就是容错率高,长期看估错值了完全不影响收益的。我和朋友们的估值也各不相同。

某球上我并没有关注苏兄,但我和苏兄同是书房后院同学,我也是“苏想所”的粉丝,虽极少直接交流,称一声朋友希望苏兄不嫌弃。

苏兄对于吐糟并不认可,这是好的,至少不是不回复加拉黑。

我思考了很久,我的吐槽错了吗?周期股理想买点打五折是恰当的吗?我是不是需要再次的梳理一下我投资的底层逻辑?

再议“成长股”与“周期股”

关于吐槽里对于“成长股”和“周期股”的认识中有缺陷,我诚恳接受苏兄的批评。

我们必须接受企业是有生命周期的,“成长股”和“周期股”就如同人的青年和中年。青年可以有中年的身体,中年也可能有青年的身体,但我说可以转化、没有界限,是不可取的,不论这界限是否模糊不清。

既然我们承认了“成长股”和“周期股”,那么一个有成长的企业不该享受估值的溢价吗?

是,肯定是。唐朝先生的估值方法——三年后合理市值的五折为理想买点,这其中的“三年后”即反映了成长股的溢价,这是对你的企业“成长”理解的褒奖。这个估值方法暗含了26%的投资收益率为目标。

而周期股,按席勒估值法(企业内在价值=十年平均净利润*无风险收益率的倒数,假设理想买点为七折)计算,三年的投资收益率目标为15%-16%。两种企业的投资收益率目标相差10%,这不足以褒奖你对企业“成长”的理解吗?

按照唐朝先生的投资水平,如果能稳定的拿26%的收益,确实不会给15%的周期企业太多的关注和仓位。对于我等小菜鸟,周期股的15%-16%投资收益率是可以接受的。

周期股企业价值的五折为理想买点可取吗

苏兄觉得投资周期股按内在价值的七折“亏”了,五折更合理。

有问题吗?没问题,投资“成长股”可是26%的收益率啊。

可问题是五折买不到。

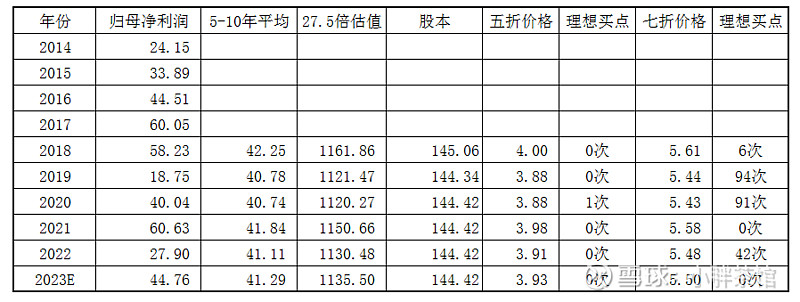

我们以苏兄27.5倍作为企业估值倍数,不足十年的平均利润按5-10年的估算,近六年仅有一次理想买点出现,出现在2020年4月13日,而且当天的开盘价4.02元,收盘价是3.90元,理想价格3.88元,要出手机会不多。

当然,苏兄在文中说了,自己的买点范围是6-9折。5折为理想买点可能仅仅是个想法而已。

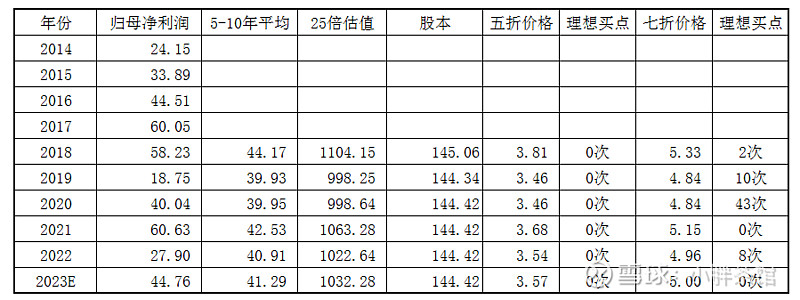

我们再以25倍作为企业估值倍数看看:

以25倍作为企业估值倍数的话,明显的出现理想买点的次数少了很多。那么以25倍的1.5倍作为卖点的话,能否在三年内达到合理市值呢?

整体来看,25倍的7折做为理想买点,1.5倍做为理想卖点是具有可行性的。

以三年后为期,成长股也是五折为理想买点,周期股也是五折为理想买点,意味着同样的都以26%做为投资收益率目标。因为成长股未来业绩预测往往含有增长率,盈利的风险是大于周期股的,一但真的同时出现五折的情况,投资者可能会优先投资周期股。你要相信资本的嗅觉。

对于底层逻辑的执着

不同的企业蕴含有不同的风险,对于风险我们需要留足安全边际,比如唐朝先生在给陕西煤业估值的时候,净利润打了八折,比如@慧思书房认为陕西煤业不能永续经营,企业内在价值需要打折,这些我都是认可的。比如唐朝先生对于不同企业采用的无风险收益率也不同,这体现了对企业盈利确定性的理解,这个我也是认可的。

但打折要看怎么打,在哪个计算步骤打折,内在价值打折属于“艺术部分”,每个人的风险偏好、信息掌握程度均不同。同样一家企业的内在价值,可能每个人算出来的都不同。

但在理想买点、卖点这里再打折,是不合适的。既然我们都说内在价值了,就意味着企业的股权和现金是等价的。0.7元换1元已经是显而易见的便宜了,你一定要说0.5元换1元才划得来,就难免出现喊价过猛,没人卖的情况。唐朝先生的估值法是用0.5元换三年后的1元,假设我们预期企业的增长率为15%,那么此估值法相当于用今天的0.5元换今天的0.66元,相当于用今天的0.7元换今天的0.92元。

我们投资收益来源于两个部分,一个是企业业绩的增长速度,第二个来源于市场先生的馈赠。企业的内在价值是企业未来赚取的现金流折现之和,要判断一个企业两三年的成长有一定的成功率,但要判断三年后的现金流是维持,是波动,是升是降,是非常困难的。

企业估值并没有一个绝对的答案,但既然接受了唐朝先生的投资思想,那这个理想买点折扣方法就不要轻易改动,席勒估值法按七折那就七折。对企业的安全边际尽量体现在内在估值的计算中。

唐朝先生《投资的底层逻辑及其运用》摘录

写此文时重新再温习了下唐朝先生的《投资的底层逻辑及其运用》,以确保自己没有错误理解。部分摘录如下:

1.股权这种特殊的债券相比国债有三大显著区别:①确定性,②利润留存(净利润不一定会全部给投资者),③成长。

2.只要有足够的补偿,投资者是愿意承担不确定性的。补偿从哪里来:一是价格折扣,二是成长。

3.成长是价值的安全边际说的是股权与债券的两个差异“确定性和成长”里,成长这个优点可以拿来部分(甚至全部)对冲确定性不足这个缺点。

4.①股市常常三五年一个起落周期,我们在相对不是很贵的情况下买入(即大致保证不是起落周期里的顶),三年内有较大机会达到合理估值水平。②预测未来太难了,我们往往一不小心就线性外推了乐观。时间跨度一长,些许乐观,就会被复利公式放大到无法接受的程度。③只预测三年,可以让市盈率的提升,去弥补我们或许有的估值乐观。

5.不敢或没有能力预测三年业绩的、带有周期性质的企业,其实我就是用的当年合理估值为锚。

结语

回头再看我之前的“吐糟一”,近似于胡言乱浯。感谢苏兄的批评,我得以借此机会重新梳理我的投资逻辑。

原文:分众传媒估值再思考