重要申明!!!

本文仅为小胖个人投资记录之用。鉴于本人为投资新人,股龄和见识都极为有限,文中任何操作或看法,均可能充满了个人的偏见和错误(大部分都是屁股决定脑袋的观点)。文中提到的任何个股,接下来都有腰斩的风险。请诸君独立思考。不要让自己的大脑,成为别人(错误)思想的跑马场。投资做决策,既不要迷信于权威大V,也不要道听途说于亲友,更不可依赖笔者的判断或行为做出买入或卖出决策。与诸君互勉!

前言

恒力石化的年报出来以后我瞄了一眼TTM,好家伙,变亏损了。我做梦也想不到我会投资一家“亏损企业”。那么要“止损”吗?怎么看“永不亏损”这个投资理念?

这个问题暂且不论,市场先生给的答案倒是很有意思,盈利增长25.82%的洋河今年股价下跌了6.73%,而“亏损企业”恒力石化今年股价上涨了1.74%。

好了,我们就通过阅读年报来盘点一下恒力石化这一年来的经营情况吧。

❶利润表分析

恒力石化2022年归母扣非净利润为10.45亿元,同比下降92.8%。公司在年报中这样解释:“报告期内,原油等主要原材料价格快速上行且高位宽幅振荡,近原油端的产品价格受原油价

格影响亦大幅上升,同时,公司经营的主要产品如化工品、功能性薄膜、民用丝、工业丝等与终端消费、基建地产等相关的传统需求处于市场低谷水平,行业市场端需求复苏乏力,上下游产品

价格延迟传导,公司面临历史极端的高运行成本与低行业需求的双重经营挤压,是公司营业收入增长但利润下降的主要原因。其次,公司在 2022年下半年实施了炼厂大修,影响了炼化一体化装置的整体负荷率与加工成本水平,并按照会计准则要求计提了由于国际原油价格阶段性下行导致的库存损失,也进一步影响了公司年度盈利能力。”

我们先来看看2022年石油价格走势:

上半年以上升行情为主,下半年以下降行情为主。石油的价格的涨跌和企业的盈利有关系,但并不是单纯的负相关关系。

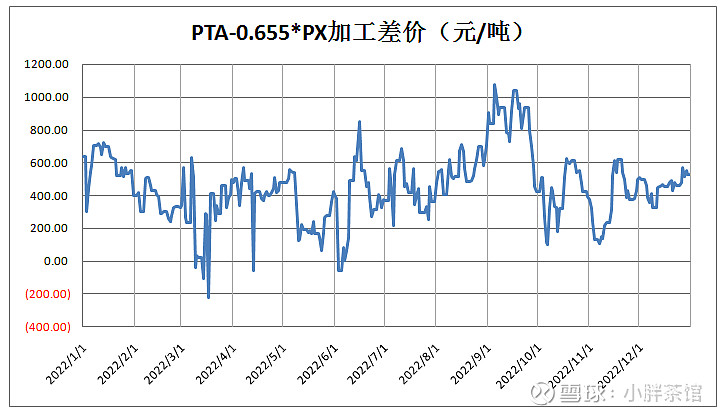

乙烯端的加工差价相对于PX的加工差价震荡巨大。仅乙二醇一项,利润就少了十亿以上。PTA加工价差也应该是处于史上最低级别了。

下半年石油价格一路下行,巨额库存造成的跌价准备也是一个不小的数目。截止2022年底,原材料计提跌价准备20.5亿元,半成品计提跌价准备5亿元,库存商品计提跌价准备5.8亿元,合计计提跌价准备31亿元。“跌价准备”顾名思义,就是做好跌价卖的准备(现在仓库里的货成本都比较高,但现价不高,跌价了)。

我们再来看看2022年的产品销量情况:

可见由于炼厂大修而造成的整体负荷率不足对炼化产品的销量产生了一定的影响,如果从产量角度看(2351.64减少至2338.95),影响较小。具体来看,就是2022年四季度炼了很多产品,没有卖出去(大概率是成品油)。

去年四季度95#汽油的平均单价为94.49美元/桶,而今年一季度为99.10美元/桶,但是航空煤油和柴油的行情是反着来的,航空煤油去年四季度为118.38美元/桶,今年一季度为107.27美元/桶,0#柴油去年四季度为8611.09元/吨,今年一季度为7862.28元/吨。(2022年12月31日,95#汽油价格为95.35美元/桶,航空煤油价格为115.75美元/桶,0#柴油价格为7345元/吨)

从一季报中的税金及附加的情况看,油品销售远超去年同期,如果截止去年底的炼化品库存中,主要以汽柴油为主,那么这可能是与荣盛石化一季度盈利状况有区别的主要原因。

2022年全产品的毛利率大幅下滑,相对来说,炼化的情况要好点,其次为聚酯产品。这与恒力石化的竞争能力匹配。

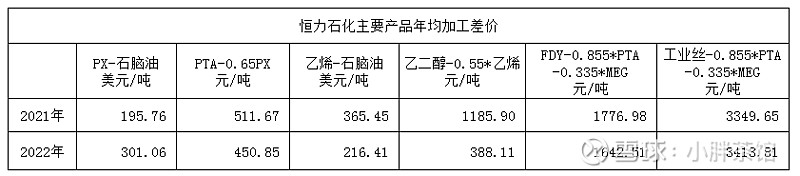

荣盛石化采购原油价格约4864元/吨,恒力石化采购原油4937元/吨,上海石化原油平均加工成本4683元/吨,东方盛虹采购原油价格约5393元/吨,恒逸石化采用原油价格约5333元/吨。总体来看,恒力石化的采购成本算不得优秀,也还中规中矩吧(OPEC一揽子石油平均价格约为4903元/吨)。

上海石化披露的是平均加工成本,我测算出的采购价格约4800元/吨,上海石化222年原油加工量下滑24.11%,我们要知道,炼化装置是不能随便降负荷的,除非是检修或停产。上海石化因事故造成了停产,其结果就是全年亏损28.46亿元,净资产收益率约为-10%

❷现金流量表分析

看完利润表是这个“面子”,我们再来看看现金流量表这个“里子”。

2022年归母净利润是23.18亿,但是经营净现金流高达259.5亿元。“吸金能力”十分厉害,我们按年报顺序逐条分析:减值准备贡献了31亿,自从温浩离开以后,我坚持认为恒力石化在期现管理上做的很差,理想的状态下,减值准备的损失应该要通过期货赚回来才对,这么高的库存,风险敞口太大了;折旧贡献85.68亿,其中主要是专用设备贡献的,贡献了71亿,折旧率约为8%,折旧我们之前聊过,如果技术更新慢,我们当期的利润被低估了,如果技术更新快,我们的当期利润可能被高估了,企业收回固定资产折旧现金总是好的,可以选择还银行贷款,也可以留作下次投资的储备;财务费用贡献44亿,财务费用是企业获取资产,进而获取利润,获取现金的代价,我认为衡量“经营净现金流”的时候,不应该纳入调整因素;存货增加了71亿,这是负贡献;经营性应收减少贡献了52亿,应收账款、应收款项融资减少了17亿(截止一季报只有少量反弹,说明是真的改善了);经营性应付贡献了91亿,其中应付账款、应付票据贡献了27亿,合同负债贡献了59亿。

经营净现金流这个指标来看,2022年恒力石化略优于荣盛石化,大幅优于恒逸石化,大幅优于东方盛虹。荣盛石化2023年一季度的经营净现金流为-110.6亿元,主要原因就是之前欠供应商690.79亿元,一季度还了204.9亿元,即算如此,其485.89亿元的应付款,也是数目比较大的。从沙特这次签的一系列合约来看,未来荣盛石化的经营净现金流会大幅改善。

❸资产负债表分析

资产负债表就是家底子。老规矩,恒力石化这样的资产规模,10亿一下的变化就暂且不看吧。

货币资金大幅增加,本期增加120亿现金,受限资金只增加了14亿元。原因在前面现金流量表分析中已经讨论过了。

应收账款和应收款项融资本来就不高,现在又减少了17亿,不容易。

存货增加了43亿,不过一季度存货减少了100亿,希望能不断减轻包袱。

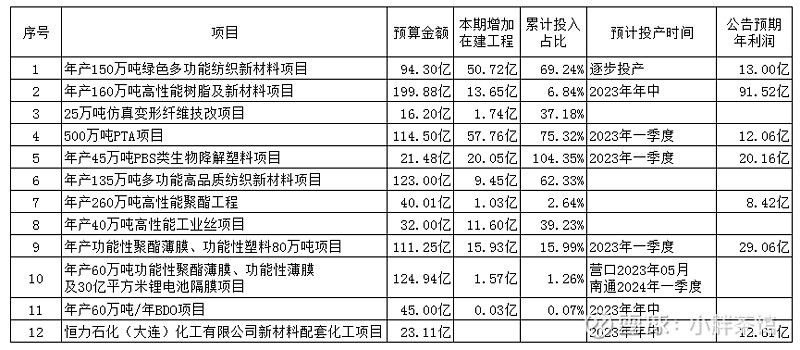

在建工程增加了195亿,我们来捋一捋吧:

假如在建工程转固后能有预期利润的一半,那睡觉都能笑醒。

年报中还提到了主要一段:“江苏轩达(恒科三期)150万吨/年绿色多功能纺织新材料项目,主要建设包括 15万吨/年新型弹性纤维、15 万吨/年环保纤维、30万吨/年阳离子 POY、30万吨/年全消光 POY和 60 万吨差别化纤维(30 万吨/年 POY,30 万吨/年 FDY)。目前已顺利完成了 15 万吨/年弹性纤维、15万吨/年环保纤维、25 万吨/年全消光 POY的投产,在聚酯差别化生产方面实现了突破。”之前POY并不是恒力的强项,恒力的强项在于FDY,现在看来恒力要抢同行们的饭碗了,那么恒力有这个技术实力吗?

在专利数上面,现在基本上恒力一家比其它所有同行加起来的专利还多。而且是发明专利占多数。

无形资产增加 16亿,基本为土地使用权。

其它非流动资产增加24亿,基本为预付长期资产购置款。

短期借款增加了138亿,基本以“商业票据贴现”为主,这个科目大概率是记错了,我近期会再次向上市公司求证。

应付票据、应付账款前面聊过了。

合同负债前面也聊过了。

一年内到期的非流动负债增加了39亿,基本为长期借款和债券。

长期借款增加了62亿,增加得较多的是保证借款和信用借款。

一千多亿的有息负债规模,44亿的利息费用不算高。

❹行业展望与公司治理情况

恒力石化年报中有些行业展望和公司治理情况值得细细体会。

站在历史的又一个关口,我们感受着百年变局的呼啸:地缘争端尚看不到尽头,欧美的通胀迎来历史高点,需求紧缩、供给冲击、预期转弱的“三重压力”仍然沉重,撕裂与整合,颠覆与重构,都预示着今年或将还是一个非凡之年。毋庸置疑,需求的回暖不可能一蹴而就,经济的复苏可能也将是一个漫长的愈合过程。

2022年受宏观经济放缓、能源价格上涨、终端消费低迷及房地产持续下滑等不利因素影响,行业整体面临成本高企叠加需求不足的双重经营压力,普遍盈利能力下降。从成本端来看,原油、天然气等主要能源价格高位影响,企业生产成本抬升。国际原油价格先扬后抑,宽幅震荡。据中国石油和化学工业联合会监测数据显示,2022年,布伦特原油现货均价 101.2 美元/桶,同比上涨 43.0%;WTI 原油现货均价 94.5美元/桶,同比上涨 39.1%。从需求端来看,终端消费需求不足,上下游产品价格传导不畅,导致产品涨幅不及上游原料,进一步压缩企业利润空间。在芳烃-PTA-聚酯化纤产业链,下游纺织品服装是重要的终端消费应用市场。2022 年,受居民收入增长放缓、消费场景恢复缓慢等因素影响,国内消费市场承压,纺织品服装内销市场需求不足。出口额虽再创新高,但下半年出口增速出现逐月回落。据国家统计局数据显示,2022 年全国限额以上服装、鞋帽、针纺织品类商品零售额同比减少 6.5%,自 3月以来增速持续为负。下游纺织品服装等终端需求不足导致化纤下游主要行业的开工率普遍较 2021年同期有所下降。在烯烃化工产业链,地产、基建作为重要的终端消费应用市场,承载着巨大的消费体量。受多重因素影响,2022年房地产市场深度调整态势未改。国家统计局数据显示,2022年全国房地产开发投资比上年下降 10.0%。

在原油天然气价格高位宽幅震荡的背景下,近原油端的产品价格受原油价格影响亦大幅上升,而接近消费端的化工品的价格更取决于自身的供需变化。国家统计局数据显示,上游油气板块的利润同比增长 1.15倍,而下游的炼油和化工两大板块的利润都是负增长。面临动荡的外部环境,高附加、多品种的产业链一体化运营与产品组合供给方式,在面对油价高位宽幅波动与市场波动时,则体现出了较为突出的全产业链抗风险能力与盈利捕捉空间。

公司扎实践行绿色发展理念,坚定不移走高质量发展、低碳节能发展之路,减污降碳、协同增效,将环保优势转化为企业经济效益。将绿色发展融入到项目设计、工艺包选择、设备采购、安装、运行的各个环节,实现本质节能。强化能源和资源节约高效利用,通过优化工艺操作流程,技术改造创新等多维度入手,减少资源能源使用,提升能源使用效率,形成全产业链上下游流程联合、物料互供,能量耦合,实现生产全过程节能、可持续发展。

“双碳”目标提出以来,公司聚焦科技创新和技术攻关,通过设备改造和工艺升级等,持续在废水回收、固废处置、能源梯级利用、余热利用、“双碳”减排、VOCs 治理等方面狠下功夫,不断向节能降耗和降本增效要活力,取得了一定成效。恒力炼化、恒力化工、恒力石化(大连)分别在对二甲苯行业、乙烯行业、精对苯二甲酸行业,荣获由工业与信息化部、发改委、市场监管总局联合发布的“2022年度重点用能行业能效领跑者”冠军;恒力炼化在原油加工行业荣获能效“领跑者”第二名。

❺ 其它信息

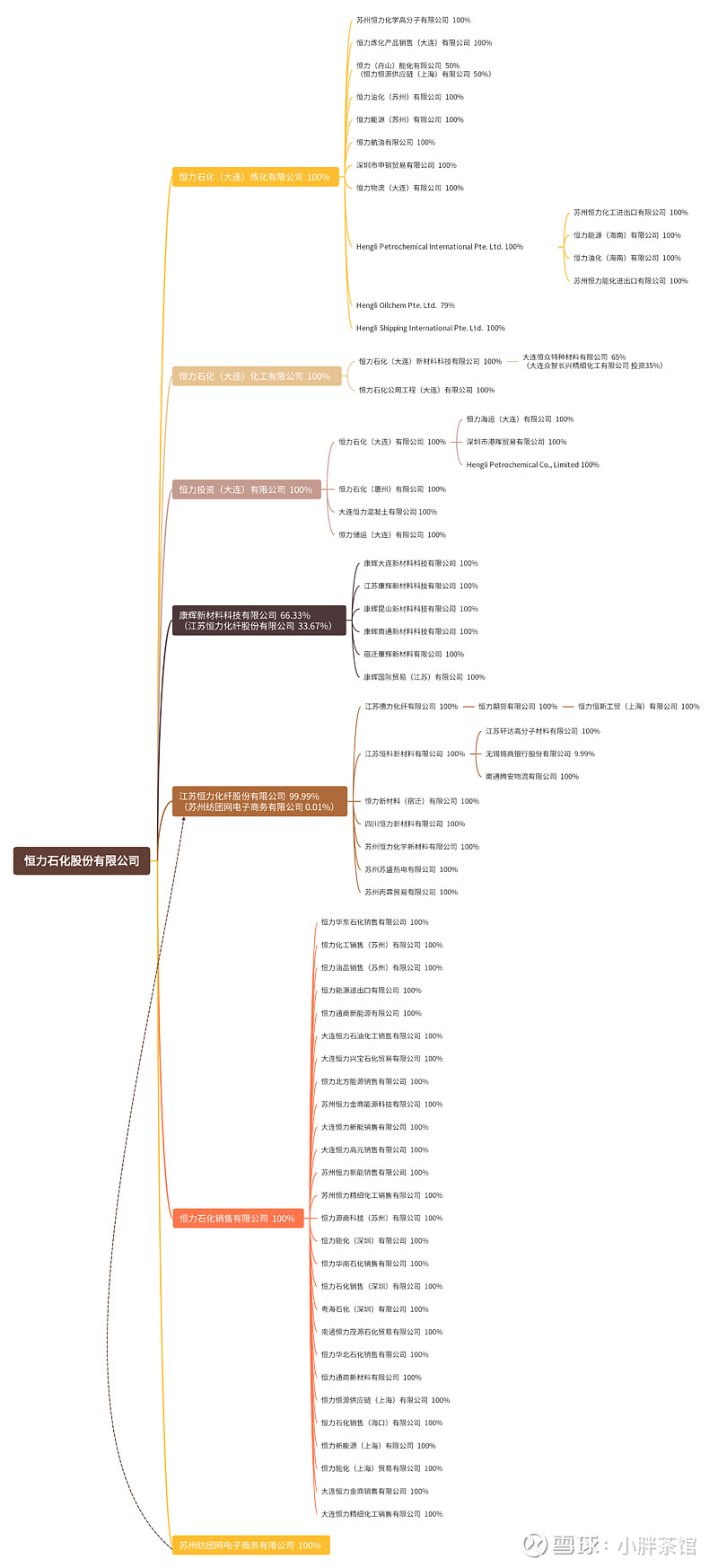

在梳理恒力石化的专利信息的时候顺带梳理了恒力石化的分子公司结构,有用得上的朋友可以拿去。

孙公司“大连恒众特种材料有限公司”持股65%,这是因为参股方大连众智长兴精细化工有限公司握有核心专利。除此外,所有子公司,孙公司都是恒力石化直接或间接持股100%。

我顺便把陈建华、范红卫夫妇的投资版图也梳理了一下:

后记

从生意模式看,从利润表看,从负债率看,恒力石化都不是一家值得投资的好企业。不过恒力石化的管理水平相当的优秀,很难找到做得不好的地方,而且这还是一家赚取现金极其厉害的企业。陈建华、范红卫夫妇领导着一个比较庞大的优秀管理层,我相信他们能带领企业走向辉煌。

我们暂且按周期企业瞎乱估个值吧。

我暂且按(100.25+134.62+155.31+23.18)/4*25*0.7=1808.45亿,理想买点为1266亿以下,截止2023年4月28日市值1112.18亿,在低估区间。

观点可能有错误,也可能比较片面。如果有不对的地方,欢迎大家指正。

原文链接:恒力石化2022年年报分析